巴克莱调高西方石油评级,力挺油价长牛

巴克莱银行于周二发表最新研报,宣布将西方石油 (57.46, -1.35, -2.30%) 的个股评级由“持平”调升至“增持”,同时将目标价从 59 美元显著上调至 72 美元。该行还修正了中期油价预期,断言全球油市即将步入一个长达数年的强劲现金流周期。巴克莱分析师 Betty Jiang 在报告中强调,全球供给端持续收缩、美国页岩油增产停滞,叠加伊朗地缘冲突引发的供应中断风险以及海湾地区产能受限,这些因素将为油价提供长期支撑。基于此,该行将 2027 年及 2028 年的 WTI 原油价格预测分别提升至

兴业证券首予华沿机器人“增持”评级 看好协作机器人赛道前景

扎根香港,布局全球。新浪财经全球资本市场峰会金曜奖评选正在进行!探寻最具潜力的资本力量,您宝贵的一票意义非凡 点击参与投票兴业证券研报指出,华沿机器人(20.84, -0.70, -3.25%)(01021)属于全球领先协作机器人制造商,主攻工业应用场景,依托产品技术+商业落地+客户渠道三大核心优势,有望充分受益于协作机器人行业高景气;此外,公司七轴人形手臂、轴向磁通电机等运动控制部件商业化前景值得期待。预计2026-2028年公司营收分别为5.90、8.88、13.26亿元人民币(下同),同比增幅达52

小摩维持腾讯增持评级:估值低位可期,警惕三大隐忧

扎根香江,胸怀全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的支持不可或缺 立即投票小摩发表研究报告表示,再次给予腾讯控股 (449.4, -7.00, -1.53%)(00700)“增持”评级。该行认为,腾讯作为具备优质盈利复合增长能力的企业,当前估值处于低位,且 2026 年首季披露框架的出台显著降低了 AI 投资的不确定性,此前这一因素一直压制其估值倍数。2026 年第一季度综合 non-IFRS 每股盈利同比上升 12%,优于市场对此前 2026 财年 5-8% 增长的普

国泰海通重申腾讯控股"增持"建议 目标价定位613港元

国泰海通证券发布研究报告,重申对腾讯控股(00700)的"增持"评级。报告指出,作为国内最大的社交网络平台,腾讯有望借助AI技术重塑其生态价值。机构预计腾讯2026至2028财年的总收入将分别达到8270亿、8979亿和9710亿元,调整后净利润预计为2713亿、3007亿和3277亿元。结合同业估值水平及AI领域投入的短期不确定性因素,该行给予2026年18倍市盈率估值,目标价613港元。

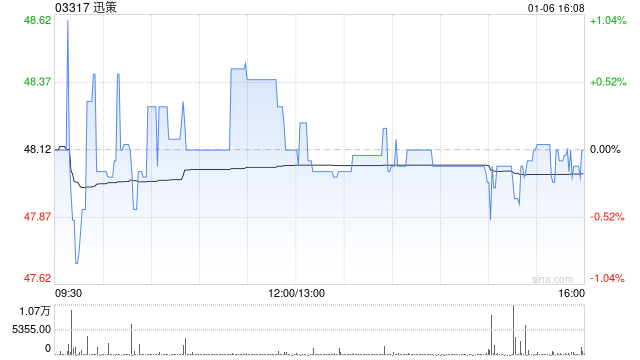

迅策股价飙升7% 国泰海通证券重申增持

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 迅策(03317)早盘一度涨幅超7%,截至今日发稿,股价已上涨3.04%,现价报278港元,成交额达5.24亿港元。 近日,国泰海通(13.2, -0.11, -0.83%)证券表示,随着AI大模型在B端企业加速落地,企业级AI数据治理需求迅速增长,token消耗呈指数级上升,公司正积极布局token化付费商业模式,为未来业绩增长积蓄动力,维持对迅策的“增持”评级。 责任编辑:卢昱君 新浪财经声明

大摩重申中芯国际增持评级 看高至七十港元

摩根士丹利最新研报指出,中芯国际 (120.490, 2.59, 2.20%)(00981)作为本土人工智能图形处理器(GPU)产业链的核心力量,地位举足轻重。鉴于产能利用率持续高位运行且平均售价上扬,该行确信公司有能力消化因扩产带来的额外折旧压力,故维持“增持”评级,并将目标价定为 70 港元。中芯国际首季营收环比微增 1%,同比攀升 11%,录得 25.1 亿美元,契合该行与市场预判,主要驱动力来自混合平均售价的提升。当期毛利率达 20.1%,环比提高 0.9 个百分点,表现优于预期。归属于股东的净利

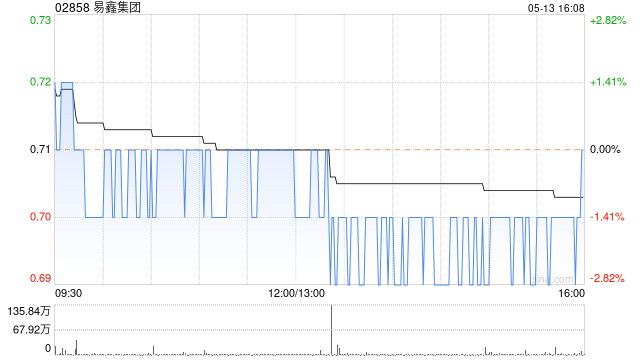

西部证券研报:易鑫集团获“增持”评级 海外市场拓展提速

西部证券(7.010, -0.10, -1.41%)发布研报称,易鑫集团(02858)作为国内领先的第三方汽车金融平台,金科业务和二手车金融两大增长引擎动力强劲。看好公司凭借其在渠道、科技和风险管理方面的核心优势,实现业务规模和市场份额的稳步扩大。预计公司2026年归母净利润14.86亿元,同比+24%,5月13日对应PE为7.4倍,维持“增持”评级。 西部证券主要观点如下: 事件 5月12日,公司披露2026年第一季度运营数据。 二手车及SaaS业务持续高增验证成长 26Q1公司共实现22.6万笔汽车融

华尔街再推英伟达:18% 涨幅预期引爆 AI 估值行情

富国银行(75.18, 0.00, 0.00%) 把英伟达的目标价调高到了 315 美元,在财报即将公布之际,进一步巩固了基于人工智能的看涨估值逻辑。 富国银行将英伟达的目标价从 265 美元提升至 315 美元,同时维持“增持”评级,认为在该芯片厂商 5 月 20 日披露季报前,其股价显得依然被低估。 富国银行运用了一种将 AI 需求与全球数据中心电力设施建设挂钩的全新模型来评估英伟达。该机构指出,这一方法显示公司 2027 年的盈利预期可能比周期顶点的预测更具持续性。 该机构表示,仍关注利润率及份额方

摩根士丹利上调渣打目标价至221港元 维持“增持”评级

摩根士丹利发布最新研报,对渣打集团(195.6, 1.60, 0.82%)(02888)的风险回报模型进行了更新。该行将目标价从195港元提高至221港元,并保持“增持”评级不变。此外,摩根士丹利重新分配了牛、基准、熊三种情景的权重比例,从10:80:10调整为20:75:5,这主要体现了对渣打财富管理业务及中期增长潜力的看好。 摩根士丹利对渣打2026年至2028年的盈利预测进行了上调,涨幅分别为1.9%、0.7%和2.5%。针对2026年,该行上调收入预测,归因于财富管理业务增长超预期;同时适度降低了

大摩看好恒瑞医药:维持增持评级,目标价看至 92 港元

摩根士丹利最新研报指出,恒瑞医药 (55.860, -0.25, -0.45%)(01276)携手百时美施贵宝达成全球战略联盟,涉及 13 项临床前资产,交易总额高达 152 亿美元。该方案包含 6 亿美元首付款、2027 至 2028 年共计 3.5 亿美元的年度款项、上限为 143 亿美元的里程碑付款以及分层销售提成。大摩重申恒瑞为中国医疗板块首选标的,授予“增持”评级,并设定 H 股目标价为 92 港元。该行分析认为,此项覆盖多形态资产的合作,有力印证了恒瑞医药在早期研发平台及全球化能力上的提升。除

里昂维持蒙牛增持评级 目标价21.1港元不变

里昂发布研究报告表示,中国原料奶价格已触及低点,行业中产能过剩问题正在逐步缓解。报告预测,在配方奶粉、深加工乳制品产能陆续释放以及液态奶需求趋于稳定的背景下,2026年下半年原料奶价格有望实现回升。该机构认为,原料奶价格的企稳将对具备强大上游资源掌控能力的领军乳业企业形成利好。蒙牛乳业(02319)液态奶业务占比相对较高,盈利回升潜力较大,加之当前估值处于较低水平,预计将成为主要受益方。里昂维持蒙牛"高确信跑赢大市"评级,目标价21.1港元不变;同时鉴于伊利股份(600887.SH)业务布局多元且分红优厚

摩根大通看好比亚迪前景 维持增持评级目标价120港元

摩根大通发布研报称,与比亚迪(101.3, 1.55, 1.55%)(01211)沟通后有三大新亮点浮现,分别是国内销量指引超预期、海外销量上升空间、新车型带动盈利显著改善。维持目标价120港元,给予"增持"评级。研报指出,比亚迪管理层目前预计今年国内销量为350万至400万辆,即同比增长0-14%,取决于中国市场竞争态势。这一预测高于摩根大通原先估计的350万辆、同比持平的水平。虽然指引区间跨度较大,但该行认为这反映出管理层对北京车展推出的搭载超快充技术的新车型订单表现信心满满。海外市场方面,尽管比亚迪

原奶周期转折显现 蒙牛获券商上调至增持

招商证券(14.19, 0.07, 0.50%)国际在研报中指出,中国乳制品产业链上游原乳价格已进入触底后的关键拐点,这意味着上游以及整个乳制品行业或将开启一轮跨年式的估值再评估。该行首选上游标的为优然牧业(3.87, 0.06, 1.57%)(09858),其特色生鲜乳占比超过20%,有望支撑更高的均价。通过持续优化牛群结构、提升单产,预计每公斤奶成本仍存在0.1—0.2元的下降空间。随着奶价回升,生质资产公允价值将获得提升,同时淘牛损失也有望减少。在中性假设下(奶价上涨2%、成本保持不变),经生物资产

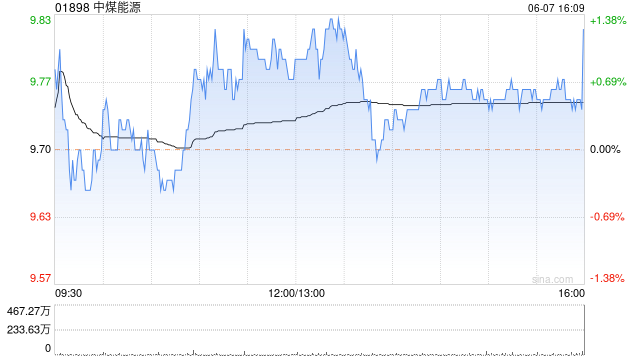

摩根士丹利上调中煤能源目标价至17.7港元,维持增持评级

摩根士丹利发布研究报告,调整了对中煤能源(01898)的风险回报评估。报告指出,中煤能源的盈利能力展现出比预期更强的韧性,这得益于其有效的成本管控以及煤化工业务的复苏。分析师预计,随着海外供应可能出现中断以及进口价格的上涨,预计2026年中国内地的煤炭价格将比2025年略有提升。此外,中东地区的地缘政治紧张局势推高了油价,进而带动化工产品价格上涨,这对中煤能源的煤化工业务盈利增长构成了利好。在纳入实际业绩数据后,该行将中煤能源今年和明年的每股盈利预测分别下调了3%和2%。尽管如此,他们仍维持“增持”的投资

摩根大通维持汇丰控股“增持”评级,看好180港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 摩根大通发布研究报告,重申对汇丰控股(00005)的“增持”评级,并设定了180港元的目标价。该机构认为,汇丰将持续受益于高利率环境以及强劲的净新资金流入,并建议将当前股价的疲软视为一个买入良机。 报告指出,汇丰控股第一季度的业绩表现喜忧参半。股价在5月5日(昨日)下午出现了3.8%的下跌,而同期恒生指数上涨了0.6%。摩根大通认为,股价的下跌幅度已经超出了合理范围。部分原因可能在于市场在渣打银行