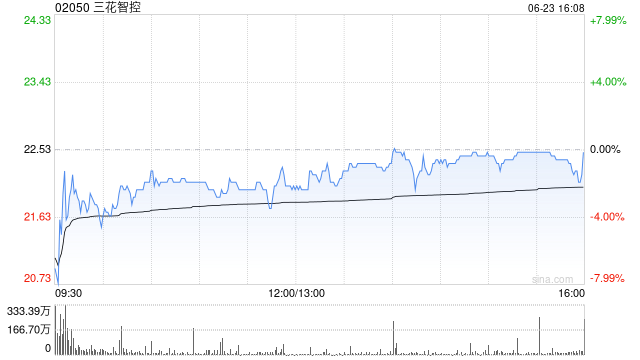

小摩下调三花智控目标价至42港元 继续看好后市

摩根大通发布研报称,三花智控(02050)2025年第四季业绩大致符合初步业绩,毛利率及经营现金流均胜预期。管理层预期2026年纯利同比增长约15%,反映更审慎务实的取态。该行下调2026至2027年盈利预测约8%,并引入2028年预测,H股目标价由45港元下调至42港元,三花智控(002050.SZ)A股目标价由64元人民币下调至60元人民币,维持“增持”评级。 管理层预期,数据中心冷却相关业务2025年收入约20亿元人民币,占总收入约6%,目标2026年同比增长50%至100%。机械人业务方面,公司正

大摩看好阿里长期逻辑未改 续予增持目标200港元

摩根大通发布研报称,在阿里巴巴-W(128.3, 5.10, 4.14%)(09988)业绩后的投资者会议上,对其投资故事的战略逻辑更具信心,但对短期股价重估的信心未有显著提升。管理层表明,当前盈利压力是同时加大对AI、云及即时商务投资的策略性结果,而非竞争力减弱或商业模式失效的证据。该行维持阿里H股“增持”评级及目标价200港元。 会议厘清了管理层愿意承受短期盈利压力的原因,以及为何相信这些投资能创造中期价值,惟对股价而言,更清晰的策略不等于更清晰的财务数据,因此会议对12个月前景具支持作用,但不足以改

小摩下调敏实目标价至60港元 维持增持看法

摩根大通发布研报称,敏实集团(35.44, -0.56, -1.56%)(00425)面对宏观环境挑战,将其2026及27财年盈测下调7%至8%,目标价由70港元调降至60港元,续予“增持”评级,并重申敏实为中国汽车零部件板块的首选股。 小摩提到,敏实管理层将去年下半年毛利率逊预期归因于一次性因素,并预期今年收入及净利润将录得增长。此外,管理层上调2026至27年新业务收入指引,包括人形机械人及AI服务器液冷散热。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之

戴蒙提醒AI冲击就业:应由政府与企业共建缓冲机制

摩根大通(292.955, 3.04, 1.05%)首席执行官杰米·戴蒙周二警告称,人工智能可能导致美国失业,并建议政府可以为企业设立一个激励体系,帮助减轻其冲击。 戴蒙在华盛顿举行的“山与谷论坛”的一个小组讨论会上,与帕兰蒂尔公司国防部门负责人、前威斯康星州共和党众议员迈克·加拉格尔共同发言时表示:“(如果)突然间它造成了失业,那对社会来说将是一个大问题。” 戴蒙说:“我目前还不知道答案,但我想建议如下:不能只靠政府,必须由企业参与。但政府可以建立一个激励机制体系,促使企业做正确的事,比如对员工进行再培

摩通大幅上调李宁评级至增持 目标价看25.6港元

小摩发布研报称,一直关注李宁(21.66, 0.58, 2.75%)(02331)复苏的两个关键信号,第一个是自2022年以来市占率持续流失后能否重新夺回市占率; 第二是能否实现相对有效的成本控制。小摩将李宁2026至2027年盈利预测上调9至12%。预计李宁于2026年可实现销售额增长8%、盈利增长7%,目标价由14.6港元升至25.6港元,评级由“减持”升至“增持”。 报告指,李宁现已同时展现这两个正面信号。该行对公司看法转为正面,主要原因之一是2025年下半年盈利同比增长13%,较该行预测高出17%

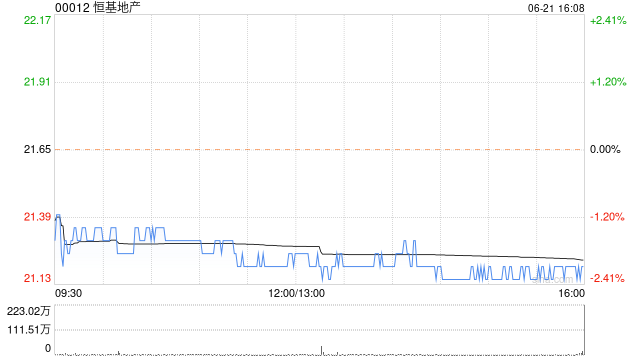

小摩下调恒地目标价至35港元 看好今年盈利回升

摩根大通发布研报称,基于恒基地产(30.52, 0.50, 1.67%)(00012)自2018年起倾向维持稳定股息而非固定派息比率的往绩,预期未来数年每股派息将维持不变。该行料削减股息后公司股价或会受压,建议投资者可趁低吸纳,预测公司2025至2028年盈利的年均复合增长率为19%; 维持“增持”评级,目标价由39港元下调至35港元,因目前利率前景的不确定性较高。 恒基地产2025年基础盈利同比跌38%,市场对此应不会感到意外,而股息30%削减在某种程度上消除了不明朗因素。管理层于业绩会上表示,目标是在

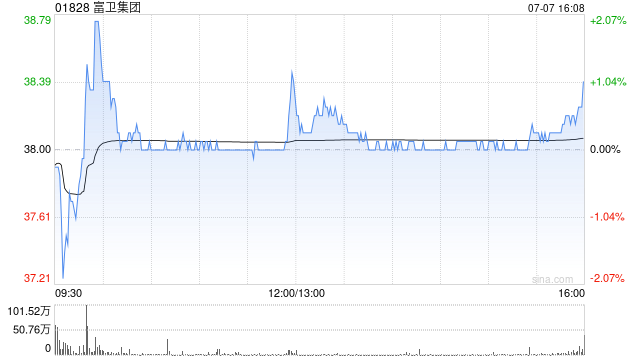

小摩降富卫目标价至47港元 续予增持看法

摩根大通发布研报称,富卫集团(01828)2025年业绩稳健,该行调整预测,上调合约服务边际(CSM)预测,下调自由盈余及内含价值相关预测以反映日本新偿付能力框架(ESR),以及降低泰国产品利润率假设。该行预测富卫现估值相当于2027年预测市盈率7倍,基于未来三年核心盈利增长预期,估值便宜,目标价由50港元下调至47港元,重申“增持”评级。 报告指,集团现金生成能力显著改善,受惠规模扩大、严格成本控制及产品组合提升,未来五年现金生成量达18亿美元,可见度高。该行预测2026至2028年自由盈余净额分别为5