中信里昂看好宁德时代,维持“跑赢大市”评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中信里昂发布研究报告指出,宁德时代(03750,300750.SZ)以7%的折让进行配股融资391亿港元,此举消除了该股票面临的主要负面因素,并减轻了投资者近期存在的疑虑。中信里昂重申对宁德时代“高度确信跑赢大市”的投资评级,并设定目标价为820港元,A股目标价为570元人民币。鉴于这些不利因素的消除以及一系列催化剂的出现,该机构认为市场将重新审视宁德时代长期以来可持续发展的战略以及中国电动汽车市

花旗下调蓝思科技目标价,视2026年为调整期

花旗发布研究报告,将蓝思科技(06613)H股的目标价格从27港元调整至25港元,维持“买入”评级; 同时,将蓝思科技(300433.SZ)A股的目标价由32元人民币下调至30元人民币,评级为“中性”。虽然2026年上半年的业绩表现不尽如人意,但该行认为蓝思科技有望从第二季度末至第三季度末的iOS产品补货趋势中获益,并更看好H股,因其风险回报比更具吸引力。 花旗指出,蓝思科技季度业绩未达预期,管理层将疲软表现归咎于客户因内存成本上升而削减采购,以及汇率变动带来的损失。管理层预计,汇率的不利影响将在未来几个

星展上调中国石油目标价至12.2港元 视为石油领域首选投资标的

星展发布研究报告指出,中国石油股份(00857)作为国内规模最大的综合石油企业,在国家碳中和目标推进及能源结构转型过程中发挥重要作用,将其列为石油板块的首选投资标的。该行预计,在原油价格维持高位以及下游业务逐步回暖的背景下,中石油今年盈利将保持增长态势并维持较高水平,为资本支出及股息分红提供有力支撑。按照约50%至55%的派息比例测算,预计未来两年股息收益率将达到5%,因此上调中石油今明两年盈利预测9%及1%,并采用分类加总估值法(SOTP)将目标价提升至12.2港元;维持“买入”投资评级。 报告还提到,

CoreWeave携手Anthropic,AI模型四强悉数入列

云计算服务商CoreWeave(CRWV)周五对外宣布,已与AI研究企业Anthropic签署了长期合作协议,旨在为Claude系列AI模型的研发与落地提供算力支撑。 据CoreWeave发布的声明显示,此协议将助力Anthropic完成Claude系列AI模型的构建与上线,算力资源将涵盖多种英伟达芯片架构,并部署在美国数据中心内。CoreWeave联合创始人兼CEO Michael Intrator指出:“AI的核心已从单纯的基础设施转变为将模型转化为现实影响力的平台。我们非常荣幸能与Anthropic

Palantir股价连跌引市场关注,知名投资人质疑其AI竞争力

Palantir股价在周四下挫7.3%,这已是其连续第二个交易日显著下跌。此前,知名投资人迈克尔·伯里在社交媒体平台X上发文,对该公司在企业人工智能领域的竞争地位提出了疑问。 伯里在帖子中写道“Anthropic正在抢占Palantir的市场”,并补充说明,这家竞争对手之所以能取得进展,是因为它为企业客户提供了“更便捷、更经济、更易用的解决方案”。相比之下,Palantir仍更侧重于政府项目,伯里将其形容为“利润率较低且规模有限”。他还提及Anthropic的迅速扩张,称该公司在短短数月内将年化经常性收入

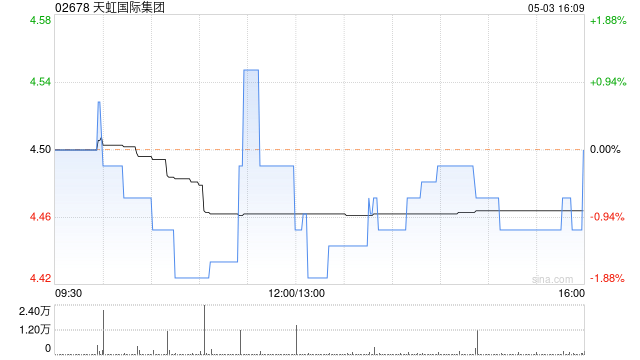

中金维持天虹国际“跑赢行业”评级 看高目标价至8.39港元

中金发布研究报告,重申对天虹国际集团(6.12, 0.13, 2.17%)(02678)的“跑赢行业”评级。该行给予公司2026年6.0倍市盈率估值,对应目标价为8.39港元。目前公司股票交易于2026及2027年约4.4倍及3.9倍市盈率,相比现价存在约37.0%的潜在上行空间。报告预测公司2026年及2027年每股收益(EPS)将分别达到1.24元及1.37元,2025年至2027年的复合年增长率(CAGR)预计为17.5%。中金认为,公司的核心竞争力在于其全球化的产能布局与差异化的产品策略;同时,近

交银国际调降申洲国际目标价位至74.1港元

交银国际(0.34, -0.01, -1.45%)发表研究报告指出,鉴于申洲国际(47.4, 0.62, 1.32%)(02313)最新指引,采用更为谨慎的营收预估,将2026-2027年度营收预测下调6-9%。此外,调降毛利预期,预测2026年毛利水平与去年同期基本持平。综合上述因素,将2026-2027年利润预测下调15-18%。在维持2026年16倍预期市盈率不变的前提下,将目标价格调整至74.1港元,对应今年预测市盈率16倍。投资评级维持"买入"。 该机构表示,申洲国际2025年财务表现未达预期,

邮储银行遭美银证券看淡,目标价降至4.65港元评级“跑输大市”

美银证券在最新研报中指出,鉴于对未来前景的评估,决定将邮储银行(4.94, -0.02, -0.40%)(01658)的目标价从4.85港元削减至4.65港元,并维持“跑输大市”的投资评级。 与此同时,该机构还将邮储银行(601658.SH)的目标价由5.62元人民币降至5.19元人民币,对其A股的评级设定为“中性”。 美银证券预测,邮储银行在2026年与2027年的每股收益将分别达到0.70元和0.73元人民币。 数据显示,邮储银行去年第四季度的核心净利润表现不及市场预期,净息差同比收窄3个基点至1.6

外资大行共振推荐基石药业 最高目标价定20港元 CS2009潜力凸显

近来,数家海外券商推出分析文章,对基石药业-B(02616)重点研发药物CS2009的试验结果及市场潜力表示肯定。具体而言,杰富瑞保持“买入”建议,定价20港元;高盛同样维持“买入”观点,定价9.44港元。报告强调,这种PD-1/VEGF/CTLA-4三抗CS2009在不同疾病领域显示优异效果与安全记录,可能推动公司对外合作及市值修复。 依据临床试验表现,CS2009于I/II阶段研究里显露出显著优势。杰富瑞分析称,对于早期非小细胞肺癌治疗,面向PD-L1 TPS≥50%患者群体中,单方用药客观缓解率(O

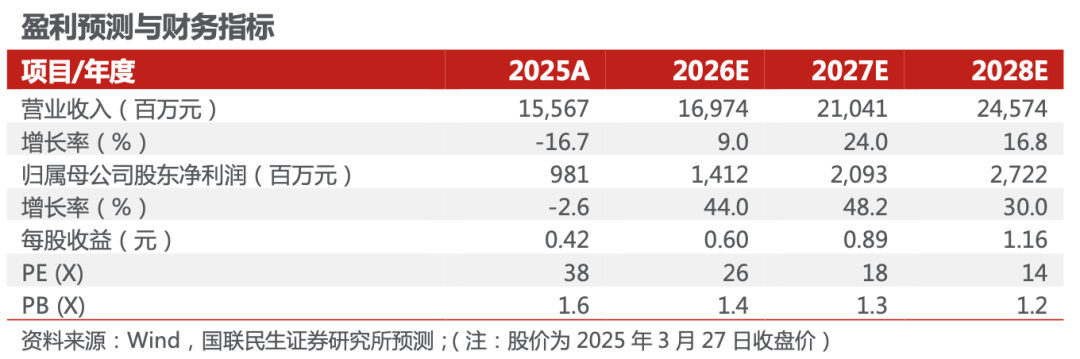

福莱特2025年度业绩解读:海外增长助力,盈利压力显现【国联民生电新】

查看原文:2026年3月26日,福莱特发布2025年年报。去年营收155.67亿,降16.68%;净利润9.81亿,降2.59%。Q4营收31亿,转亏为盈但降8.88%。公司光伏玻璃销量下降,毛利率16.11%,上升0.47%。销售费用增加,受行业供需波动影响,库存压力增大,毛利率下滑。然而,海外业务特别是亚洲、北美和欧洲的增长显著,毛利率达23.23%, 26.66%, 21.34%,这提升了整体盈利能力。 行业调整加速,集中度提升,福莱特有望受益。面对低迷价格和竞争压力,中小产能可能加速淘汰,行业结构

高盛调降亚洲股市预期,认为油价冲击影响已基本被消化

高盛(841.84, 6.12, 0.73%)策略师表示,近期亚洲股市的下跌已经反映了石油冲击的大部分影响,尽管他们下调了MSCI亚太(除日本外)指数的12个月目标。 “区域指数已跌至接近油价冲击的预期影响,表明市场已将当前宏观经济环境的大部分因素反映在价格中,”高盛策略师们表示。他们将MSCI亚太(除日本外)指数目标从900点下调至870点,这意味着较周三收盘价有15%的回报率。 自伊朗冲突爆发至周三,该指数已下跌8.5%,而标普500指数同期下跌4.2%。 高盛策略师们将该指数2026年的盈利增长预期

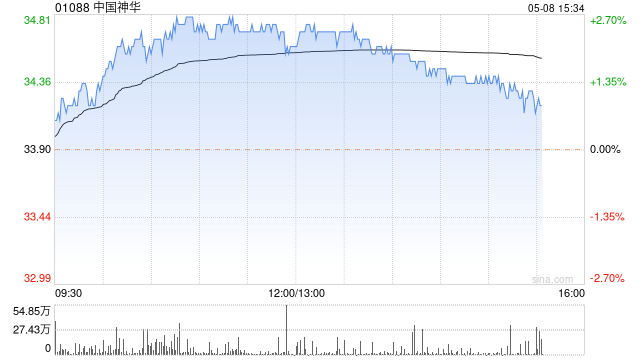

瑞银:预计中国煤价难以持续大幅上涨 维持中国神华中性评级 兖矿能源沽售

瑞银发布研报称,料2026全年中国燃料煤价格为每吨750至800元人民币(下同)。价格上行机会集中于5至6月夏季补库窗口期,届时采购可能受国际能源价格高企及印尼供应波动影响。在供应紧张情境下,价格可能短暂试探每吨900元,但考虑到中国具快速响应的政策协调供应能力,持续飙升的可能性不大。 该行料2026至28年QHD5500煤价分别为每吨750元、720元及670元,以反映全球能源市场趋紧和印尼削减配额带来的轻微影响。现予中国神华(49.500, -0.05, -0.10%)(601088.SH)A股及中国