小摩上调智谱目标价至1800港元

摩根大通发布研究报告,维持对智谱(02513)的“增持”评级,并将目标价从1400港元提升至1800港元。该估值基于2030年预期市盈率30倍进行折现计算。该行表示,鉴于GLM-5.2在性能与综合定价上的优化,已上调对智谱AI的收入预期。 该行对智谱在推出GLM-5.2模型及更新定价策略后的表现持更乐观看法。相比GLM-5.1,GLM-5.2移除了低价计费档位,所有用量均按较高费率统一结算,从而使综合定价提升,API价格较前代高出13%。由于GLM-5.2仍属于拥有7440亿总参数、400亿活跃参数的GL

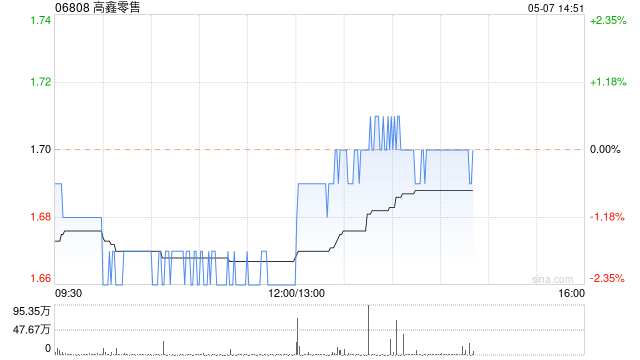

摩根士丹利下调高鑫零售目标价至1.5港元 评级维持"中性"

摩根士丹利发布研究报告指出,高鑫零售(06808)的营业收入仍面临激烈市场竞争和消费需求不振的双重压力,客单价回升前景仍不明朗。公司管理层预计2027财年营收将与上年持平或微幅增长,并有望在产品竞争力增强、门店转型升级、自有品牌扩张以及线上业务增长等因素驱动下实现扭亏。然而,2027财年仍将是投入与执行并重的一年,市场期待看到客单价回升和门店运营效率提升的更多实质性证据。基于此,该行将估值基准调整至2027财年,目标价由2.3港元下调至1.5港元,评级维持"与大市同步"。该行进一步分析,当前股价对应202

里昂调降理想汽车目标价至68港元 收入盈利预测大幅下调

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂发布研报表示,将理想汽车-W(61.9, 3.35, 5.72%)(02015)目标价大幅下调逾半至68港元。由于车型组合调整、库存清理及折扣力度加大,理想汽车第一季度业绩由盈转亏,净亏损达23亿元人民币,经调整净亏损为21亿元人民币。该行预测,公司面临新车上市进度延缓、库存压力持续及新业务投入增加等挑战,影响时间可能比此前预期更长。 研报提到,理想汽车首季交付量达到9.51万辆,同比微增2.

中金上调华虹半导体评级与目标价至146港元

中金发表研究报告指出,华虹半导体(01347)首季业绩符合市场预期。其中,毛利率为13%,较去年同期提升3.8个百分点,环比保持平稳,主要受益于产能利用率攀升和产品价格改善。基于对算电协同发展前景及存储产业周期的乐观判断,中金维持“跑赢行业”评级,并将目标价上调33%至146港元,对应2026年4.8倍及2027年4.7倍市净率。据华虹半导体披露,首季产能利用率保持在99.7%的高水平,晶圆出货量达145万片(等效8英寸)。12英寸晶圆贡献收入4.15亿美元,占总收入的62.7%,成为业绩增长的核心驱动力

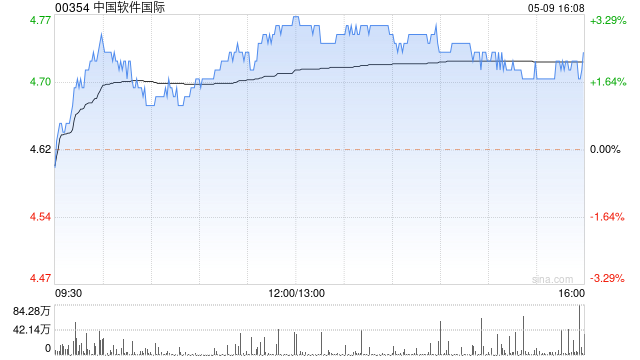

大摩看衰中软国际 评级降至减持目标价腰斩

大摩发布研究报告,将中国软件国际(00354)的投资评级从“与大市同步”降至“减持”,目标价自6.6港元大幅削减至2.6港元。大摩分析称,中软国际的IT外包业务正面临主要客户因采用AI编程技术而削减利润空间的压力。虽然管理层预计AI相关收入在2026年可实现70%以上的增长,但非AI业务(核心为IT外包)在2025年占比仍超八成,预计2026年整体收入与毛利率或将双双下滑。基于此,该行将2026至2028年的收入预期分别调低16.7%、17.3%和13.3%,以体现AI技术对传统外包模式的冲击风险;同期经

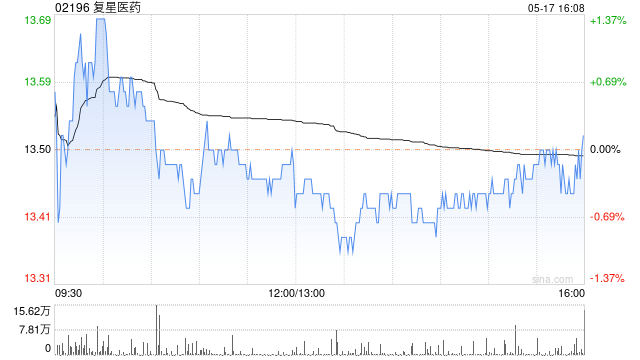

大摩上调复星医药目标价至32港元 评级增持

摩根士丹利发表研究报告指出,基于创新药销售收入增长,以及预计每年可录得约8亿元人民币的经常性授权收入,将复星医药(02196)2026至2028年收入预测上调3%。该行给予其H股目标价32港元,评级为“增持”。责任编辑:卢昱君新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何

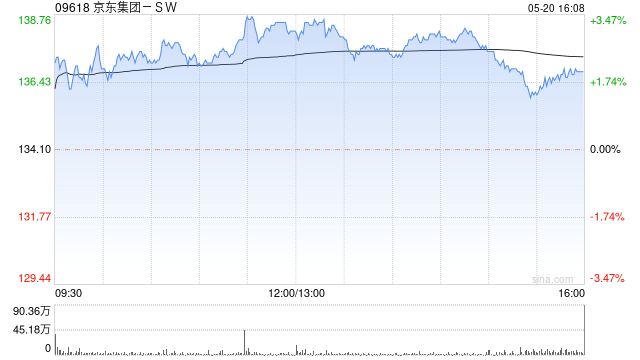

摩根大通:上调京东集团-SW至增持评级 目标价设定148港元

摩根大通发布研报称,将京东集团-SW(120.5, 5.10, 4.42%)(09618,JD.US)评级调整至“增持”,目标价148港元;美股目标价38美元。该行建议投资者关注2026年盈利增长潜力。该行指出,去年第四季度业绩及2026年业务展望体现出核心业务的稳健发展,快速商务领域最激进的投资阶段已经结束,国际业务拓展将更加谨慎。该行上调京东2026及2027年收入预测1%及2%,调整后净利润预测上调13%及26%,分别超出市场普遍预期17%及7%。

里昂下调金山软件目标价至29.1港元,游戏业务面临转型

里昂发布报告称,预计金山软件(22.58, -0.60, -2.59%)(03888)的游戏业务将在2026年经历转型期,包括领导层和策略调整。预计其游戏收入将同比下滑十几个百分点,但办公软件收入有望增长至同比20%。该行调低了集团今明两年的收入预测7%,并削减经营利润预测21%及16%,以反映游戏业务的不利因素。里昂将金山软件的目标价从35.5港元降至29.1港元,并维持“跑赢大市”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,

中金上调智谱目标价至900港元 维持跑赢评级

中金发布研究报告指出,鉴于智谱(02513)模型迭代加速并持续领先,以及下游需求的释放,将26/27年的收入预测分别上调至72%和93%,达到30亿和71亿元。维持其跑赢行业的评级,并因公司ARR大幅超出预期,综合考虑盈利预测调整和估值中枢后,将目标价上调13%至900港元,对应2027年50倍P/S(由于27年收入可见度较高,估值切换至27年),较当前股价有30%的上行空间,目前公司交易在27年38倍P/S。 中金主要观点如下: 智谱2025年业绩符合预期,截至2026年3月ARR表现亮眼 公司公布的2