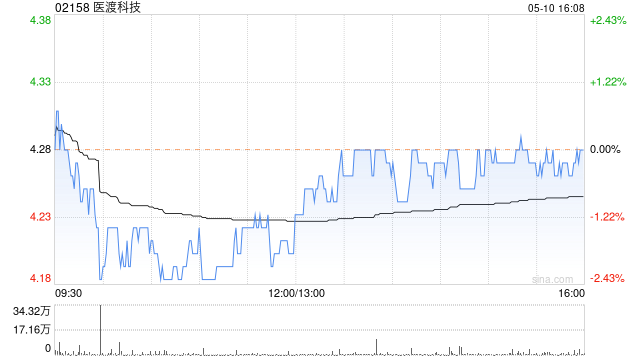

医渡科技预计2026财年扭亏 归母利润预计在4100万至5600万之间

医渡科技(6.07, 0.35, 6.12%)(02158)发布消息,集团预计截至2026年3月31日止的财年内净利润约为5500万至7000万元,对比2025财年的净亏损约1.35亿元;同时预计2026财年股东应占利润在4100万至5600万元之间,而2025财年同期股东应占亏损约1.18亿元。 董事会指出,预计实现盈利主要得益于两点:(i)集团产品持续升级并融入人工智能(AI)技术,增强了产品的价值主张与市场竞争力,促使核心业务板块新订单大幅增加;(ii)毛利率出现改善,这归功于AI加持的产品具备更高

华之杰上市后净利骤降,业绩不及预期

从季度数据来看,华之杰去年四个季度的净利润均呈现下降趋势。 公司发布的2025年年报显示,将持续深耕智能控制领域,重点研发锂电池电源管理、无刷电机驱动等核心技术。在稳固电动工具零部件市场优势的同时,公司也致力于开拓锂电园林机械、智能家居及新能源汽车等新兴市场。 电动工具板块方面,公司通过优化产品布局和丰富品类,构建了完整的交付体系,以迎合市场对智能化与高性能产品的渴望。消费电子板块则利用现有技术优势,拓展智能开关和控制器在新兴市场的应用。同时,新能源汽车板块也在加速推进,特别是在电动汽车充电设施及智能驾驶

北方华创2025年业绩承压:营收增三成利润反降,研发投入激增近五成

每经记者|蔡鼎每经编辑|魏官红 北方华创(469.910, -3.65, -0.77%)(SZ002371,股价469.91元,市值3406亿元)于4月17日晚披露2025年年度业绩报告,报告期内公司营业收入约为393.53亿元,较上年同期提升30.85%;归属上市公司股东的净利润约为55.22亿元,同比减少1.77%;扣除非经常性损益后的净利润约为53.36亿元,下降4.22%。公司计划以7.25亿股为基数,向全体股东每10股派发现金股利7.62元(含税)。 根据Wind资讯统计的数据,28家研究机构对

毛利率跌至个位数!安擎计算机赴港上市,起诉客户索债2.17亿

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:每日经济新闻 记者:王琳 安擎计算机信息股份有限公司(简称“安擎”)近期向港交所递交了上市申请。《每日经济新闻》获悉,虽然公司2025年营收呈现爆发式增长,但这主要得益于承接了更多第三方硬件占比高的大型项目,导致公司整体毛利率在2025年跌至6%。 鉴于毛利率处于个位数,成本管控成为安擎盈利的关键。值得注意的是,公司2025年对前五大供应商的采购占比高达63.3%,其中第一大供应商的采购额更是占总采购额的41.2%,供应商依赖

紫光股份2025年营收飙升利润承压 毛利率探底、百亿商誉高悬 AI浪潮难解盈利困局

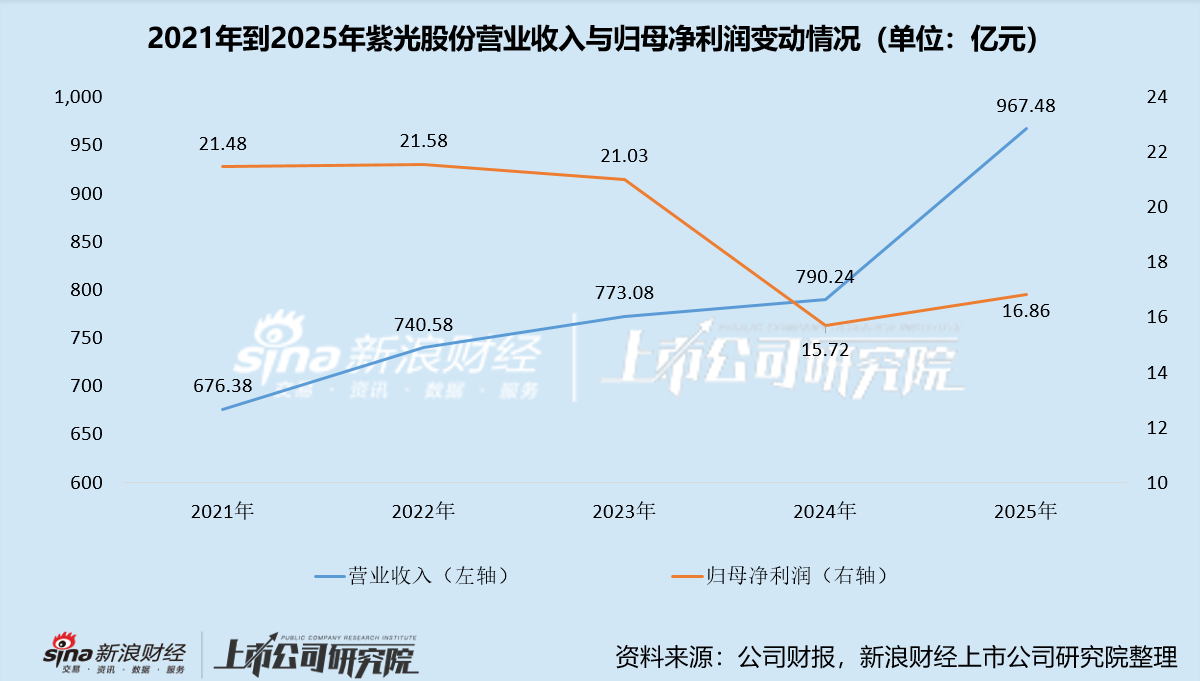

出品:新浪财经上市公司研究院作者:光心2026年4月14日晚间,紫光股份(27.700, -0.39, -1.39%)发布2025年度财务报告,报告期内实现营业收入967.48亿元,同比增幅高达22.43%,距离千亿门槛仅一步之遥。而同期归属于母公司股东的净利润仅录得16.86亿元,同比增长7.19%,盈利增长乏力,呈现出明显的增收不增利态势。究其根源,主要是面对本轮人工智能基础设施建设热潮,紫光股份虽然出货量大幅增长,却未能获得理想的溢价空间。根据年报数据显示,营业收入的增长主要源自旗下子公司新华三的强

慈文传媒“1133”战略遇挫?新业务贡献微乎其微,净利转亏毛利率创新低

2026年4月16日,老牌影视上市企业慈文传媒(002343)公布了其2025年度财报,数据令市场颇感担忧。公司全年实现营业收入3.98亿元,同比增长8.69%,营收端勉强保持了正向增长。然而,这份看似“亮丽”的收入数据背后,却是净利润由盈转亏、扣非净利润骤降超过七倍、毛利率跌至历史最低点的严峻现实。 业绩呈现“增收入不增利润”:扣非净利润骤降708% 年报数据显示,慈文传媒2025年营业总收入为3.98亿元,较上年同期增长8.69%;但归属于上市公司股东的净利润为-1807.76万元,而上年同期为盈利3

两度IPO失利后,这家EDA企业转战北交所

在科创板与深交所主板IPO相继失利后,EDA企业北京芯愿景软件技术股份有限公司(简称“芯愿景”)将目光投向了北交所。 根据中国证监会网站信息,芯愿景向北交所提交的IPO辅导备案申请已于4月15日获得北京证监局受理,其辅导机构为平安证券。 辅导备案报告显示,芯愿景成立于2002年4月,注册资本为6261.17万元,法定代表人为丁柯。公司主营业务是基于自主研发的电子设计自动化(EDA)软件,提供集成电路分析及设计服务。 在股权结构方面,公司的控股股东与实际控制人为丁柯、蒋卫军、张军及丁仲四人。丁柯直接及间接持

零跑曹力谈D19定价:坚持成本导向,绝不亏本,保障合理利润

新浪科技讯 4月16日晚间消息,在零跑D19新车发布会上,零跑汽车创始人兼董事长朱江明,高级副总裁曹力、徐军,副总裁周颖,以及D系列代言人费翔与媒体进行了交流。 曹力指出,D19发布后外界对零跑的认知依旧未变——公司始终专注于扎实的产品研发。无论是定价亲民的A系列,还是售价逼近30万的豪华D系,都坚持成本导向定价,确保用户花更少的钱获得更优的品质与配置。此外,他也期待大众能认可零跑不仅能制造月销过万的走量车型,还能打造出媲美百万级豪车的顶配之作,并寄望该款豪华车能实现月销数万台。 关于D19的价格策略,他

长沙北斗再闯科创板:三重关联、毛利下滑与研发隐忧

长沙北斗产业安全技术研究院集团股份有限公司(简称“长沙北斗”)正第二次向科创板发起冲击。 这家头顶“北斗安全”光环的企业,其招股说明书引来了市场对其持续运营能力与信息披露真实度的广泛关注和疑虑。 毛利率遭遇“跳水式”下降 长沙北斗的主营业务集中在卫星导航与航天测控两大板块,具体涵盖导航仿真测试、时空安全增强、航天测控测试三个核心领域。凭借在无线电信号生成、测量与处理方面的底层通用技术,公司成功开发出导航信号模拟器、导航仿真测试系统、无人机防控产品、卫星测控地面检测设备等一系列产品,服务对象遍及国防军工、低

特海国际海外扩张成效待考!多品牌孵化战略致利润率下滑

来源:财通社 负责海底捞火锅海外经营的上市实体——特海国际(09658,HK)于4月13日公布了2025年年报。 年报显示,海底捞在海外扩张的第13年,业绩表现可圈可点,营业收入和净利润双增,特别是在东南亚地区的经营比较成功。不过,这一成绩更多地是受益于汇兑收入和外卖业务的增长,并且公司坚持的“红石榴计划”由于持续加大投入,造成了毛利率的下滑。 受此影响,特海国际周二小幅收涨1.13%,报11.59港元/股,总市值75.37亿港元。自2025年初以来,股价已经大幅下跌,2025年全年跌幅高达42%。 营收

汇绿生态:并购拉动营收激增167%,毛利率却创十年新低、现金流告急

4月3日,汇绿生态(001267.SZ,股价41.450元,跌幅1.00%)发布了2025年度财务报告。报告显示,公司营业总收入、归母净利润以及扣非净利润三项关键业绩指标同比分别提升167.74%、34.89%和29%。证券之星观察发现,在光鲜的业绩数据背后,企业的获利能力与运营品质暗藏隐忧。首先,通过收购切入的光通信板块尽管规模庞大,却未能带动盈利水平同步提升,同时面临下游客户过于集中的隐患。其次,公司原有的园林主业呈现显著萎缩态势。更值得关注的是,集团整体毛利率出现明显滑坡,经营性现金流净额转为负值,

银河电子2025年度财报:营收5.48亿元同比增长3.58%,净亏损大幅收窄至8367万元,毛利率跃升72.9个百分点

蓝鲸新闻4月15日讯,4月14日,银河电子(8.450, 0.42, 5.23%)发布2025年年报。报告显示,公司2025年实现营业收入5.48亿元,同比增长3.58%;归母净利润为-8,367.52万元,较2024年同期的-68,491.72万元大幅减亏;扣非净利润为-10,131.29万元,较2024年同期的-78,469.42万元同样显著收窄。 第四季度单季实现营业收入2.15亿元,归母净利润为-4,351.89万元,扣非净利润为-5,082.02万元,三项指标均较前三季度有所收窄,显示年末经营节

中顺洁柔2025年度业绩亮眼:营收87.80亿元,归属净利润同比飙升312.8%

蓝鲸新闻4月15日报道,4月14日,中顺洁柔发布2025年年度报告。数据显示,公司2025年度实现营业收入87.80亿元,同比增长7.72%;归属母公司净利润3.19亿元,同比增长312.80%;扣除非经常性损益后净利润3.12亿元,同比增长511.70%。 单季度第四季度实现营业收入23.02亿元、归属净利润8842.40万元、扣非净利润8219.29万元,三项指标保持全年高速增长态势,体现出业绩释放的持续性与稳定性。 生活用纸业务继续占据绝对主导地位,收入占比达99.11%,个人护理及其他业务合计仅占

斯瑞达:OLED功能膜赛道火热,高速成长存隐忧

在功能高分子材料的国产化浪潮下,江苏斯瑞达材料技术股份有限公司(简称:斯瑞达,874570)通过实现在OLED光电制程精密保护材料领域的技术突破,迎来了业绩的快速增长,成为拟登陆北交所的IPO队伍中备受瞩目的专精特新“小巨人”企业。 斯瑞达以高分子涂层功能膜为核心业务,深度布局显示面板与新能源电池两大高增长领域,成功进入维信诺(8.130, 0.09, 1.12%)、比亚迪(103.030, -0.79, -0.76%)、宁德时代(431.000, 0.21, 0.05%)等头部企业的供应链体系。其三年内

立洲精密IPO闯关:实控人现金补足历史出资瑕疵,巨额分红平抑关联方占用

来源:财渤社 文\观澜 厦门立洲精密科技股份有限公司(以下简称“立洲精密”)于4月14日回复北交所二轮问询。 2025年6月30日,成立已逾三十年的精密弹性件企业立洲精密正式向北交所递交上市申请。然而,翻开这家家族控股企业的历史底稿,两笔“财务补丁”率先暴露在聚光灯下:一笔是尘封近三十年的实物出资“空头支票”——福州立洲24.44万美元的实物出资从未实际到账,这一出资瑕疵直到申报IPO前夕的2022年12月,才由实际控制人李小平紧急以现金“填窟窿”;另一笔则是2022年6月的7,700万元巨额分红,公司坦