润建股份:积极推进AI与业务深度结合提高运营效率

证券日报网5月10日讯,润建股份(78.230, 7.11, 10.00%)在回应调研机构询问时指出,当前阶段毛利率下滑主要源于业务组合调整,由于新业务初期投入较大,短期内影响了整体毛利水平,企业将着力推动人工智能技术与业务运营的有机结合以实现效率提升。

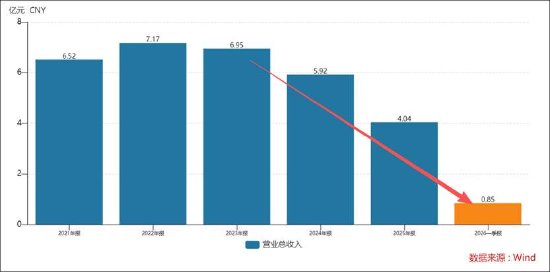

嘉和美康毛利率断崖下滑:转型期政策退潮与成本失控的双重压力

出品:新浪财经上市公司研究院 文/夏虫工作室 核心观点:嘉和美康(23.920, 0.89, 3.86%)正面临转型带来的阵痛。其一,政策红利逐步退去后,电子病历相关的基础建设市场趋于饱和,进而拉低公司需求;其二,项目执行呈现更强的定制化特征,同时周期拉长,导致成本端难以有效收敛,与收入表现形成显著不匹配。与此同时,行业竞争加剧也在进一步放大内卷压力。公司毛利率已从50%大幅滑落至16%。需要关注的是,尽管公司仍是电子病历市场份额的第一名,但份额由18%缩减到15%,营收也连续出现较大幅度下滑,龙头优势或

Gencor二季度盈利达标营收未达预期

工业零部件制造商Gencor Industries披露2026财年第二季度财务业绩,调整后每股盈利为0.41美元,符合市场预期;但营业收入3378万美元,不及分析师预期的3652万美元,缺口约274万美元。 财务概况 按通用会计准则,公司净利润为610万美元,折合每股收益0.41美元,与调整后数据一致。营收较去年同期的3410万美元微降约1%。毛利率为27.5%,略低于去年同期的28.2%,主要因原材料成本上涨。 业务分部表现 沥青设备业务营收1850万美元,同比减少5%,主要因部分公共基建项目启动延迟。

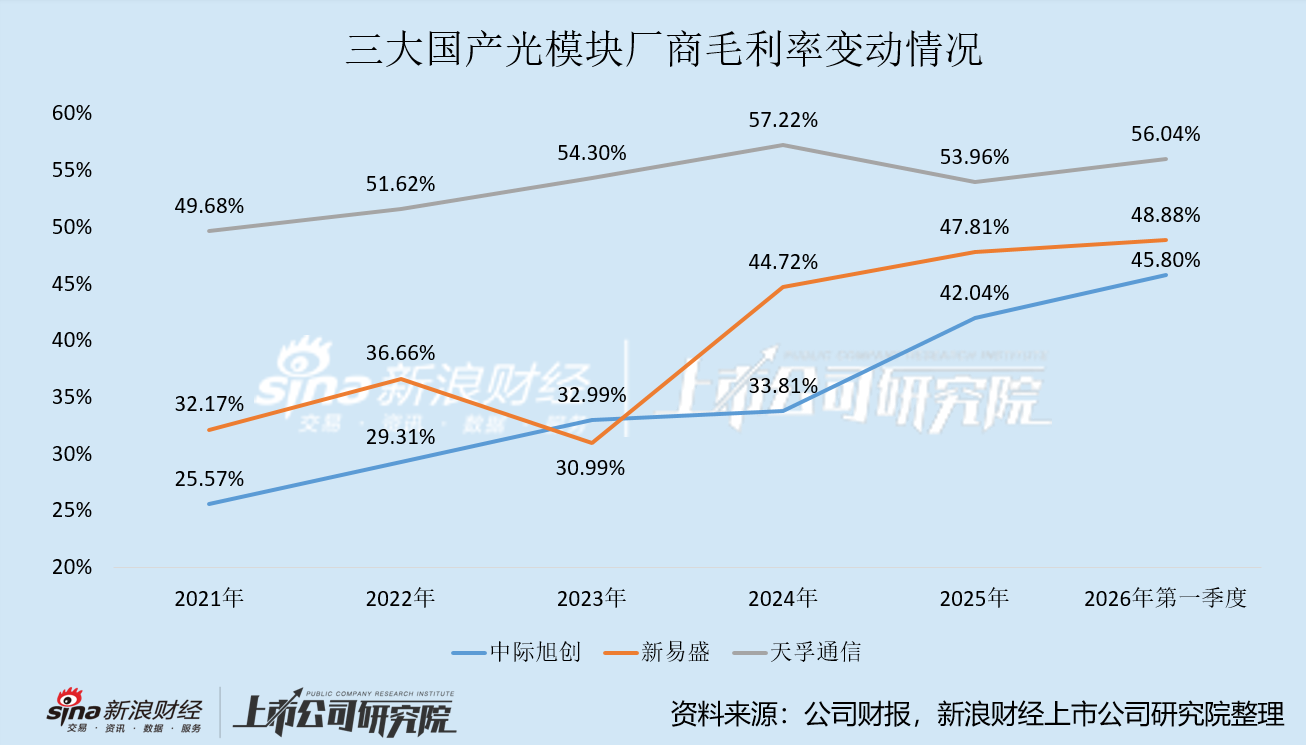

天孚通信:大客户依赖与毛利承压,流动性指标触及五年低点

出品:新浪财经上市公司研究院作者:光心随着A股上市公司财报季的落幕,作为算力核心基石的光通信行业也展现了强劲的业绩表现。这主要得益于2025年国内外人工智能基础设施建设支出的显著增长,带动了光模块需求的全面爆发。从出货结构来看,2025年800G产品已成为市场的主流,同时1.6T高速产品也已进入市场导入阶段,预计2026年将开始批量出货。其商业化进程有望成为下一阶段行业竞争的关键分水岭。在市场需求增长和技术迭代的双重驱动下,领先的光模块企业实现了业绩的高速增长。2025年,中际旭创、新易盛、天孚通信的营收

福耀玻璃一季度业绩亮眼,股价表现强劲

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 福耀玻璃(03606)在午盘时段股价上扬超过3%,截至发稿,涨幅为3.11%,报64.75港元,交易额达到1.15亿港元。 长江证券的研究报告指出,尽管26年第一季度全球汽车产销面临压力,福耀玻璃凭借高附加值玻璃产品占比的提高以及市场份额的持续扩大,实现了104.1亿元的营业收入,同比增长5.1%,环比下降16.6%。其收入增长速度显著优于全球下游市场表现。26年第一季度,海外天然气、电力价格以及

A股高毛利榜单揭晓:医药美妆领跑,多家企业超茅台

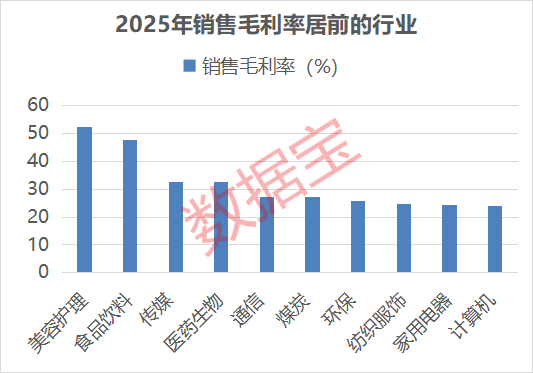

去年78家上市公司毛利率超80%,30家突破90% 随着A股上市公司2025年年报的全面披露,各行各业的盈利状况通过详尽的财务数据得以展现。在众多财务指标中,销售毛利率作为衡量企业核心盈利能力和质量的首要标准,受到了广泛关注。 根据Wind数据,剔除金融业后,A股上市公司2025年的平均销售毛利率为27.22%,较2024年的27.63%略有下降0.41个百分点。然而,不同行业间的毛利率表现差异显著。生物医药和美容护理行业凭借其高毛利优势长期占据榜首,而煤炭、农林牧渔、建筑装饰、石油石化、钢铁等行业则长期

立洲精密IPO:毛利率的“魔术”与关联交易的“迷局”

出品 | 财评社 文章 | 宝剑 编辑 | 笔谈 立洲精密凭借一个在逻辑上难以完全自洽的增长故事,引来了监管机构的层层追问。 当一份长达数百页的IPO问询回复函呈现在眼前,其中充斥着“产品结构优化”“中高端市场定位”“产能利用率饱和”等光鲜词汇时,对于普通投资者而言,这似乎是一家高增长、高壁垒的“隐形冠军”正叩响资本市场的大门。 审核问询函犹如一把锋利的“手术刀”,剥离了立洲精密华丽的商业叙事,将其内在的财务脆弱性、治理隐患和逻辑悖论清晰地展露出来。 厦门立洲精密科技股份有限公司(下称“立洲精密”),这家

生益电子:Q1盈利创新高,AI业务驱动增长加速

25年全年营收翻倍增长、归母净利增长344%,盈利能力全维度大幅跃升。2025年公司实现营业收入94.94亿元同比+102.57%;归母净利润14.73亿元同比+343.76%,创历史新高;扣非归母净利润14.68亿元。毛利率31.16%,同比+8.43pcts(24年为22.73%),受益于AI高多层PCB产品结构升级及良率持续改善。净利率15.52%,同比+8.44pcts(24年为7.08%),利润增速大幅跑赢收入增速,高端产品占比提升驱动盈利质量显著改善。加权ROE为29.74%,同比+21.50

鹏鼎控股26Q1亮眼:毛利改善显著,光模块SLP或成新引擎

公司公告26Q1季报:Q1营收79.86亿元,同比-1.25%;归母净利润4.63亿元,同比-5.21%;扣非归母净利润3.26亿元,同比-31.85%;毛利率22.95%,同比+5.12pcts,净利率5.58%,同比-0.43pcts。基于公司当前进展,我们作出如下点评:26Q1营收端同比小幅回落约1.2%,毛利率显著上行,但投资阶段费用增加压制净利率,整体表现略高于市场预期。AI算力需求带动PCB景气,AI服务器与光模块等高阶品类扩张成效突出。168亿CAPEX持续推进,淮安+泰国双基地产能逐步释放

越秀地产资产大腾挪 回笼资金逾44亿

来源:中国房地产报国资大股东再度援手,助力上市平台优化布局。中房报记者 曾冬梅丨广州报道5月4日,越秀地产(00123.HK)公告披露,计划向控股股东越秀集团的相关企业出售多项资产,涵盖广州南沙国际金融中心、云谷产业园及其S1楼宇、智谷产业园,以及贵州毕节的一家酒店和经营多年的康养产业板块。此番关联交易预计将为越秀地产带来44.6亿元的净现金流。越秀地产董事长林昭远指出,剥离非核心区域的持有型物业及边缘业务,是公司优化资产结构、聚焦住宅开发主业的战略举措,巨量资金回流将助力企业抢占核心城市市场机遇。202

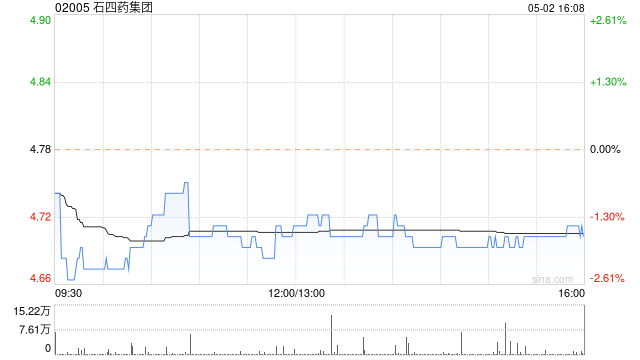

石四药集团早盘走强 午前涨逾3% 一季度净利增1.6%

石四药集团(2.36, 0.07, 3.06%)(02005)早盘上行超3%。截至发稿,股价上涨3.06%,报2.36港元,成交额约605.76万港元。 5月4日,石四药集团披露截至2026年一季度的经营业绩:营业额约12.27亿港元,同比上升8.0%;毛利约5.02亿港元,同比下滑1.3%;公司未经审核毛利率约41.0%,较上年同期下降3.8个百分点;公司股东应占溢利约1.71亿港元,同比增加1.6%。分业务来看,大输液业务收入6.96亿港元,同比增长6.8%;原料药收入3.16亿港元,同比增长61.2

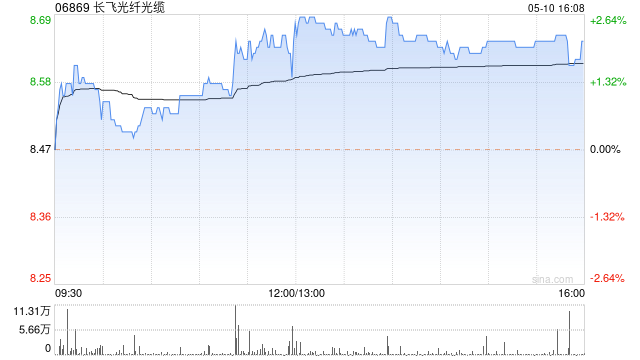

瑞银续评长飞光纤“买入” 目标价290港元

以香港为据点,放眼全球。新浪财经全球资本峰会金曜奖投票通道已开启!努力挖掘更具价值的资本力量,你的一票同样关键 点击投票 瑞银在研报中表示,维持对长飞光纤光缆(227.2, 3.40, 1.52%)(06869)的盈利预测及目标价290港元不变,同时维持“买入”评级。公司首季表现低于市场预期:当期收入37亿元人民币(下同),同比增长28%;毛利录得15亿元,同比提升90%;净利润为4.95亿元,同比增长226%。该行认为,随着产品组合持续调整,并且合约续约逐步体现光纤价格上行,未来数季毛利率仍有望进一步改

大摩看淡中海发展首季业绩 维持中性评级12.5港元

大摩发布研究报告表示,中国海外发展(13.61, 0.33, 2.48%)(00688)首季表现疲软;期内收入同比持平,但经营溢利下滑28%,主因是确认了库存销售及低盈利项目,导致毛利率承压。若部分一线城市强劲销售持续至下半年,预计2026年预售额及每股盈利预测仍有上调空间(目前预测分别为同比增长1%及同比下跌10%);给予'与大市同步'评级,目标价12.5港元。

688302毛利率破98%,三年超30%总报酬率仅4股

2025年A股年报披露告一段落。本文围绕销售毛利率与总资产报酬率两项“硬核”盈利指标,梳理上市公司经营表现与赚钱能力的真实成色。 据证券时报·数据宝统计,剔除金融行业(银行及非银金融)后,申万一级行业中,美容护理、食品饮料表现突出,销售毛利率均超过45%;传媒、医药生物紧随其后,分别为32.45%、32.42%。相对而言,钢铁与交通运输行业销售毛利率较低,均未达到10%。 对照2024年数据看,除综合行业外,钢铁行业销售毛利率明显上行:由2024年的4.82%提升至2025年的7.26%,累计增加2.44

2025年A股销售毛利率榜单:医药生物与计算机领跑

人民财讯5月3日电,2025年A股年报披露收官后,证券时报·数据宝结合申万一级行业数据进行统计,并剔除金融行业(银行及非银金融)。在各行业中,美妆护理、食品饮料的表现最为突出,销售毛利率均超过45%;传媒、医药生物紧随其后,数值分别为32.45%、32.42%。而钢铁、交通运输行业的销售毛利率最低,均在10%以内。 从个股层面看,在销售毛利率排名前50的标的中,医药生物与计算机行业相关个股数量占比较高,二者分别为27只、13只,合计占据“50强”的八成。 位列前三的分别为海创药业(44.000, 3.24