AI小二 | 猪价何时触底反弹?AI深度解析来了~

近期,全国生猪价格持续下滑,据财联社报道,截至4月13日,全国农产品批发市场猪肉平均价格为14.61元/公斤,较上周五下降0.1%;而生猪价格已逼近9元/公斤。生猪主力期货合约价格也回落至9250元/吨左右。生猪主力连续合约近期持续下跌(lh2605)而猪粮比价已进入一级预警区间,行业已陷入深度亏损。那么猪价何时见底?猪周期能否卷土重来?用AI小二深入研究了下~01猪价目前处于历史的什么阶段?学习了研报数据库的AI小二会提供卖方研究中的跟踪数据,根据国信证券数据,生猪近期价格较去年同期下跌了39.24%。

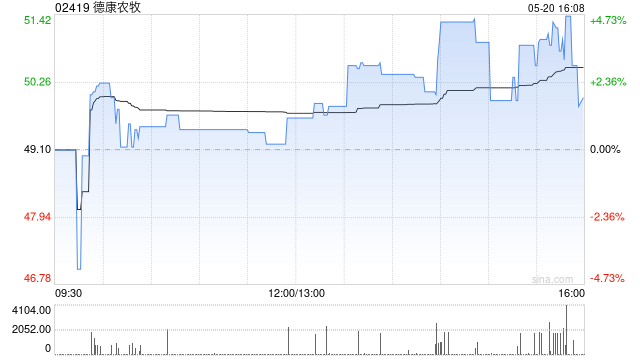

德康农牧股价连续两日攀升 近期频繁实施股份回购

德康农牧(02419)延续上日上涨态势,累积升幅超过10%。截至发稿,股价扬升6.24%,现报74.10港元,成交额1.01亿港元。德康农牧披露于4月13日斥资23.4万港元回购3500股。值得关注的是,3月下旬起,公司已密集开展回购行动,3月26日至今共10日进行回购,合计回购118.99万股,累计回购金额7754.8万港元。与此同时,近期国家发改委、商务部、财政部联合公布将开展2026年第二批中央冻猪肉储备收储工作,并要求各地同步实施,此举被视为政府稳定猪价的明确信号。广发证券研报指出,行业深度亏损叠

光大期货4月13日解读:猪场突发口蹄疫,猪价要起风浪?

专题:光大期货热点追踪视频汇总光大期货4月13日关注:养殖端惊现口蹄疫,猪价面临波动风险编辑:朱赫楠来源声明:该信息转载自合作媒体,新浪财经登载此文旨在传递市场资讯,文章内容仅供参考,不作为投资参考。郑重声明:一、根据《证券法》规定,禁止编造、传播虚假信息或误导性信息扰乱证券市场;二、用户在本社区发布的所有资料、言论等均为个人观点,与本网站立场无关,不构成任何投资建议。用户应基于独立判断,自行决定证券投资并承担相应风险。

非瘟后的两轮猪周期复盘与底部研判

农产品(7.220, -0.01, -0.14%) — 自2024年8月猪价冲高回落以来,至今已持续阴跌,行业陷入深度亏损,市场目光聚焦于猪周期何时触底。鉴于此,本文将基于生猪价格、仔猪行情、能繁母猪存栏量、出栏均重及上市猪企表现等维度,复盘非瘟爆发后的两轮下行周期,旨在为投资者研判本轮周期底部提供参考依据。 01 2021-22年回顾 2019年非洲猪瘟引发猪价飙升,2020年高位震荡后,2021年初价格即转跌。因市场多误以为局部疫情导致存栏受损,未察觉产能过剩,直至3月中旬恐慌情绪升温,猪价才加速崩盘

猪肉板块集体走强 德康农牧领涨超5% 供需失衡与政策干预博弈致猪价波动

猪肉养殖板块全线飘红,德康农牧(02419)飙升5.01%,牧原股份(44.170, 1.16, 2.70%)(02714)上扬2.59%,中粮家佳康(01610)攀升2.27%,雨润食品(01068)上涨1.80%。 消息面来看,政策层面已发出清晰指引。4月初,商务部、国家发改委、财政部联合启动中央储备冻猪肉收储计划。在此之前,发改委与农业农村部已两度举行专题会议,督促主要养殖企业严格执行产能调控方案,逐步缩减能繁母猪存栏规模。 展望未来走势,国金证券(8.590, 0.07, 0.82%)研究报告指出

产能去化滞后,猪价跌至个位数

根据农业农村部的数据,4月10日全国农产品批发市场的猪肉均价为14.62元/公斤,较4月3日(上周五)的15.15元/公斤下跌了3.5%。本周平均价格达到14.92元/公斤,较上周15.34元/公斤的均价回落2.7%。 本周国内生猪期货周均价环比走低。依据中国养猪网信息,4月10日生猪(外三元)报9.18元/公斤,较上周五(4月3日)的10.13元/公斤下挫9.4%。看周均价,本周生猪均价为9.47元/公斤,对比上周10.1元/公斤的均值,降幅达6.2%。 本周全国生猪交易均重微降。卓创资讯统计显示,全国

PriceSeek警示:温氏股份生猪售价月环比大幅下滑

生意社04月08日讯 温氏股份(16.840, 0.38, 2.31%)最新披露,该公司于2026年3月共销售肉猪368.28万头,实现销售收入48.28亿元,毛猪销售平均价格为每公斤10.11元。与上月相比,销售量、销售收入及销售均价的变动幅度分别为增长36.55%、增长22.04%以及下跌12.99%;与去年同期相比,变动幅度分别为增长18.97%、下降11.27%以及下降32.01%。 PriceSeek解读 生猪品种,多空综合评分:-1.5 温氏股份公告数据表明,2026年3月其毛猪销售均价为每公

猪企3月成绩单承压:卖得更多却亏得更深

销量上来了、价格却下去了,卖得越多反而亏得越厉害——3月上市猪企销售数据陆续披露,也揭开了当前生猪行业最残酷的一面:在每公斤9元出头的猪价之下,出栏增长越明显,亏损缺口反而被进一步放大。这个“猪周期”的寒冬,比预期更冷,也更难熬。 一、3月数据扫描:量增价降,收入增长难换利润改善 4月7日晚间,多家A股生猪养殖上市公司集中发布了2026年3月销售简报,一份令人揪心的成绩单摆在市场面前:多数企业销量有所提升,但销售价格普遍回落,许多公司陷入“销量增加、价格下探、收入难增利”的被动局面。 温氏股份(16.75

猪价走弱猪肉股走强,背后逻辑是什么

来源:期货日报 近期,国内生猪市场出现了一种备受关注的情况:生猪期货主力合约接连走低,现货猪价降至历史低位,但A股猪肉板块却走出了相反行情。 4月7日,生猪期货主力合约收于9210元/吨,刷新上市以来最低水平。农业农村部监测数据显示,3月第4周全国生猪均价降至10.68元/公斤,部分地区甚至失守10元/公斤,创下近8年新低。与之形成对比的是,A股猪肉板块明显上涨,华统股份、巨星农牧等生猪养殖类个股表现突出。 期货日报记者采访获悉,这种“期股背离”现象出现的核心原因,在于期货市场与股票市场的交易周期和定价逻

华泰期货4月生猪市场展望:供给压力犹存,价格下行趋势延续

来源:华泰期货 作者: 薛钧元 生猪市场动态与核心数据 期货行情方面,2026年4月3日,生猪2605合约收盘报9380元/吨,月环比下跌1840元/吨,跌幅达16.40%。现货市场,河南地区外三元生猪价格为9.19元/公斤,较上月下滑1.55元/公斤,现货基差LH05-190,环比上行290点;江苏地区外三元生猪价格报9.42元/公斤,月环比下降1.38元/公斤,现货基差LH05+40,环比上涨460点;四川地区外三元生猪价格为9.12元/公斤,较上月回落1.24元/公斤,现货基差LH05-260,环比

猪价创近年低位 中小养殖户出路在哪

“生猪价格已经跌到近7年来的低点,现在卖掉一头猪大概要亏近500元。”在山东从事养猪二十多年的养殖户老王这样告诉记者。 老王给记者细算了一笔成本账:按一头生猪出栏体重240斤估算,每增重1斤需消耗3.6斤饲料,一头猪整个育肥阶段共要吃掉864斤饲料。眼下配合饲料价格约为1.55元/斤,仅饲料一项成本就达到1339元。老王采取的是自繁自养方式,每头商品猪还要分摊母猪的饲料及保健费用约200元,再叠加水电、兽药、疫苗等零散开支约100元,每头猪总成本约为1639元。 他说,若按4月1日生猪平均价格约4.8元/

猪价持续走低,行业去产能或加快

据农业农村部数据,4月3日全国农产品(7.090, -0.32, -4.32%)批发市场猪肉均价为15.15元/公斤,较3月27日的15.73元/公斤下滑3.7%。本周平均价15.34元/公斤,对比上周15.84元/公斤,降幅3.2%。 本周国内生猪价格环比下行。中国养猪网数据显示,4月3日外三元生猪报价10.13元/公斤,较3月27日的10.16元/公斤微降0.3%。周均价格为10.1元/公斤,相比上周10.21元/公斤下跌1.1%。 近期的猪肉和生猪价格。制表 澎湃新闻 本周全国生猪交易体重小幅回落。

光大期货4月3日市场热点:生猪价格跌破9500点位

专题:光大期货市场热点视频汇总 4月3日市场追踪:生猪价格跌破9500!何时触底回升? 责任编辑:李铁民 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

政策利好推动,生猪板块强势反弹!后市如何布局?

来源:期货日报 据商务部官网昨日消息,为保障猪肉市场稳定运行,强化中央储备调控功能,商务部联合国家发展改革委、财政部正推进中央储备冻猪肉收储工作。后续将密切跟踪市场动态,加强趋势分析,协同相关部门实施储备调节,确保市场平稳。 据悉,2026年第二批中央储备冻猪肉收储将于4月3日启动。华储网公告指出,本次计划挂牌收储1万吨国产II号、IV号分割冻猪瘦肉,采用竞价交易方式选定承储单位及入库价格。 受收储政策利好刺激,A股生猪养殖板块昨日逆势走强,收盘时巨星农牧(603477)涨停,涨幅达10.01%;神农集团

华泰期货:猪价震荡整理,存栏压力持续

来源:华泰期货 作者: 薛钧元 生猪观点 市场要闻与重要数据 期货方面,昨日收盘生猪 2605合约9770元/吨,较前交易日变动-235.00元/吨,幅度-2.35%。现货方面,河南地区外三元生猪价格9.52元/公斤,较前交易日变动+0.02元/公斤,现货基差 LH05-250,较前交易日变动+255;江苏地区外三元生猪价格 9.91元/公斤,较前交易日变动-0.03元/公斤,现货基差LH05+140,较前交易日变动+205;四川地区外三元生猪价格9.34元/公斤,较前交易日变动+0.11元/公斤,现货基