上海家化一季报亮眼:回款改善现金流增至3.78亿

4月27日晚间,上海家化(20.650, 0.43, 2.13%)(600315.SH)披露2026年第一季度业绩报告。数据显示,公司一季度实现营业收入17.95亿元,同比提升5.4%;归母净利润2.22亿元,同比增长2.3%;扣非净利润2.66亿元,同比增长38.2%。国内业务中,线上渠道同比增长47.0%,在国内业务中的占比较上年同期提升9.7个百分点,其中美妆线上渠道同比增长62.5%,个护业务线上渠道同比增长37.9%。截至期末,应收账款同比减少16.6%,现金流达到3.78亿元,整体经营质量持续

茅台首现双降,股王易主

来源:翠鸟资本 文|翠鸟资本 4月16日深夜,贵州茅台(1403.200, -55.29, -3.79%)(600519.SH)2025年年报低调披露。 数据十分直接:营业收入1688.38亿元,同比减少1.21%;净利润823.2亿元,同比减少4.53%。 这是茅台自2001年上市以来,首次出现年度营收、净利润同时下滑。24年的不败神话,也在这一刻被打破。 4月17日开盘,茅台股价低开逾4%,盘中一度失守1400元。 更具标志性的一幕出现在上午10点47分——光芯片企业源杰科技(1418.000, 23

95后女董事长年薪升至110万:公司两年亏超1.6亿,应收款反超营收

4月27日,随着2025年年报陆续披露,2024年5月履新成都路桥(5.620, 0.00, 0.00%)的95后女董事长林晓晴,再次面对业绩检验。最直观的情况是:执掌成都路桥两年来,公司亏损明显扩大,经营现金流持续恶化,应收账款甚至超过营业收入;不过,这并未影响她在2025年获得加薪。 4月16日,成都路桥披露2025年业绩。公司总资产为67亿元,同比下降3.84%;净资产也同步减少;全年实现营收8.99亿元,同比增长10.87%,净亏损7860万元,较上年同期减亏1000多万元;但扣非净利润则显示经营

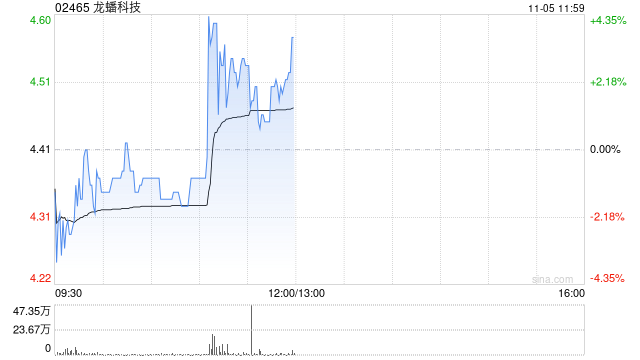

龙蟠科技股价异动 回应称无未披露重大事项

龙蟠科技(02465)公告称,江苏龙蟠科技集团股份有限公司(以下简称“公司”)股票于2026年4月22日、4月23日、4月24日连续3个交易日收盘价格涨幅偏离值累计超过20%,依据《上海证券交易所交易规则》相关规定,已构成股票交易异常波动。 就此次股价异常波动,公司已对相关情况展开核查,并向控股股东及实际控制人发函询证。核查结果显示,公司当前生产经营正常,主营业务未出现重大变化,市场环境和行业政策也未发生明显调整,内部经营秩序平稳,不存在应披露而未披露的重大事项。 此外,2024年度至2025年度,公司业

军工链景气传导,拐点信号显现?

21世纪经济报道记者 凌晨 春江初暖,最先知晓的往往还是鸭子。 回看A股军工板块2025年年报,产业链上下游的冷热已经明显分化。上游环节先一步露出暖意,例如电子元器件供应商鸿远电子(51.680, -0.60, -1.15%)2025年扣非净利润同比增长110.03%,已经体会到批量交付恢复对业绩的带动作用。 处在中游的国科军工(66.940, -2.40, -3.46%)则更像接棒者,2025年实现营业收入14.10亿元,同比增长17.09%,经营活动现金流净额4.62亿元,说明订单正穿过生产和验收环节

煤企龙头利润腰斩却豪掷百亿分红,现金流强劲显韧性

周期虽能压缩利润,却难撼动企业的基本盘。 4月25日,陕西煤业(26.300, 0.18, 0.69%)(601225.SH)发布2025年财报。数据显示,全年营收1581.79亿元,同比缩减14.10%;归母净利润167.65亿元,同比下滑25.02%。 谈及营收回落,陕西煤业归因于煤炭售价走低。与此同时,贸易煤销量缩减导致采购成本降低,电力业务成本也同步下降。 进入2026年一季度,公司实现营收389.53亿元,微降3.01%;归母净利润42.1亿元,降幅达12.38%。 在财务层面,营收与利润双双承

Momenta曹旭东:物理AI是未来方向,必须依靠现金流业务支撑研发

新浪科技4月26日消息,近日2026北京国际车展揭幕,Momenta在展会期间举行了主题为“Momenta R7,物理AI序章”的分享活动。活动结束后,Momenta首席执行官曹旭东接受了新浪科技等媒体的采访。 曹旭东表示,物理AI的发展是必然趋势,在数字AI技术趋于成熟之后,其应用必然会向物理世界扩展。 他预测,物理AI的关键在于数据闭环与商业闭环的建立,两者形成正向循环,将使得AI在达到人类水平后迅速实现超越。自动驾驶作为物理AI的开端,已率先实现规模化的双闭环;而机器人领域要达到这一阶段尚需时日。

光模块龙头业绩承压,板块前景引发担忧

市值6000亿的光模块“老二”新易盛(-11.67%)(300502.SZ)4月23日晚同时披露了2025年年报和2026年一季报。 股价一年暴涨约7倍后,一季度盈利27.8亿元,环比下降13.25%的业绩被市场视为低于预期。这也是新易盛时隔九个季度再次出现环比下滑。 新易盛的业绩表现让正处于火热期的光模块板块受到了重创。 4月24日,新易盛股价低开低走,成交量显著放大,全天大跌11.67%,收盘价537.27元,换手率高达10.32%,单日市值缩水约700亿元。天孚通信(-7.49%)(300394.S

华发股份2025年营收834亿 韧性增长穿越行业周期

据国家统计局及中指研究院数据梳理,中国房地产市场新建商品房销售额自2021年触及18.19万亿元峰值后逐年下行,至2025年全年已回落至8.39万亿元,四年间市场规模累计蒸发超五成。 2025年,房地产行业继续深度调整、市场持续承压,房企普遍面临业绩下滑、盈利收缩、资产减值等多重挑战。全年全国房地产开发投资、新建商品房销售面积、销售额分别同比下降17.2%、8.7%、12.6%,行业盈利承压尤为显著。Wind数据显示,截至4月24日,A股市场已有70家房企披露年报,其中32家业绩亏损,行业经营压力持续凸显

特斯拉资本开支攀升 预计2026年将突破250亿美元

特斯拉(376.77, 3.05, 0.82%)首季业绩表现优于预期,但同时指出2026年的资本开支将突破250亿美元大关,这也预示着今年的自由现金流可能为负值;财报电话会议结束后,其股价应声下跌约3.6%。

昊华能源首季业绩报喜 收入利润齐攀升

4月23日,北京昊华能源(9.780, 0.42, 4.49%)股份有限公司(601101.SH)正式披露了2026年首季财务报告。在行业周期波动之后,昊华能源呈现了一份出色的成绩单,体现了其稳健的发展势头。 财报显示,今年一季度,昊华能源实现营业总收入26.05亿元,较去年同期提升2.69%;归属母公司股东的净利润达3.20亿元,同比增幅达15.64%;扣除非经常性损益后的净利润同比增长17.84%。每股基本收益0.22元,较上年同期的0.19元上涨15.79%。公司指出,首季煤炭销量增长以及来自参股企

广和通盈利崩跌九成,两地股价深陷破发泥潭

4月24日,身为全球无线通信模组龙头企业的广和通,其A股与H股双双表现疲软,市场信心不足。 收盘时,$广和通(300638)跌幅达12.92%,股价报收22.64元/股。值得关注的是,自2026年开年以来,该股便进入持续下行通道。截至4月24日收盘,相较1月中旬36.37元/股的阶段性峰值,已累计回落37.75%。 H股方面同样表现低迷,$广和通(HK0638)当日收跌9.51%,报12.09港元/股,持续处于跌破发行价的窘境。 回顾其港股上市轨迹,公司于2025年10月22日挂牌港交所,但首日便遭遇破发

能源价格攀升助推现金流 埃尼扩大股票回购计划

中东地区的冲突扰乱了能源市场,推升了价格,并为石油巨头们带来了可用于回馈股东的充裕现金。在此情形下,埃尼(Eni)将其全年股票回购目标提升了近一倍。 这家意大利油气企业周五宣布,计划在年内回购不超过28亿欧元(约合32.7亿美元)的股票。这一目标较埃尼原先的计划高出约90%。此前,在能源冲击的背景下,该公司已将其现金流预测上调了20%。 中东战事已严重扰乱了来自该油气资源富集地区的石油和天然气供应。至关重要的霍尔木兹海峡的航运近乎停滞,与此同时,该地区能源基础设施遭受的袭击也增加了供应长期中断的风险。 随

华谊兄弟走向破产,究竟哪根稻草压垮了这头骆驼?

专题:七年累计亏损超82亿元,华谊兄弟正式面临破产申请来源:盛华观察2026年4月23日,浙江省金华市中级人民法院下达决定书,标志着驰骋华语影坛32载的“影视第一股”——华谊兄弟传媒股份有限公司,正式步入破产审查阶段。法院裁定对公司启动预重整程序,并委任北京市中伦(上海)律师事务所与浙江智仁律师事务所联合担任临时管理人。引爆这场破产重整危机的,是一笔区区1140.5万元的到期未偿债务。债权人北京泰睿飞克科技以华谊兄弟“无法清偿到期债务且清偿能力明显不足,但仍有重整价值”为由,向金华中院提请对公司实施重整及

能源价格攀升促埃尼扩大股票回购规模

埃尼集团显著提高了股票回购目标,回购金额接近翻番。中东地区的冲突持续扰乱能源市场并推高大宗商品价格,预计将为各大石油公司带来可观的额外现金流入。 中东战事严重阻碍了当地油气供应输出,加剧了市场波动,并持续推高能源价格。 自二月底冲突爆发以来,埃尼成为欧洲首家发布财报的油气巨头。英国石油(46.35, -0.02, -0.04%)已表示,预计其石油交易业务将获得“异常高”的收益;壳牌也称,其成品油交易业绩将较上一季度显著提升;道达尔(22.2846, 0.00, 0.00%)能源同样对业绩增长前景表示乐观。