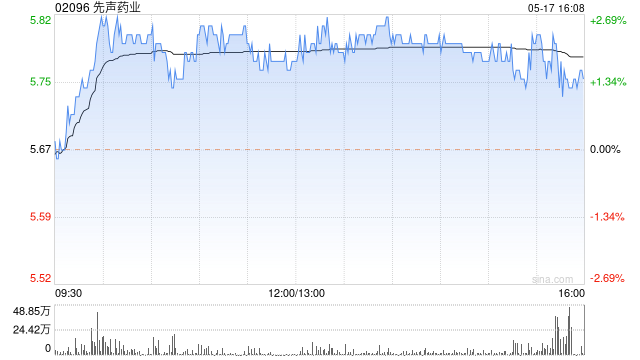

先声药业股价大涨 瑞银目标价16.30港元

先声药业(10.84, 0.99, 10.05%)(02096)盘中涨近9%,截至发稿,股价上涨8.22%,现报10.66港元,成交额6320.55万港元。 近日,斯坦福大学医学院与先声药业达成合作研究协议,为特发性肺纤维化(IPF)患者开发创新疗法。根据协议,先声药业将资助本项首创新分子(first-in-class)的探索性研究,成功后授权引进,并获产品100%全球权益。 值得注意的是,瑞银最新研报重申给予先声药业“买入”评级,目标价为16.30港元。与此同时,华尔街分析师普遍给予先声药业“强烈买入”

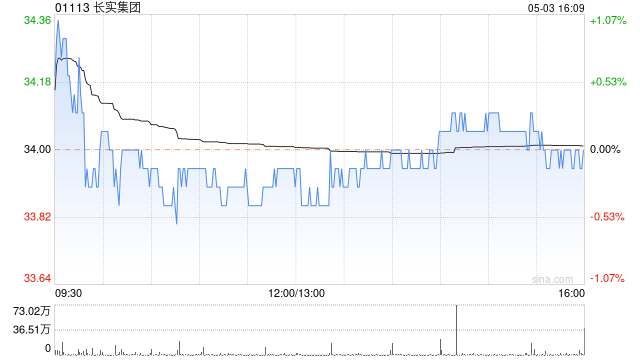

瑞银看多长实集团 维持"买入"建议 目标价定位62港元

瑞银发表研究报告指出,长实集团(45.96, -0.60, -1.29%)(01113)在5月26日举行的亚洲投资论坛上对香港住宅市场保持审慎态度。长实预估,旗下长江集团中心二期到2026年末出租率将突破50%,现阶段约为20%,目前租金已恢复至每平方英尺超过100港元。零售业态方面,旗下购物中心租金表现正趋于平稳。瑞银维持长实"买入"评级,目标价62港元,较资产净值预测折让40%。公司管理层指出,虽然本地积压需求及内地买家持续流入为香港住宅需求提供支撑,尤其800万港元以下物业表现较佳,但整体增长动力难

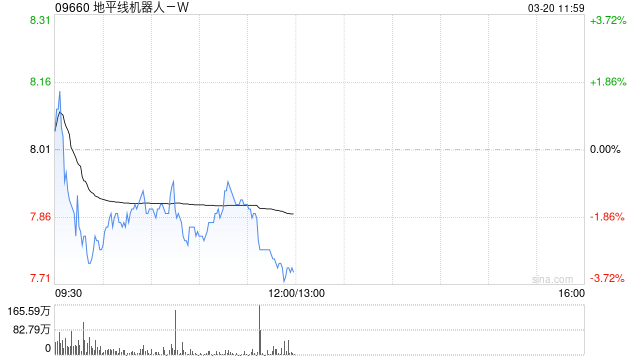

瑞银给予地平线机器人-W买入评级 目标价定为13.2港元

瑞银发表研究报告指出,地平线机器人-W(09660)在产品发布会上展示了三项新品,涵盖高端智驾方案(HSD)V1.6版本、采用5nm制程的星空Starry 6舱驾融合芯片,及KaKaClaw车载操作系统。该公司计划于年内晚些时候发布HSD V2.0版本,预计将实现更接近人类驾驶习惯的自动驾驶功能。瑞银给出13.2港元目标价及买入评级。 研报指出,此次发布会最引人注目的亮点是舱驾融合芯片的技术成熟度与市场吸引力,目前已获得超过十家合作方认可。与此同时,该公司正在向汽车AI Agent方案提供商转型,依托其在

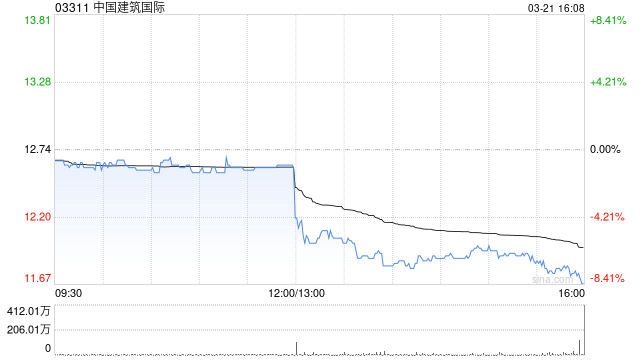

瑞银维持中国建筑国际买入建议,目标价降至11.5港元

瑞银发表研究报告指出,将中国建筑国际(8.92, -0.01, -0.11%)(03311)的目标价格下调14.8%,由13.5港元调整至11.5港元,并持续给予“买入”评级。基于2025年业绩及2026年展望,该行分别调低2026年和2027年盈利预期25%与27%。自2025年中期以来,该公司股价累计下跌逾20%。该行认为,这一跌幅已充分反映因中国建筑兴业(0.84, 0.03, 3.70%)(00830)影响而导致的2025年盈利未达标(若撇除中国建筑兴业,核心业务增长依然可观)。尽管该行预计202

瑞银维持恒瑞医药买入评级 上调目标价至97.4港元

瑞银发布研究报告指出,基于2026年第一季度的表现以及研发取得的进展,上调了对恒瑞医药的长期销售预期。目标价从91港元调高至97.4港元,并保持“买入”评级不变。 恒瑞医药第一季度营收同比增长13%,达到81.4亿元人民币,略低于市场预期的85.3亿元人民币及该行预测的88.1亿元人民币;净利润增长21.8%,达到22.8亿元人民币,大致符合市场预期的21.8亿元人民币及该行预测的23.3亿元人民币。第一季度毛利率同比上升1.4个百分点至86.6%;净利润率上升2个百分点至28%。第一季度研发投资达22.

瑞银维持中国移动中性评级 目标价81港元

瑞银发布研究报告指出,将中国移动(00941)评级定为“中性”,目标价81港元。中国移动首季服务收入同比下降1.1%至2,199亿元人民币(下同),EBITDA同比下滑5%至767亿元,净利润同比减少4.2%至293亿元,整体表现与该行预期基本一致。业绩下滑主要受增值税政策调整影响,但部分被运营效率提升所抵消。该行指出,中移动首季运营现金流较去年第四季保持稳定,同比大幅增长128%,主要得益于应付账款天数延长带来的营运资金改善。公司管理层维持稳健健康的收入增长预期,并预计在剔除增值税调整因素后盈利将实现协

瑞银报告:中国铁塔评级为中性 目标价11.6港元

瑞银发布研究报告指出,中国铁塔(11.07, 0.04, 0.36%)(00788)2026年第一季度营收同比增长1.5%,达到251亿元人民币(下同),EBITDA同比下降11.2%至154亿元,净利润则同比大幅增长31.8%至40亿元。该行分析认为,EBITDA下滑主要原因是公司依照管理层指导增加了老旧铁塔升级的维护成本,但这一影响被折旧费用的减少所部分抵消。瑞银给予该公司“中性”评级,目标价定为11.6港元。 瑞银提到,第一季度电信塔务收入(TSP)同比微降0.6%,相比2025年全年0.7%的增幅

瑞银调高特斯拉评级,股价应声上扬,AI前景成财报焦点

特斯拉(364.163, 11.74, 3.33%)的股价在周二收盘前攀升约3.8%,此前瑞银(42.89, 0.26, 0.61%)将该电动汽车制造商的股票评级从“卖出”调整为“持有”,认为其在即将发布的财报前,风险与回报的对比趋于均衡。 分析师约瑟夫·斯帕克维持了对特斯拉352美元的目标价格。他提出,当前股价既反映了电动车市场需求不振所带来的短期压力,也包含了机器人出租车和人形机器人等人工智能项目蕴含的远期可能。 瑞银预测特斯拉2026年的汽车交付量将大致持平,维持在160万辆左右。该机构的长远预估显