芳源股份一季度业绩强势反弹,技术输出与激励计划双轮驱动增长

4月16日晚,芳源股份(9.430, 0.25, 2.72%)(688148)发布了亮眼的2026年一季度业绩报告。报告期内,公司营业收入达6.65亿元,同比增幅达63.35%;归母净利润实现0.61亿元,成功扭亏为盈。这一亮眼表现,标志着公司在经历行业周期波动后,凭借技术创新降本、产品多元化布局及技术输出战略,正式开启盈利修复新篇章。 从细分财务数据来看,公司盈利能力大幅改善。今年一季度,销售毛利率达17.89%,较2025年全年水平提高11.71个百分点;销售净利率为9.21%,较2025年全年提升1

全球最大巧克力制造商警告:可可价格暴跌导致盈利下调

瑞士巧克力制造商百乐嘉利宝周四大幅下调了其营业利润预期,理由是可可价格下跌、行业产能过剩以及与伊朗战争相关的潜在供应中断。这家全球最大的巧克力制造商表示,目前预计其2025至2026财年的息税前利润将出现"15%"左右的百分比下降。这一展望较仅三个月前大幅下调,当时这家总部位于苏黎世的公司表示正准备恢复增长。1月底被任命为百乐嘉利宝首席执行官的海因·舒马赫周四表示,该公司拥有"无与伦比的市场地位"和根本性的增长机会,同时也警告称行业正经历一个"动荡时期"的 disruption(颠覆)。舒马赫在一份声明中

零跑朱江明:中国车企将面临洗牌,今年以盈利为首要任务

新浪科技讯 4月16日晚间消息,在零跑D19上市发布会后,零跑汽车创始人、董事长、CEO朱江明,零跑汽车高级副总裁曹力,零跑汽车高级副总裁徐军,零跑汽车副总裁周颖,零跑汽车D系列代言人费翔与媒体对话。 谈及零跑在资本市场的表现,朱江明表示,零跑一直坚持长期主义,从创建之初,在技术积累、产品规划和资本端都定位为"长跑型选手",不会过分关注短期股价波动,而是专注于打基础。 他指出,当前市场竞争激烈,17家中国车企不会都能活下来,最终必然会减少。活下去是首要目标,而活下去的前提是不亏损且有规模,只有有规模才有未

百乐嘉利宝预警致股价重挫16%

专题:关注美股2026年首季财报 CEO表示,在历经行业动荡的混乱阶段后,公司需付出大量努力重振业务 巧克力巨头百乐嘉利宝发布盈利预警,称新任CEO加速推动销售回暖的策略将冲击利润,公司股价随即大跌。 周四欧市早盘,该瑞士企业股价跌去16%,不过相比去年同期仍高出44%。 百乐嘉利宝近期任命联合利华前高管海因·舒马赫掌舵,旨在摆脱可可价格剧烈波动引发的行业危机。 巧克力行业仍受可可市场剧烈震荡困扰:2024年因供应短缺,可可期货一度冲高至历史极值后回落。面对涨价,生产商调高售价并寻求替代原料,致使消费量减

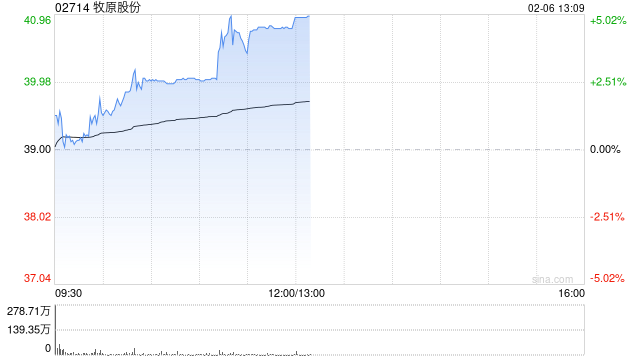

高盛下调牧原目标价 预期猪价触底反弹

高盛发布研究报告表示,预计国内生猪价格触底,产业正处在周期性低谷,预期将开启反弹。该行把牧原股份(02714)港股目标价从68港元调降至64港元,牧原股份(002714.SZ)A股目标价从62元人民币调降至58元人民币,评级同为“买入”。 报告指出,目前生猪价格已下滑至每公斤8.7元人民币(下同),创下25年新低,近乎全部养殖企业面临现金流亏损,预估中小型养殖场短期内恐将退场。报告预计行业实际生猪供给量将在未来几个季度同比减少4%至7%,推动下半年生猪价格反弹至每公斤15元,2027年进一步升至15.3元

欧洲能源板块利润飙升 其他行业增长停滞

最新预测数据表明,欧洲顶级上市公司首季利润增幅相当有限,不过能源行业有望从油价攀升中斩获丰厚收益。 LSEGI/B/E/S的统计表明,斯托克600指数成分股首季平均利润增幅预计达到2.8%。然而,排除能源行业后,增速仅剩0.3%。 欧洲非能源类蓝筹股营收预计平均下滑1.1%。 受中东冲突推高油价影响,能源企业收益预计增长24.3%。 尽管原油期货因局势缓和预期而回落,但仍较美以对伊战争前高出30%至40%。 相较于上周4.2%的增长预期,欧洲企业盈利预测出现显著下滑。 依据I/B/E/S报告,房地产和公用

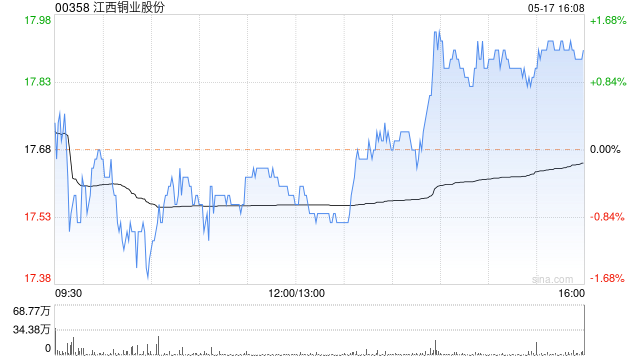

美银证券调整江西铜业投资评级 下调港股目标价至52港元 维持买入

美银证券发布研究报告指出,考虑到本年业绩表现及最新产量预期,调整江西铜业股份(00358)2026及2027财年纯利预测,分别为105亿及114亿元人民币,同比下降14%及21%。该行将江西铜业港股目标价从56港元下调至52港元,A股(600362.SH)目标价从68元人民币下调至63元人民币,维持"买入"评级,主要受益于硫酸价格强劲、铜价韧性、佳鑫国际(03858)投资收益增长,以及SolGold和其他潜在并购带来的自产铜精矿产量长期增长潜力。 尽管现货粗炼及精炼费用(TC/RC)已降至历史低位每吨负7

长沙北斗再闯科创板:三重关联、毛利下滑与研发隐忧

长沙北斗产业安全技术研究院集团股份有限公司(简称“长沙北斗”)正第二次向科创板发起冲击。 这家头顶“北斗安全”光环的企业,其招股说明书引来了市场对其持续运营能力与信息披露真实度的广泛关注和疑虑。 毛利率遭遇“跳水式”下降 长沙北斗的主营业务集中在卫星导航与航天测控两大板块,具体涵盖导航仿真测试、时空安全增强、航天测控测试三个核心领域。凭借在无线电信号生成、测量与处理方面的底层通用技术,公司成功开发出导航信号模拟器、导航仿真测试系统、无人机防控产品、卫星测控地面检测设备等一系列产品,服务对象遍及国防军工、低

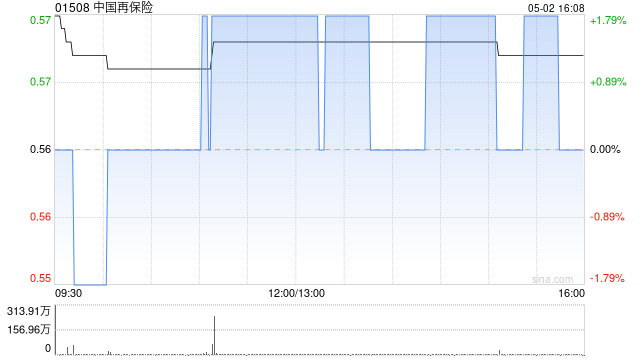

花旗下调中国再保险目标价至1.55港元 维持中性评级

花旗发表研究报告,对中国再保险(01508)的财务模型进行了更新,并维持其“中性”的投资评级。该行将中国再保险2026及2027财年的每股盈利预测分别下调了19%和16%,主要原因是预期来自其联营公司的利润份额将有所减少。基于盈利预测的调整,花旗将其目标价从之前的1.7港元调降至1.55港元,并同时引入了2028财年的预测数据。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传

段永平论AI投资:看懂商业模式比追风口更重要

以段永平“大道无形我有型”的发问为起点——除了Gemini,哪些大模型能IPO?哪些能存续十年?商业化路径何在?这三个问题,正是AI投资的根本标尺。AI诚然是技术革命,但“砸钱抢算力”并不等同于“持久价值”。段永平主张“可理解的商业模式”,当下大模型普遍遭遇“高投入、低回报”的窘境:企业端采购意愿不明,消费端应用雷同,广告与订阅的变现模式仍未验证。更要命的是,技术更新速度惊人,现有的大模型或将被下一代架构颠覆,“十年存活”的不确定性极高—— reminiscent of 当年的共享单车泡沫,退潮后仅余个别

美股齐创新高:标普纳指刷新历史峰值 地缘缓和引爆升浪

美股延续上升动能,标普500与纳斯达克(24016.0169, 376.93, 1.59%)100指数同步刷新历史峰值。市场对美伊达成停火协议及企业亮眼财报抱有殷切期望,资金大举流入股市。 标普500指数收涨0.8%,站稳7000点关口,创下自1月底以来的首次历史新高,其中科技与可选消费板块表现最为抢眼。 纳斯达克100指数劲升1.4%,缔造自2019年后最长连涨天数,并斩获10月以来的首个历史收盘高位。 美国银行(54.32, 0.97, 1.82%)与摩根士丹利(191.62, 8.28, 4.52%

美股强势攀升两大指数刷新峰值 和谈预期点燃市场热情

美股持续上扬,标普500与纳斯达克(24016.0169, 376.93, 1.59%)100指数同步刷新历史峰值。市场对美伊达成停火协议及企业亮眼财报抱有期待,吸引资金大举流入股市。 标普500指数攀升0.8%,突破1月底的前高7002.28点,金融与科技板块表现突出。纳斯达克100指数创下2019年以来最长连涨纪录,涨幅达1.4%,盘中触及历史新高。 "中东地区局势降温信号提升市场冒险意愿,原油价格回落也减轻了通胀压力,"LPL Financial首席技术策略师Adam Turnquist就纳指连涨现

华尔街创纪录盈利 裁员逾5000人 AI成提效关键

尽管第一季度创下历史性的高利润,华尔街主要银行仍未停止裁员,当季共削减了超过5000个工作岗位。 裁员主要发生在富国银行,该行在第一季度减少了4199个工作岗位,其次是花旗和美银,分别裁减了2000个和1073个工作岗位。相反,摩根大通和摩根士丹利增加了员工人数。 第一季度,六大美国银行总共实现了473亿美元的净利润。受一系列地缘政治事件影响,市场波动加剧,推动固定收益和股票交易收入增长。尽管如此,银行仍选择缩小员工队伍,表现出“用更少的员工做更多的工作”的意愿,尤其是在人工智能进步有望提高效率的背景下。

Lovable增长负责人深度访谈:AI时代的增长密码与实战策略

埃琳娜·维尔纳是Lolvable公司的增长负责人。Lolvable是全球发展最快的企业之一,仅用18个月就实现了4亿美元的年度经常性收入。在加入Lolvable之前,埃琳娜曾先后担任云存储服务商Dropbox与在线协作白板工具Miro的增长负责人。以下摘录部分访谈亮点:1. 为何“增长如今是信任问题,而非营销问题”2. 人工智能搜索是否会导致搜索引擎优化走向没落3. Lolvable的高速增长是否源于创始人的个人品牌4. 为何每位创始人都应推动员工成为营销者5. 为何Lolvable的所有员工都会参与代码

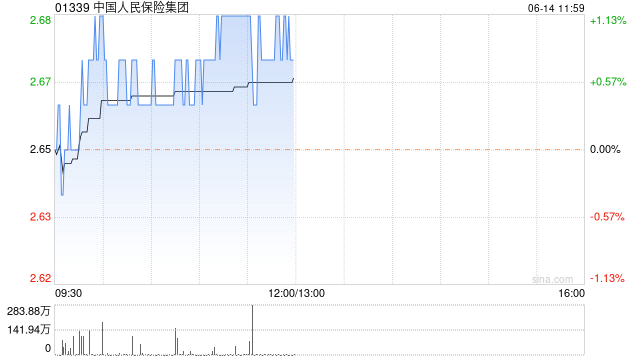

花旗下调人保集团目标价至6.8港元,评级维持“买入”

花旗发布研究报告,在评估中国人民保险集团(5.36, -0.14, -2.54%)(01339)2025财年业绩后,对其财务模型进行了更新。该行将公司今明两年的每股盈利预测分别下调了9%和10%,主要原因是预计其持有的保险合约所产生的财务费用将会增加。基于此,花旗将人保的目标价从7.9港元调整至6.8港元,但依然维持“买入”的投资评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止