中金上调京东物流目标价至19.4港元

中金公司发布研究报告指出,继续维持对京东物流(02618)2026年及2027年的盈利预测,预计这两年non-IFRS净利润将分别达到97.4亿元和107.7亿元。尽管保持“跑赢行业”的评级不变,但鉴于未来盈利前景及股东回报的稳健增长态势,结合当前市场风险偏好,已将目标价上调22%,至19.4港元。 京东物流第一季度业绩表现优于该行及市场普遍预期。营收同比增长29%,达606亿元人民币;净利润大幅增长95%,至8.8亿元;non-IFRS净利润则增长40.1%,达10.5亿元。首季业绩超预期的主要原因包括

腾讯阿里加大 AI 投入

将 2026 年 A 股盈利同比增幅预测从原先的 8% 提升至 11%。并指出,“在全球不确定性上升、地缘局势动荡加剧的环境下,中国资产展现出抗风险能力强、与海外市场关联度低的特性,吸引力显著增强,正被更多机构投资者视为全球资金的避风港。”园内当前目标:AIDC:润 Z 科技(字节系)(90 元再次确认支撑,成功反包,有望创出新高)/数 J 港(阿里系)(短期关注能否突破前高 45.12,若不能,则减仓)算电协同:东 Y 光(39 元以上企稳并延续升势,可回补仓位)华为昇腾链:华 F 科技(分歧日可回补)

摩根士丹利上调渣打目标价至221港元 维持“增持”评级

摩根士丹利发布最新研报,对渣打集团(195.6, 1.60, 0.82%)(02888)的风险回报模型进行了更新。该行将目标价从195港元提高至221港元,并保持“增持”评级不变。此外,摩根士丹利重新分配了牛、基准、熊三种情景的权重比例,从10:80:10调整为20:75:5,这主要体现了对渣打财富管理业务及中期增长潜力的看好。 摩根士丹利对渣打2026年至2028年的盈利预测进行了上调,涨幅分别为1.9%、0.7%和2.5%。针对2026年,该行上调收入预测,归因于财富管理业务增长超预期;同时适度降低了

花旗上调汇丰控股目标价至156.7港元 维持“买入”评级

花旗银行发布研究报告指出,基于汇丰控股(00005)首季业绩表现及近期市场上升趋势对财富管理及个人银行(IWPB)投资资产和收入带来的推动作用,该行相应调整了盈利预测,将2026至2028年每股盈利预测调高1%至2%。花旗预期,汇控2026至2028年收入年均增长率将达到5%,与管理层制定的2028年达到5%的目标保持一致;股本回报率(RoTE)预计在18%至20%之间,超越17%的既定目标。基于上述分析,花旗维持汇控“买入”评级,目标价从153.4港元上调至156.7港元。 花旗同时上调了汇控银行业务净

麦当劳失守关键支撑,280美元成新高压

快餐业龙头麦当劳(273.0993, -2.65, -0.96%)股价周一继续下滑,继上周发布财报后持续走低,现已跌破前期重要支撑位,技术形态显示股价面临下行压力。 上周四,麦当劳披露的一季度财报显示,营收达65.2亿美元,略超市场预期的64.7亿美元;调整后每股收益为2.83美元,优于预期的2.74美元。尽管业绩表现亮眼,但管理层警示汽油价格上涨及消费支出可能放缓将拖累需求,引发投资者对下半年业绩的忧虑。 财报发布后,多家投行纷纷下调目标价。摩根大通(299.95, -2.15, -0.71%)周一将麦

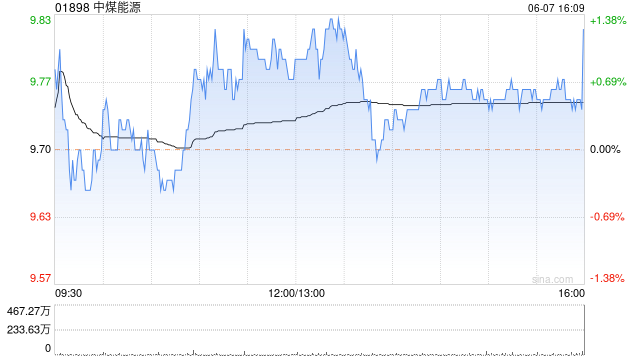

花旗下调目标价至16.6港元 中煤能源维持买入评级

花旗发布的研究报告显示,中煤能源(01898)首季的商品煤产量达到3017万吨,相比去年同期减少了318万吨,这主要是由于工作面调整以及部分煤矿地质环境发生了变化。管理层预计2026年的商品煤产量将超过1.31亿吨,这一数字低于2025年1.35亿吨的实际产量,但这已包含了今年第一季度的干扰因素,并且预计接下来的季度产量会逐渐回升。基于此,花旗将目标价从18.2港元下调到了16.6港元,依然给予“买入”评级。 考虑到管理层的最新指引以及2025年全年和2026年第一季度的业绩表现,花旗对中煤能源2026年

高盛提升信达生物目标价至105.94港元,维持买入评级

高盛研究报告指出,因首季销售业绩超预期,调高信达生物(91.9, -0.55, -0.59%)(01801)2026至2028年每股盈利预期至1.42元、3.11元及4.19元人民币;目标价从104.61港元小幅上调至105.94港元;给予买入评级。今年一季度产品收入突破38亿元人民币,同比增长超50%,超出该行此前约35亿元人民币的预期。强劲增长动力主要来源于玛仕度肽等产品线扩充及新进医保目录产品的贡献。报告提及,6月份两项重要数据将吸引市场关注。其一是公司有望在ADA会议上披露口服小分子GLP-1药物

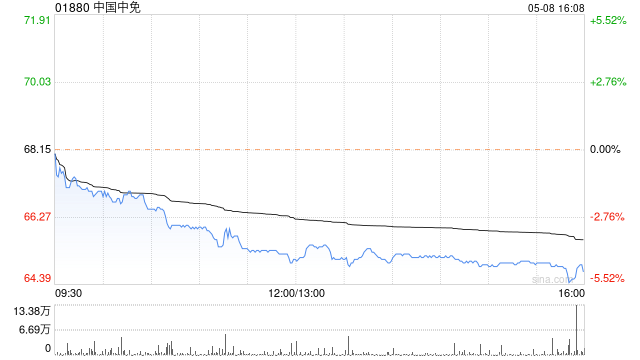

摩根士丹利下调中国中免目标价至77港元 评级同步大市

摩根士丹利发布研究报告表示,鉴于近期市场走势与中国中免首季业绩表现,将该公司2026至2027年每股盈利预期下调6%至7%,收入预测亦同步下调13%;H股目标价由89港元调降至77港元,评级定为"与大市同步"。该行指出,3月海南免税销售表现逊于预期,4月数据反映增长动能进一步减弱,遂将全年增长预期由25%-30%调低至20%-30%。与此同时,公司正在调整上海与北京机场免税店,预计于今年第二至第三季度完成,进展较预期迟缓。此外,公司正整合线上平台,转型阶段销售可能面临挑战。鉴于机场及线上业务利润率偏低,对

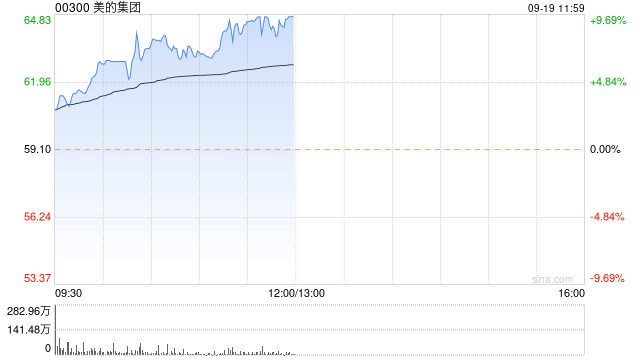

里昂上调美的目标价至99港元 维持跑赢大市

里昂发布研究报告指出,美的集团(88.6,-1.10,-1.23%)(00300,000333.SZ)2026年第一季收入和净利润分别同比增长2.5%与2%,整体表现优于同业。其中,国内业务的增长速度高于海外。该行认为,受国内需求走弱影响,国内销售未来或将放缓;同时在海外销售基数相对较低的背景下,海外业务预计将在未来加速至高单位数增长。里昂认为,双方在北美的合作(美的与Electrolux)可视为美的品牌正式进入美国市场的起点。基于此,该行上调美的盈利预测,并将H股/ A股目标价由原先的94港元/86元人

金融科技巨头SoFi将公布季度财报 金融服务与贷款业务驱动增长

金融科技公司SoFi计划公布首季度业绩表现,预期收入达到10.4亿美元,同比增长幅度达34.8%,每股盈利预计为0.12美元,业绩增长主要由其金融服务及贷款业务板块推动。 责任编辑:张俊 SF065 新浪财经声明:本新闻内容由合作媒体提供,新浪财经发布此文仅为传递更多资讯,仅供参考,不构成任何投资建议。 郑重声明:1.依据《证券法》相关条款,严禁编造和散布虚假或误导性信息,以免影响证券市场正常运行;2.用户在本平台发布的所有信息与观点仅为个人意见,不代表本网站立场,不构成投资建议。投资者应凭借自身独立判断

艺康二季度盈利预警,地缘冲突推高成本

专注于水处理和清洁解决方案的供应商艺康公司(Ecolab)周二发布的第二季度盈利预测低于华尔街的普遍预期。公司指出,中东地区的紧张局势预计将导致原材料价格大幅上涨,同时全球供应链的持续受阻也将进一步增加其运营成本。 成本压力持续 伊朗局势的动荡已对全球供应链造成了显著影响,霍尔木兹海峡的潜在中断推高了运输和物流费用。与此同时,自年初以来,布伦特原油价格已累计上涨超过82%。此前,艺康已宣布自4月份起,对其所有产品和服务项目实施10%至14%的全球能源附加费。公司首席执行官表示:“我们预计第二季度原材料成本

中银国际维持联通买入评级 目标价下调至9.55港元

中银国际发布研究报告表示,中国联通(7.26, -0.08, -1.09%)(00762)今年一季度服务收入同比下滑0.9%至901亿元人民币,主要原因是2026年起增值税税率上调。同期净利润同比下跌17.6%至49亿元。该行指出,相关服务增值税税率已从6%上调至9%,一季度是首个全面反映税务影响的季度。 中银国际降低了中国联通2026至2028年的盈利预期11.8%、9.1%和5.5%;维持“买入”评级,并将目标价位从11.93港元下调至9.55港元。该行认为,强劲的自由现金流以及2025年61%的派息

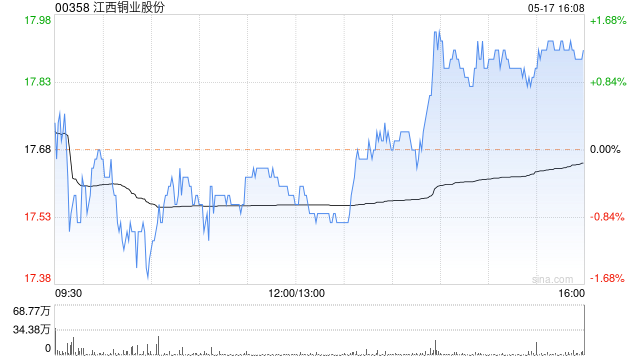

花旗维持江西铜业买入评级 下调目标价至49.5港元

花旗发表研究报告称,根据公司提供的指引,将江西铜业股份(37.36, 0.24, 0.65%)(00358)2024年和2025年的盈利预测分别下调8%和3%,至128亿及127亿美元。鉴于所得税率假设上调,该行将江西铜业H股目标价从54.1港元降至49.5港元,A股(600362.SH)目标价也由64.8元人民币下调至58.1元人民币。目前估值仍具吸引力,维持“买入”评级。该行对今年铜价和金价的基准预估分别为每吨12375美元和每盎司4775美元。若铜价或金价相对基准上涨10%,则预计江西铜业今年净利润

星展维持ASMPT买入评级,目标价上调至185港元

星展发布研究报告指出,对ASMPT(00522)维持“买入”评级,目标价由130港元上调至185港元,对应预测今年市盈率45倍。该行认为,SMT业务的战略选项以及共同封装光学(CPO)技术的持续推进,仍是推动股份重新估值的关键因素。ASMPT今年第一季度收入同比增长32%,较市场预期高约2%;新增订单同比大幅增加71.6%,订单出货比为1.43。期内,调整后净利润同比增长193.5%,超出市场预期28%,受益于高利润半导体业务贡献增加。报告指出,公司对第二季度的收入指引隐含同比增幅37%,较市场预期高6.

美银证券维持信和置业买入评级 目标价上调至13.5港元

美银证券在最新研究报告中表示,把信和置业(12.34, -0.18, -1.44%)(00083)的目标价格从13.3港元小幅调高至13.5港元,主因是资产净值(NAV)预估有所上调,同时调整2026至2028年每股盈利预期,变化幅度介于下调2%到上调16%之间,鉴于近期楼盘销售表现强劲,并成功获取锦上路站第二期地块;维持"买入"投资评级。报告指出,考虑到香港房价走势强劲,认为信置在优化新一批项目销售策略方面仍有更大余地,旨在实现盈利最大化。基于此,报告将柏珑III、海瑅湾I及II期、柏景峰等未售住宅单位