高盛下调紫金矿业目标价至51港元 维持买入评级

高盛发布报告指出,受能源成本上升影响,单位开采费用增加,因此将紫金矿业(36.8, -0.10, -0.27%)(02899)2026至2027财年盈利预测调低1%至3%,并下调目标价至51港元,同时保持“买入”评级。该机构认为目前估值具有吸引力,隐含铜价远低于市场现价。 紫金矿业首季业绩符合市场预期,销量实现强劲增长。第一季度经常性净利润达到189亿元人民币,同比增长88%,与预期一致。高盛预计,受金价和铜价上涨推动,加之产量增长6%至12%,公司将维持强劲增长势头,2026年经常性利润有望攀升53%,

大和维持新东方-S买入建议 目标价调高至60港元

大和发表研究报告指出,因归母损益增加,下调新东方-S(41.8, -0.16, -0.38%)(09901)2026至2028财年每股盈利预测0.4%至4%,维持“买入”评级,目标价从57港元提升至60港元。 新东方2026财年第三季度表现强劲,营收和净利润分别超市场预期5%和7%。鉴于成长速度优于预期,管理层将2026财年营收指引从此前的同比增长8%至12%上调至13%至14%。该机构认为,在收入增长和效率改善推动下,盈利增长的可见性得到增强。 对于2027财年,该机构预计盈利增幅将达同比30%,部分得

摩根士丹利维持上海医药增持评级 目标价下调至15.8港元

摩根士丹利最新研报指出,维持上海医药(11.82, -0.04, -0.34%)(02607)的“增持”评级,并将目标价从16港元调降至15.8港元,降幅为1.25%。该机构表示,在上海医药发布2025年业绩后,已将其2026年至2030年的盈利预测下调2%至3%,以体现较低的营收预期。摩根士丹利还认为,上海医药的分销业务表现超出预期,这是支撑其“增持”评级的关键因素,预计公司2025年至2028年的整体盈利年复合增长率将达到9%,2026年预测市盈率约为7倍。

中银国际维持紫金矿业买入建议 下调目标价至46.84港元

中银国际研究指出,微幅调低紫金矿业(36.8, -0.10, -0.27%)(02899)的目标股价至46.84港元,并维持“买入”建议。该公司2026年首季净利润接近倍增,达到200亿元人民币(币种下同)。主要推动因素为金属价格大幅上扬。伴随产量增加,紫金矿业锂部门毛利润环比大增2.5倍。同时,公司确认了28亿元的公允价值变动收益。业绩调整后,该机构将紫金矿业2026至2028年的盈利预测调降2%。

中银国际维持五矿资源“买入”评级 目标价上调至10.71港元

中银国际研究报告指出,将五矿资源(01208)的目标价提升至10.71港元,并维持“买入”评级。该机构称,五矿资源2026年首季铜产量同比增长9%,主要归功于金塞维尔矿区的高速增长以及拉斯班巴斯矿区的平稳表现。更关键的是,黄金与白银产量分别上升24%和27%,拉斯班巴斯及罗斯伯里矿区均贡献了显著增长。贵金属产出的大幅提升也带动了相关矿山的C1成本下降。该行认为,尽管贵金属产量的强劲增势可能难以维持全年,但仍将2026年至2028年的盈利预期调高1%至2%。

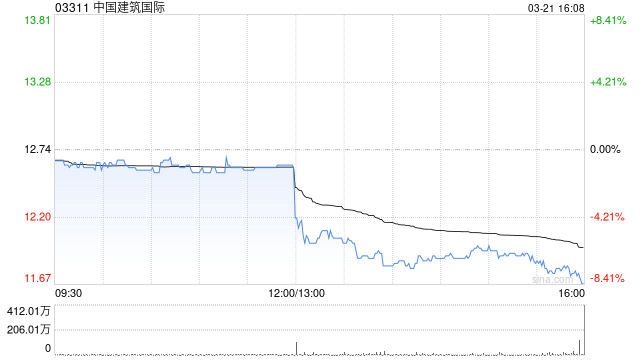

瑞银维持中国建筑国际买入建议,目标价降至11.5港元

瑞银发表研究报告指出,将中国建筑国际(8.92, -0.01, -0.11%)(03311)的目标价格下调14.8%,由13.5港元调整至11.5港元,并持续给予“买入”评级。基于2025年业绩及2026年展望,该行分别调低2026年和2027年盈利预期25%与27%。自2025年中期以来,该公司股价累计下跌逾20%。该行认为,这一跌幅已充分反映因中国建筑兴业(0.84, 0.03, 3.70%)(00830)影响而导致的2025年盈利未达标(若撇除中国建筑兴业,核心业务增长依然可观)。尽管该行预计202

美银证券调高ASMPT目标价至190港元,维持买入建议

美银证券发表研究报告指出,把ASMPT(164.4, 9.90, 6.41%)(00522)2026至2028年的每股盈利预期分别提升21%、14%和13%。同时将目标价从160港元上调至190港元,以体现对每股盈利及股息增长更加乐观的预期,并维持"买入"评级不变。ASMPT今年首季业绩表现大幅超越市场及该行预测。营收达40亿元,按年增加27%,以美元计算则上升32%;非GAAP毛利率、营业利润率及每股盈利各为39.5%、10%和0.8元,优于市场预期的0.56元及该行预估的0.51元。主要推动力可能来自

朝日集团本土业务遭遇挑战 营销开支预期上涨

晨星分析师曾浩贤在其研报中指出,朝日集团本土业务面临压力,预计营销推广支出将上升。这家日本企业一季度国内啤酒销售量同比跌幅超15%,表现不及晨星此前预估。该分析师表示,为刺激销售回暖,朝日集团正向核心市场投入资金,致使2026年销售及管理费用占比可能持续高于28%。此外,集团在网络安全与数字化升级方面的投入亦可能攀升。晨星将朝日集团2026财年盈利预期调低7%,同时将其股票公允价值预估削减3%至2160日元。该公司股价收跌0.6%,报1558日元。

AI数据中心散热需求攀升,道弗上调2026年盈利预期

工业设备供应商道弗公司(Dover Corporation)周四公布了积极的2026年盈利展望,主要驱动力来自人工智能(AI)数据中心对液体冷却系统部件的旺盛市场需求。依据财务报告,道弗预测2026年调整后每股收益将在10.45美元至10.65美元区间,营业收入预计增长5%至7%。公司首席执行官理查德·T·托阴指出,公司的业绩表现源于其在长期增长领域的强劲市场势头。具体而言,公司第四季度营业收入同比增长9%,达到21亿美元,超出市场预期的20.8亿美元;调整后每股收益增长14%至2.51美元,也略高于分析

油价暴涨冲击下 美国航空大幅削减2026年利润预测

核心要点美国航空于周四调低了2026年利润预期,在航油价格暴涨、全年支出增加数十亿美元冲击下,成为又一家削减业绩展望的航空公司。美国航空表示,2026年调整后每股或亏0.40美元至盈1.10美元,低于今年1月每股盈余1.70至2.70美元的预测。自中东局势动荡以来,华尔街大行已接连调降航空业业绩预测。地缘冲突爆发后,受航油价格大幅震荡影响,多家航企要么下调全年业绩预测,要么暂停公布新的业绩指引。燃油通常是航空公司仅次于人力成本的第二大开销。为削减开支,航司也纷纷缩减运力扩张计划,这会导致可用座位数下降,进

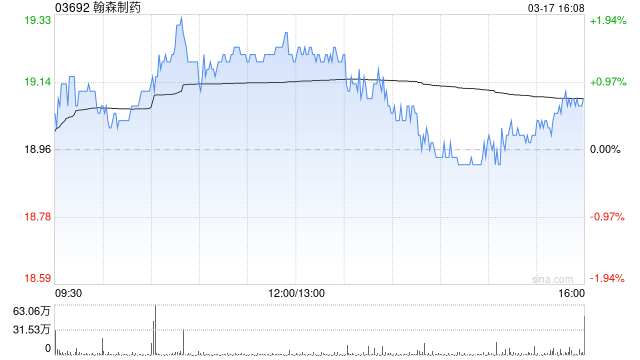

华源证券:给予翰森制药“买入”评级 创新药物线迎来收获季

华源证券发布研报指出,预计翰森制药(39.62, 0.58, 1.49%)(03692)2026-2028年归母净利润分别为64.1、72.6、85.8亿元,同比增速分别为15.4%、13.2%、18.3%,对应PE分别为33、29、25倍。公司业绩表现突出,创新药物管线逐步进入收获阶段,维持“买入”评级。

桑托利:周一早盘市场为何未现更悲观走势

推动标普500指数连涨三周的这波迅猛且持续的回升,通常并非随机事件或多头陷阱。从预期视角来看,指数刷新历史高位往往预示着后市偏向乐观,而非转向悲观。 尽管如此,短期内市场已显现超买迹象。至少行情需要适度休整,受霍尔木兹海峡通航消息提振而飙升的周期性股票也将出现回调。不过,若油价显著低于前期峰值,市场大概率仍能吸收和平谈判带来的不确定性。多头需坚守7000点防线,以维持当前突破格局。 本轮升势仍由大盘蓝筹主导、内部结构失衡的行情:等权重指数尚未完全重返前期高位,标普500价值指数仍下跌1%。而投机板块的大幅

美银证券下调蓝思科技H股目标价至24港元,维持买入评级

美银证券发布研究报告表示,把蓝思科技H股(06613)的目标价格从28港元调低至24港元,维持"买入"投资评级。该股现时对应2026至2027年预测市盈率为20倍,处于历史均值下方。对于蓝思科技A股(300433.SZ),该行将其评级从"买入"下调至"跑输大市",理由是估值水平较高,当前市盈率为30倍,贴近历史均值,相较于苹果核心供应商平均21倍的估值呈现溢价;A股目标价从33元人民币下调至27元人民币。蓝思科技第一季度出现亏损,主要由于运营费用高企以及汇兑损失所致,预计短期内汇率波动风险与安卓客户订单疲

中信里昂提升宁德时代目标价至740港元 维持确信跑赢大市评级

中信里昂在最新研究报告中表示,把宁德时代(03750)目标价从710港元提升4%至740港元,并维持“高确信跑赢大市”的投资建议。同时,该行将宁德时代2026至2028年的每股盈利预期上调了2至3个百分点。 中信里昂分析称,虽然今年以来锂价持续攀升,但宁德时代2026财年第一季度的盈利表现依然小幅超越市场预期,该行对此表示乐观。随着一季度财报的披露,投资者目光或将聚焦于下周二(4月21日)举行的宁德时代科技日,据管理层透露,此次活动规模将为近年之最。 编辑:卢昱君 新浪财经声明:该信息转载自合作方,新浪财

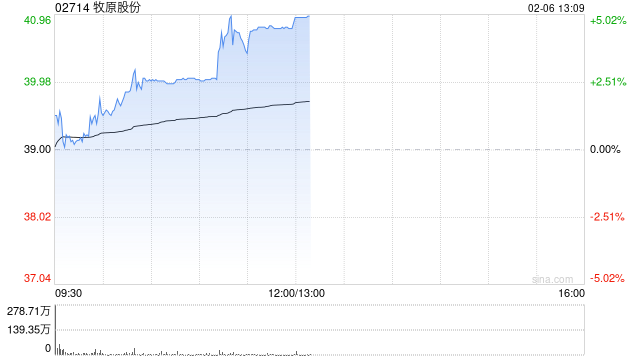

高盛下调牧原目标价 预期猪价触底反弹

高盛发布研究报告表示,预计国内生猪价格触底,产业正处在周期性低谷,预期将开启反弹。该行把牧原股份(02714)港股目标价从68港元调降至64港元,牧原股份(002714.SZ)A股目标价从62元人民币调降至58元人民币,评级同为“买入”。 报告指出,目前生猪价格已下滑至每公斤8.7元人民币(下同),创下25年新低,近乎全部养殖企业面临现金流亏损,预估中小型养殖场短期内恐将退场。报告预计行业实际生猪供给量将在未来几个季度同比减少4%至7%,推动下半年生猪价格反弹至每公斤15元,2027年进一步升至15.3元