粤芯半导体冲刺上市,盈利仍需数年

来源:IPO日报 6月15日,粤芯半导体将接受创业板IPO审核。作为广东首家具量产能力的12英寸晶圆企业,该公司专注于成熟工艺,产能持续扩张。尽管营收连年大幅增长,但成立八年来累计亏损已超百亿元,且高度依赖政府补贴。公司预计最早于2029年实现盈利,此次募资将用于产线扩建与技术研发。 6月15日,粤芯半导体技术股份有限公司(简称“粤芯半导体”)的创业板IPO申请将上会接受审核。 作为广东首家实现12英寸晶圆量产的企业,粤芯半导体聚焦成熟制程,营收持续高速增长,然而成立八年累计亏损逾百亿元,对政府补助依赖度

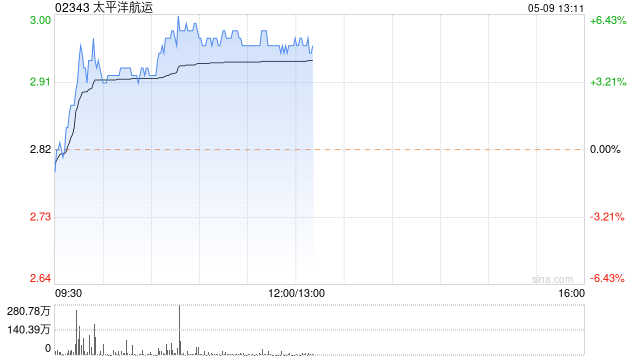

大摩调升太平洋航运目标价至 3.25 元 评级持平

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即参与 摩根士丹利最新研究报告指出,鉴于现货市场表现超出预期,该行将太平洋航运 (3.09, 0.07, 2.32%)(02343)2026 至 2028 年度的每股盈利预测分别上调 14.3%、13.1% 及 12.2%。与此同时,大摩将其目标价从 3.07 港元提升至 3.25 港元,并继续维持“与大市同步”的投资评级。报告分析称,自中东局势紧张以来,小型散货船现货行情持续走强。大摩认为该公司短期风

瑞银调降周大福目标价至16港元 买入评级不变

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研报指出,鉴于较高的贝塔值,将折现现金流模型的加权平均资本成本从9.3%上调至10%,因此将周大福(12.8, 1.68, 15.11%)(01929)的目标价由18.5港元调低至16.0港元。该目标价相当于2027财年预测市盈率的15倍及7%的股息率。该行继续维持周大福的“买入”评级。 瑞银表示,周大福2026财年预计营收及净利润将分别达944亿元和90亿元,同比分别增长5%和52%,符

美银证券上调汇丰目标价至168.8港元 维持买入

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研报重申汇丰控股(141.8, -4.60, -3.14%)(00005)“买入”评级,并因盈利预测提升,将目标价从158.25港元上调至168.8港元。汇控管理层在投资者研讨会上着重展示其经营网络优势,意味着该行有望成为财富管理、中企出海及人民币国际化等多项结构性趋势的主要受益者。值得注意的是,汇丰目前已具备强劲盈利能力,该行预计其2028年有形股东权益回报率将接近20%,使其成为兼

里昂调降理想汽车目标价至68港元 收入盈利预测大幅下调

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂发布研报表示,将理想汽车-W(61.9, 3.35, 5.72%)(02015)目标价大幅下调逾半至68港元。由于车型组合调整、库存清理及折扣力度加大,理想汽车第一季度业绩由盈转亏,净亏损达23亿元人民币,经调整净亏损为21亿元人民币。该行预测,公司面临新车上市进度延缓、库存压力持续及新业务投入增加等挑战,影响时间可能比此前预期更长。 研报提到,理想汽车首季交付量达到9.51万辆,同比微增2.

长鑫科技顺利过会,科创板市场一周回顾

本周A股主要宽基指数表现差异明显,创业板指上涨2.5%领先,而北证50下跌6.3%表现最弱。科创100、科创50、科创200分别下挫2.1%、2.2%、6.2%。本周(2026年5月25-31日),A股市场宽基指数走势分化,创业板指表现最佳上涨2.5%,北证50表现最差下跌6.3%。科创100、科创50、科创200分别回落2.1%、2.2%、6.2%。科创板内部普遍下跌,新能源板块表现疲弱,成长板块相对抗跌。从个股来看,*ST禾信(116.980, 19.50, 20.00%)涨幅领先科创板。一、科创板一

交银国际:滔博维持“中性”评级 目标价2.98港元

立足香港,展望全球。新浪财经全球资本峰会金曜奖投票开启!寻找最具价值的资本力量,您的支持至关重要,请立即投票 交银国际发布研报指出,将滔博(06110)2027至28年的盈利预测下调5%至11%,并新增2029年的预测。依据2027财年13倍的目标市盈率,该行维持2.98港元的目标价及“中性”的投资评级。尽管公司前景尚存变数,但预计超10%的股息率能为股价提供坚实的底部支撑。 滔博2026财年实现营业收入257.4亿元人民币,同比下滑4.7%,这一数据符合该行此前预期;其中下半财年营收降幅已收窄至3.7%

大摩调升石药集团目标价至 11 元 重申增持建议

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具价值的资本引擎,您的投票,举足轻重 立即参与 摩根士丹利发表研究报告指出,在石药集团 (7.5, 0.54, 7.76%)(01093)公布首季业绩后,该行继续抱持乐观态度。报告认为,内地产品销售似乎已重拾正增长态势,加之过往的业务拓展(BD)合作及潜在的新交易有望带来持续的授权收入,因此维持“增持”评级,并将目标价从 10.4 港元上调至 11 港元。 大摩将石药集团 2026 年的每股盈利预测大幅上调 123%,主要反映了与阿斯利康达

瑞银调高敏实集团目标价至48港元 保持买入评级

瑞银发表研究报告指出,敏实集团(00425)管理层在亚洲投资会议2026上表示,电池盒业务预期2026财年收入将实现逾20%的同比增长,继续成为汽车零部件业务的核心增长引擎。然而,铝材及塑料等原材料成本上涨可能对毛利率带来挑战。瑞银小幅上调集团2026至2028年盈利预测0%至2%,并提高中期盈利增长预期,以体现机器人(15.880, -0.59, -3.58%)及液冷业务的最新进展。该行将敏实目标价从42.6港元提升至48港元,保持“买入”评级。敏实承诺2026财年分红比例不低于30%。 管理层预计,2

花旗上调联想目标价至20港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研究报告指出,将联想集团(18.1, 2.35, 14.92%)(00992)的目标价从12.6港元大幅提升至20港元,并重申“买入”评级。该行同时上调公司2027及2028财年的盈利预测,分别增长53%和47%,并新增2029财年的经调整每股盈利预测为27.57美仙。该行认为,联想在关键零部件短缺和产能受限的背景下,仍能占据市场份额优势。此外,随着收购Infinidat后持续展现出色的执

AI 双雄 IPO 对决:万亿估值谁主沉浮

5 月 22 日,OpenAI 向美国证交会递交了保密的 S-1 上市文件,由高盛与摩根士丹利联手承销。同日,Anthropic 向投资者展示了其二季度的盈利预期:营收达 109 亿美元,运营利润为 5.59 亿美元。人工智能领域最受关注的 IPO 角逐战已然开启。这并非独角戏,而是双雄会。更为关键的是,这两家巨头选择了截然相反的战略路径。OpenAI 的 S-1 文件披露了一组令人既震撼又焦虑的数据机器。其年化营收高达 2500 亿美元,预计于 2026 年 2 月实现突破,较 2025 年底的 214

中金重申禾赛-W跑赢行业,目标价看高至217港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!甄选最具潜力的资本标杆,您的支持举足轻重 立即参与中金公司最新研究报告指出,继续维持禾赛-W(02525)在 2026 年及 2027 年的盈利预期不变。目前其 H 股价格对应 2026/2027 年市盈率分别为 40.3 倍和 24.9 倍;美股价格对应同期市盈率则为 40.0 倍和 24.8 倍。中金对 H 股与美股均保持“跑赢行业”评级,目标价分别设定为 217.00 港元及 27.14 美元。按此计算,H 股对应 2026/2027 年市

光大证券研报:AI与制造回流助推中芯国际业绩改善,维持买入评级

光大证券发布研报指出,人工智能热潮引致专用存储及消费电子等产能加速回流中国,国产替代步伐显著加快。基于AI算力需求的确定性增长及国产替代趋势,AI配套需求、回流产能及专用存储订单不断累积,预计2026年的订单与运营表现将更加亮眼。光大证券认为,中芯国际产能释放及技术迭代将推动业绩持续向好,故维持其对港股及A股的“买入”评级。 在盈利预测方面,鉴于新产线爬坡带来的折旧压力,光大证券调整了中芯国际港股2026-2027年归母净利润预测,预计分别为9.9亿和12.5亿美元(较此前下调8%和持平),并新增2028

大华继显上调贝壳-W目标价至53港元 评级调整为"买入"

大华继显发布研究报告指出,贝壳-W(45.46, -0.46, -1.00%)(02423)首季调整后净利润及次季收入预测均超该行及市场预期,目标价从41港元上调至53港元,评级调整为"买入"。该行上调公司盈利预测,预计2026年调整后盈利同比增长63%至80亿元人民币,目标价对应2026年20倍市盈率估值。

大和调整腾讯目标价至700港元 维持买入看法

大和发布研究报告,维持腾讯控股(00700)“买入”评级,同时将基于分部加总估值法(SOTP)设定的12个月目标价从710港元微调至700港元,对应2026至2027年平均预测市盈率19.3倍。潜在风险涵盖游戏与广告销售不及预期,以及人工智能(AI)投入超出预算。 腾讯首季营收同比提升9%,略逊市场预期,主因游戏收入确认存在时间差异;非国际财务报告准则(non-IFRS)经调整净利润同比增11%,符合预期,得益于利润率保持强劲,尽管人工智能(AI)支出显著增加。该行认为,尽管讨论AI变现时机尚早,但对腾讯