零跑徐军:上半年表现优异,百万销量目标不变

新浪科技讯 7月16日晚间消息,在零跑全新B01/B10上市发布会后,零跑汽车高级副总裁徐军、零跑汽车高级副总裁曹力、零跑汽车副总裁周颖与媒体对话。 今年上半年,零跑汽车以356487辆的成绩登顶新势力销量榜首。不过,此前零跑汽车定下的全年目标是100万辆,目前目标达成率在35.6%左右。 谈及销量目标,零跑汽车高级副总裁徐军表示,今年上半年零跑是跑赢了大盘、竞品和自己,跑输了指标,但路虽远行则将至。目标是牵引,此次全新B系列产品非常有竞争力,相信销量也不会差。这个系列承担着下半年销量和破圈的使命,让更多

里昂上调信达生物目标价至139.9港元 维持跑赢评级

里昂发布研报指出,信达生物(94.25, -2.80, -2.88%)(01801)于7月14日宣布,将其免疫药物IBI355在大中华区以外的权益授权给Spero Therapeutics,交易总值达11亿美元。该行认为,尽管此次交易规模不及今年初的另两笔合作,但再度彰显了信达生物强劲的研发能力。里昂将信达生物目标价由135.8港元上调至139.9港元,维持“跑赢大市”评级。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

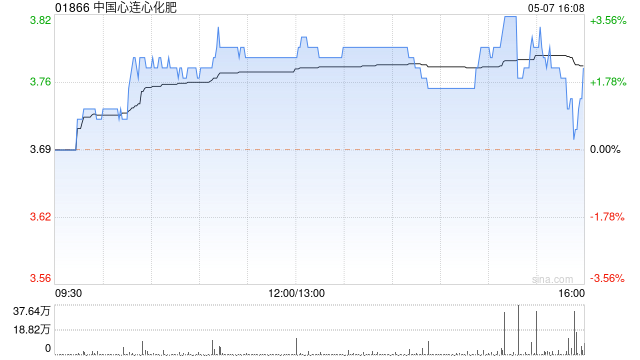

中金首评中国心连心化肥 获“跑赢行业”评级 目标价10.57港元

中金公司(22.1港元,跌0.54%)近日发布研报,首次覆盖中国心连心化肥(8.81港元,涨8.23%),给予“跑赢行业”评级,目标价10.57港元,对应2026年7.3倍市盈率。中金指出,该公司作为国内煤化工龙头,采用行业先进的水煤浆技术,成本优势低于行业约10%,构筑护城河;随着河南、新疆准东、江西基地扩产完成,2027年尿素产能将增长59%至805万吨,且当前尿素盈利处于周期低位、价格下行空间有限,产能扩张有望驱动业绩增长。中金提到,中国心连心化肥是国内尿素单体规模最大、复合肥规模行业前五的煤化工一

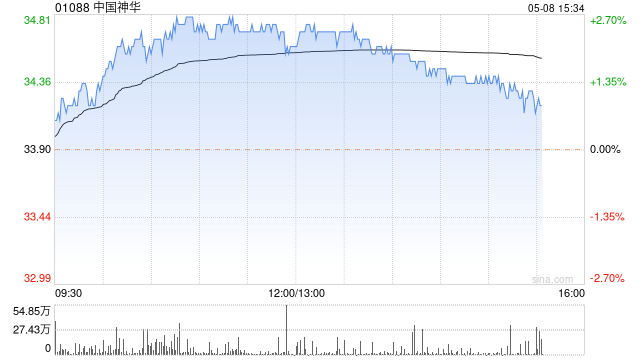

大摩:维持神华“增持”评级 目标价48.3港元

大摩发布研报指出,中国神华(01088)预计2026年上半年净利润将录得7%至21%的同比增长,总额介于263亿至298亿元人民币之间,超出该行此前预估的260亿元。据此推算,公司第二季净利润料在156亿至191亿元区间,同比增幅高达23%至51%。在计入集团注入的11项资产后,按重述口径看,上半年净利润同比波动范围在下跌4.7%至增长8%之间。大摩重申对中国神华“增持”评级,并保持H股目标价48.3港元不变。 该行分析,业绩亮眼主要得益于煤炭价格高企(尤其第二季),以及煤化工、铁路及港口业务盈利能力的提

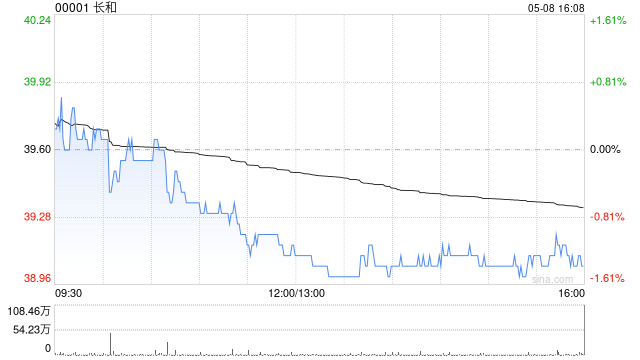

里昂重申长和跑赢大市评级 目标价102港元

里昂发布研究报告指出,长和(70.45, -1.20, -1.68%)(00001)当前股价相较其每股142元的资产净值(NAV)存在52%的折让,远超25%的长期平均水平。该机构维持长和102港元的目标价(下同),并再次给予"高度确信跑赢大市"评级,仍将其视为香港综合企业板块的两大首选股之一。 里昂分析认为,长和2026年上半年业绩有望获得Cenovus Energy的出色表现、欧洲及亚洲零售业务的同店销售增长,以及港口业务的有机增长共同支撑。与此同时,欧元和英镑兑美元在上半年平均同比分别走强7%和4%

瑞银调降港交所目标价至436港元 维持中性评级不变

瑞银发布研究报告表示,将港交所(00388)目标价调低4%,由454港元调整至436港元,评级维持"中性"不变。该行同时上调2026/2027/2028财年预测数据,具体包括:1)日均成交额(ADT)调高至2680/2330/2620亿港元,较市场预期低0%/16%/11%;2)每股盈利调高7%/2%/1%。该行指出,由于市场对非科技板块信心不足以及亚洲资本市场资金流动可能持续给估值倍数带来压力,因此决定调低目标价。 港交所计划于8月19日午间披露2026财年第二季度业绩。瑞银预计第二季度经税后净利润及营

小摩上调ASMPT目标价至225港元 维持增持评级

摩根大通发布最新研究报告,将ASMPT(177, -13.40, -7.04%)(00522)2026年及2027年营收预测分别上调至184亿和215亿港元,净利润预测调整为17.85亿(微降2%)及27.46亿港元(提升1%),每股盈利预测分别为4.27和6.56港元。目标价从175港元提升至225港元,同时维持“增持”评级。 自4月公布首季财报以来,ASMPT股价表现优于恒生科技指数(4834.44, 93.95, 1.98%),显示出TCB及光电领域需求回暖,以及核心业务逐渐复苏。该行认为TCB设备

小鹏拟明年全球发布IRON机器人,年底冲刺月产千台

IT之家 7 月 15 日讯,Wall Street Journal 援引知情者指出,小鹏汽车拟于明年向全球市场发售其 IRON 人形机器人。 据相关人士透露,小鹏汽车目标是在今年年底之前,把 IRON 机器人的月产量突破 1000 台大关,为 2027 年的全球布局奠定基础。 同时,小鹏规划在 2027 年第一季度,先在国内的直营体系中引入 IRON 担任导购辅助角色,随后在同年稍晚阶段将此服务延伸至海外门店。 IT之家过往报道显示,2025 年 11 月,小鹏最新一代 IRON 人形机器人正式登场,被

AI转型成败关键:管理而非技术

本篇为AI转型系列第四篇。前三篇探讨了是否转型、数据基础是否夯实以及从何种工具切入的问题。当工具准备就绪,真正阻碍设计企业AI转型的,通常并非技术选型,而是组织架构本身。麦肯锡2025年的调研数据透露了一个值得深思的数字:该数据的关键在于,它揭示了一个常见的误区——多数企业误以为转型最大障碍是“技术选型”,实则核心在于“组织是否具备接纳AI的能力”。技术无法攻克的难题,唯有依靠管理来破局。结合行业观察,转型受阻的企业通常陷入以下三种模式:采购并分发账号后便撒手不管;员工不知如何使用,账号闲置;培训流于形式

加拿大央行:当前借贷成本仍属适宜

央行在利率声明中指出,当前的借贷成本水平对维持经济复苏和推动通胀回归2%目标仍然合适。“管理委员会将持续评估加拿大经济表现和通胀前景,并准备好根据情况调整货币政策。”货币政策报告中,央行预计第二季度经济年化增长2.5%,第三季度增长1.5%。虽然年初经济疲软导致决策者将2026年经济增长预测下调至0.7%,但2027年和2028年的增长预测均上调至1.8%。央行预计2026年整体通胀率平均为2.5%,高于此前预测的2.3%,并预计明年初回到2%目标。

逆市上扬:传华为2026年手机出货目标锁定6000万台,成中国品牌增长独苗

【科技媒体7月15日综合报道】据《日经亚洲》7月14日引述内部人士消息,尽管全球存储芯片持续紧缺,华为已向供应商传达2026年智能手机出货量目标将提升超过两成的计划。 供应链相关人士透露,华为2025年智能手机出货量未达5000万台,而公司拟在2026年将产量提升至约6000万台规模。 与之形成对比的是,包括小米、OPPO、vivo在内的部分中国手机厂商已多次调低生产预期,导火索为内存芯片供应吃紧以及电子元器件成本上升。 一家外围芯片供应商的高层透露,从其2026年1月起对中国客户的月度出货数据来看,华为

澳新银行调整黄金预期 年末目标降至4600美元

澳新银行修订了黄金价格展望,将年终金价预期调低至每盎司4,600美元,同时将12个月金价目标削减至每盎司5,400美元。 责任编辑:王永生 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

伊朗警告:更多油气输出通道将被封锁

据伊朗半官方塔斯尼姆通讯社消息,伊朗伊斯兰革命卫队发出警告,除霍尔木兹海峡外,美国还应预见其他服务于美国及其盟国利益的石油与天然气输出通道也将被切断。革命卫队强调,霍尔木兹海峡将持续封锁,直至美方停止军事行动。他们指出,区域内的油气出口要么全面开放,要么全部封闭。此外,革命卫队宣称已对科威特、巴林和约旦境内的美国目标实施了打击。

大摩上调国寿目标价至38.9港元 上半年纯利预增超两倍

摩根士丹利发布研究报告指出,中国人寿(28.18, -0.44, -1.54%)(02628)发布业绩预喜,预计上半年净利润将达1289亿至1371亿元人民币,同比大幅增长215%至235%,年化股东权益回报率约为40%,在行业内表现突出; 这意味着第二季度净利润预计为1094亿至1176亿元人民币,同比激增约800%至900%。大摩维持国寿H股"增持"评级,目标价38.9港元,认为H股估值仍然具有吸引力,基本面正在持续改善。 该机构指出,更加积极的增长导向配置加上第二季度科技股表现优于大盘,推动期内投资

中银国际重申中国铝业投资建议 H股目标价维持9.16港元

中银国际发布研究报告指出,中国铝业(8.07, -0.16, -1.94%)(02600)预计2026年上半年归母净利润将同比增长58%至73%,达到112亿至122亿元人民币(下同)。公司将这一亮眼表现归功于生产运营平稳有序,以及对市场走势的精准把握。该机构认为,中国铝业的业绩指引与其先前预测基本吻合。在该机构上周发布的行业首次覆盖报告中,曾预估公司上半年利润将同比增长65%至116亿元,主要得益于电解铝平均售价提升所贡献。中银国际表示,继续维持中国铝业的盈利预测及"买入"投资评级,H股目标价继续设定为