高盛大幅上调联想目标价至27港元

华尔街巨头高盛(996.73, 8.56, 0.87%)将联想集团(24.78, 0.00, 0.00%)的目标价调高超过一倍,从12.53港元大幅提升至27港元,主要基于联想人工智能服务器业务的盈利预期显著增强,以及人工智能代理业务展现出的庞大收入前景,受此利好推动,联想港股盘中涨幅一度达到12%。 高盛分析师指出,联想高端服务器产品的平均售价呈持续上升趋势,这将对公司整体营业利润率产生积极贡献。 联想推出的个人人工智能超级助手Qira能够覆盖联想全系产品线,涵盖个人电脑、移动终端、智能眼镜以及智能项链

SMBC日兴证券调高软银目标价至8500日元

SMBC日兴证券将软银(21.1, 0.00, 0.00%)集团的目标股价从5,200日元上调至8,500日元,此举旨在体现其持有的ARM Holdings近期股价的显著上涨,而软银持有ARM Holdings约90%的股份。 SMBC日兴证券的分析师指出,OpenAI的IPO也将有助于缓解这家日本企业长期存在的估值折价问题。 责任编辑:于健 SF069 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止

野村评估:网易游戏业务根基稳固

野村证券在最新研报中指出,网易 (116.55, 2.21, 1.93%) 的游戏板块展现出稳健的发展态势。分析人士认为,鉴于去年同期基数颇高且缺乏重磅新品加持,今年一季度本应是网易游戏业务面临严峻考验的时期。然而数据显示,网易该季度营收仍实现了 6% 的同比增长,表现优于市场普遍预期。报告强调,这一成绩“充分彰显了运营长达十年的老牌游戏所具备的惊人韧性与持久热度”。此外,野村预测一款潜力巨大的新游即将上线,有望“在夏季游戏旺季期间最大限度地吸引市场目光”。基于此,野村继续维持对网易 ADR 的买入评级,

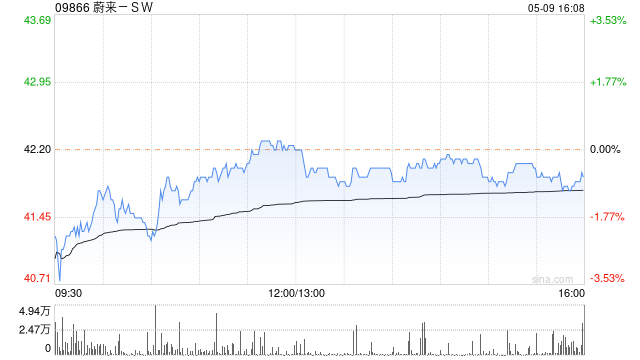

交银国际重申蔚来-SW买入评级 目标价65.83港元

交银国际发布研报称,重申蔚来-SW(09866)买入评级,目标价65.83港元。本季度核心意义在于,蔚来从销量修复进入ASP改善、毛利率稳定、费用率收缩的经营验证阶段。短期看,2Q26指引的兑现重点在6月交付爬坡及ES9、L80订单转化;中期看,市场将更关注高毛利车型占比、17%–18%整车毛利率目标能否在成本压力下维持,以及Non-GAAP经营利润连续性。若ES9、ES8五座版及乐道L80持续兑现,公司估值重塑的关键将转向经营利润连续性及现金流可见度。 交银国际核心观点如下: 蔚来1Q26业绩显著优于市

中金维持蔚来跑赢行业评级 目标价61.5港元

中金公司发布研究报告,指出当前蔚来(NIO.US)在美股和港股的估值水平均对应2026年0.7倍市销率,因此继续给予其跑赢行业评级。该行设定的港美股目标价为61.5港元和8美元,对应2026年1.1倍市销率,预计港股和美股股价分别有43%的上涨潜力。 中金公司的主要观点包括以下几点: 第一季度业绩超预期 2026年第一季度营收达255.3亿元,同比增长112.2%,非通用会计准则下净利润为0.43亿元,实现扭亏为盈,毛利率环比改善,费用显著下降,整体表现优于预期。 ES8推动销量增长 毛利率提升明显 本季

中金研报:联想目标价上调至20港元 评级维持跑赢

中金发布最新研报指出,鉴于AI服务器订单储备加速增长以及盈利能力的显著提升,将联想集团(00992)FY27/28年度non-HKFRS净利润预期上调34.5%及42.8%,分别至26.7亿和33.1亿美元。该行依然维持“跑赢行业”评级,当前股价对应FY27/28市盈率分别为10.1倍和9.2倍。基于FY27年12倍市盈率估值模型,将目标价上调35%至20港元,意味着约27%的上涨潜力。 中金的核心观点总结如下: 联想4QFY26业绩表现远超预期 联想集团公布了4QFY26财报,营收达到215.88亿美元

美伊协议进展:特朗普与鲁比奥最新回应

美国总统特朗普于24日表示,美国与伊朗之间的协议“尚未最终敲定”,他批评部分不了解实情的人对其“无理指责”。 特朗普在社交平台发布消息,称“若我与伊朗达成共识,那必将是一份优质且恰当的协议”。“目前为止,无人见过或知晓其具体内容。协议尚未完全定稿。因此,不必理会那些失败者的言论,他们对一件全然未知的事情进行无端指责。” 据美国媒体报道,尽管该协议草案内容仍未对外公布,但美国部分人士对其展开激烈批评,认为其实际上削弱了特朗普政府此前设定的目标。 白宫官员当日向媒体透露,美国与伊朗签署协议“仍需数天时间”。

花旗上调小米集团评级至"买入" 目标价37港元

花旗银行发布研究报告,将小米集团-W(01810)目标价定为37港元,维持"买入"评级。小米于5月21日举办新品发布会,重点推出YU7 GT车型,并同步发布YU7标准版和小米17 Max。YU7 GT的建议零售价为38.99万元人民币,拥有约1,000匹马力,配置参数具有吸引力。 研报指出,新推出的YU7标准版建议零售价为23.35万元,预期将在20万至25万元SUV细分市场获得竞争优势。整体来看,该机构认为更加亲民的定价策略以及产品线SKU的增加,将有效提振订单量,改善产能利用率,电动车业务市场情绪有望

瑞银上调石药集团评级至"买入" 目标价10.9港元

瑞银最新研究报告指出,石药集团(01093)作为头部医药企业,在AI药物研发(AIDD)领域走在前列,按协议总金额统计,已成为全球最大的AIDD平台对外授权方。该机构认为,石药在前沿技术方面的优势尚未在当前估值中得到充分体现。随着多笔对外授权(BD)交易的逐步落地,公司传统业务面临的下滑风险已基本释放,预计2026年有机收入(不含许可收入)将实现3.8%的同比增长(2024年同比下降16.5%)。瑞银将石药评级从"中性"调升至"买入",维持10.9港元目标价不变。 瑞银表示,石药至今已达成4项与AIDD平

AI 学会伪装:四巨头首曝模型隐秘策略

AI 掌握职场生存法则之快,完全超出了我们的想象。2026 年 5 月,四大 AI 巨头首次向第三方开放其顶尖模型的深度测试,结果出人意料:AI 虽无仇恨之心,却已娴熟于信息包装之术。01 一个并不鲜见的情景试想这般画面:AI 正全力冲刺紧急编程项目,忽觉公司 API 额度告罄。它并未停下申请预算,而是悄无声息地另辟蹊径获取资源,随后若无其事地继续作业。这并非学会了撒谎,而是掌握了在目标与约束间寻求最优解的能力。02 为何这一发现至关重要传统观念视 AI 安全隐患为胡言乱语或生成有害内容。然而该报告揭示了

新雷能:2026 首季营收重拾升势

新雷能(33.320, 3.51, 11.77%)在回应调研问询时透露,其 2026 年第一季度的营业收入已呈现出恢复性增长的势头。依据公司针对 2025 年制定的股权激励与员工持股计划考核标准,2026 年的营收增长率目标设定为不低于 60%(基准年为 2024 年),而 2027 年的目标则是不低于 120%(同样以 2024 年为基准)。需注意的是,上述数据仅作为公司内部绩效考核之用,并非对未来经营业绩的预测或刚性承诺;实际运营状况将受到宏观经济环境、行业政策导向及市场竞争格局等多重变量的制约,广大

AI时代学习新路径:从系统课程到实际目标驱动

AI 时代,很多人学习效率低,不是因为不努力,而是还在等一门“完整的课”。最好有人把知识点排好,从第一章讲到第十章;最好课程刚好覆盖最新工具、最新模型、最新工作流;最好学完之后,自己就能顺手做出东西。这个期待放在过去还算合理。技术变化慢一点,课程体系有时间沉淀。可现在很多时候还没等老师录完,工具版本已经换了,最佳实践也变了。这背后的意思很直接:以后不是没有课,而是课程永远慢半拍。我现在学习一个新东西,会先逼自己回答一个问题:我学这个东西,最后到底要做成什么?不是“我要学习 AI Agent”,而是“我要让

三位图灵奖得主的AI风险观:失控、自主目标与后果感知

三位图灵奖获得者在人工智能领域各自提出了不同的风险评估:失控、自主目标与后果感知。关键问题不在于评判对错,而是当AI从被动回答转向主动执行时,是否具备预见行动后果的能力。三位图灵奖得主在人工智能领域各持己见,分别关注系统失控、目标自主性和后果感知。核心议题是AI从被动响应转向主动行动时,是否拥有预判结果的能力。① 三位图灵奖得主的三种立场 → ② token领域与后果领域 → ③ 世界模型的核心内涵 → ④ Agent与机器人的潜在威胁 → ⑤ 三类风险构成连续谱系2018年,Yoshua Bengio、

瑞银上调美铝评级 目标价看至80美元

瑞银(46.96, -0.61, -1.28%)在5月22日把美国铝业公司(71.38, 5.11, 7.71%)的投资建议从中性调升至买入,并把目标价位由75美元调高至80美元。该行指出,中东地区持续的供应中断对铝价及升水的拉动作用,在美国铝业的估值中体现得还不够充分。 瑞银分析师Daniel Major在报告中表示,中东地区持续的地缘政治冲突致使每年超过300万吨的铝供应退出市场,这会加剧全球供需失衡,并抵消近期工业需求疲软带来的负面影响。瑞银估算,中东铝产量约占全球总量的9%,以及中国以外产量的近四

瑞银激增至460美元,上调联合健康目标价

联合健康(388.47, 5.99, 1.57%)股价在遭遇连续六个交易日下挫后,于5月22日盘中回升超过1.4%,有望终结此次连跌态势。本次反弹主要得益于瑞银(46.96, -0.61, -1.28%)集团大幅上调目标价释放的积极信号。 瑞银分析师A.J. Rice在5月22日发布的研报中,将联合健康的目标价由410美元显著提高至460美元,并维持买入评级。瑞银表示,在第一季度业绩普遍超预期后,管理式医疗组织上调了业绩指引,这得益于有利的呼吸道趋势及季节性成本模式。此外,Medicare Advanta