华虹半导体午盘涨幅近9% 中金调升目标价至146港元

华虹半导体(01347)股价大幅上扬,盘中涨幅突破9%。截至发稿,股价涨幅达8.58%,报126.60港元,成交额35.07亿港元。近期,中金发布研究报告表示,华虹半导体(01347)首季业绩表现符合预期。其中,毛利率为13%,同比上升3.8个百分点,环比持平,主要得益于产能利用率的提升和产品价格的改善。维持"跑赢行业"评级,由于看好算电协同趋势和存储大周期的持续性,将目标价上调33%至146港元,对应4.8倍2026年市净率和4.7倍2027年市净率。根据公司公告,首季产能利用率维持99.7%的高位,出

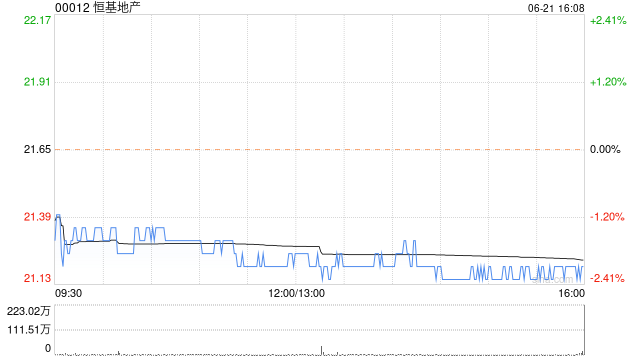

高盛:上调港楼涨幅至15% 恒地目标价升至41港元

立足香港,放眼全球。新浪财经全球资本峰会金曜奖投票开启!寻找最具价值的资本力量,您的支持至关重要,快去投票。 高盛发布最新报告指出,今年香港楼市表现超出预期,因此再次上调了预测数据。目前预计香港住宅价格今年将上涨15%(此前预期为12%),而2027年和2028年的涨幅预计分别保持在7%和4%。该行依然青睐地产开发商股票,认为它们将从香港楼市长期的上涨周期中获益。 报告数据显示,年初至今香港住宅价格已累计上涨8%,一手房成交量激增48%。相比之下,租金涨幅较缓,年初至今仅上涨1.2%,这表明部分购房需求已

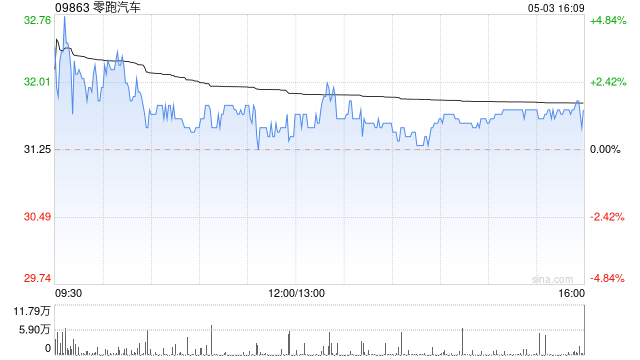

中信里昂重申零跑汽车评级:目标价看至 60 港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的支持举足轻重 立即参与中信里昂最新研报显示,继续给予零跑汽车 (41.86, 0.42, 1.01%)(09863)“跑赢大市”的投资评级,维持目标价 60 港元不变。机构预测,该公司第二财季销量有望反弹,产品结构亦将优化,其中 D 系列车型占比预计提升。鉴于海外市场增长空间广阔,公司计划于第三财季发布新车并推进本地化生产。此外,中信里昂小幅上调了零跑汽车 2026 年的销量预期,国内与出口销量预测值分别调升至 72.

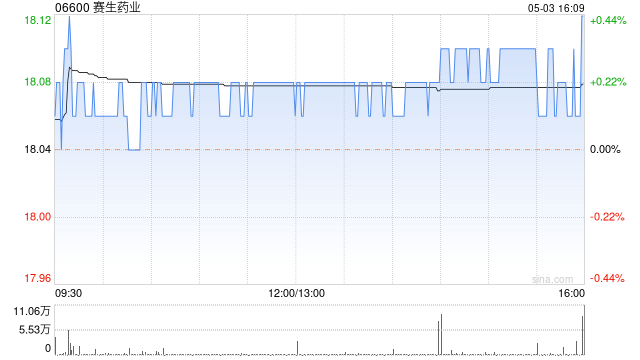

中金首评卧安机器人:授予跑赢评级,看高至 140 港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的选择,举足轻重 立即投票中金公司发表研究报告指出,首次将卧安机器人 (103.4, -0.90, -0.86%)(06600)纳入覆盖范围,并授予“跑赢行业”评级,设定目标价为 140.00 港元。该估值基于 2026 年 18.4 倍的市销率(P/S),预示上涨空间达 32%,而当前股价对应 2026 年市销率为 14.0 倍。作为家庭 AI 机器人领域的领军企业,中金预测该公司 2026 至 2027 年的营收将分

花旗大幅上调闪迪目标价至2025美元 AI驱动存储需求井喷

花旗研究(Citi Research)显著提升了SanDisk公司的目标股价,主要由于人工智能基础设施加速扩张以及数据中心投资持续攀升,带动NAND闪存需求呈现爆发式增长。花旗将闪迪股票目标价从1300美元大幅提升至2025美元,同时维持"买入"评级不变。分析师指出,此次调整充分反映了日本存储合作伙伴铠侠控股(Kioxia Holdings)的业绩表现远超预期,以及预计将延续至2027年的有利定价环境。截至周二美股收盘,闪迪股价收于1383美元,今年累计涨幅已超过450%,堪称全球范围内名副其实的"AI超

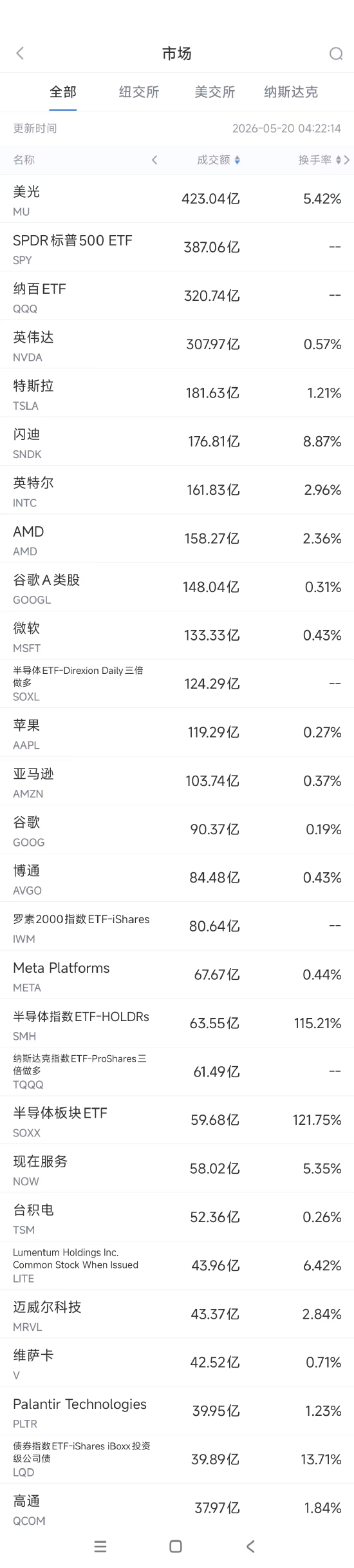

5月20日美股成交榜:SpaceX IPO恐拖累特斯拉

周二美股成交额榜首为美光(698.74, 17.20, 2.52%),股价上涨2.52%,成交量达423.04亿美元。花旗银行大幅上调美光目标价至840美元,预测明年HBM价格将再次上涨,公司每股收益有望突破100美元。 花旗指出,AI需求正引领存储行业进入超级繁荣期,DRAM与HBM价格将持续飙升。由于HBM生产挤占了普通DRAM产能,DRAM有望迎来价格暴涨周期。目前三星、美光已先后提价,预计2027年HBM价格将进一步攀升。报告将美光目标价从425美元大幅上调至840美元,并预测其2027财年核心每

瑞银看好Assured Guaranty:目标价94美元,估值折价近40%

评级上调及目标价位 瑞银集团在5月18日的研究报告中指出,将债券保险巨头Assured Guaranty Ltd.(AGO)的评级由“中性”提升至“买入”,并设定了94美元的目标价。截至周一收盘,该股报75.55美元,距离目标价还有约24%的上涨潜力。 折价缺乏依据:市场地位被低估 瑞银分析师Brian Meredith认为,鉴于Assured Guaranty在公共债券保险市场的领导地位以及强大的盈利能力,当前股价较运营账面价值近40%的折价显然是不合理的。 作为市场上仅存的大型公共债券保险公司,Ass

瑞穗看好AI带动效应,上调美光等芯片股目标价

瑞穗证券于周二发布行业研报,鉴于人工智能基建引发的连锁反应,大幅提升了美光(693.56, 12.02, 1.76%)、意法半导体以及德州仪器(301.47, 0.87, 0.29%)的目标价,指出AI的强劲需求正蔓延至存储与模拟芯片领域。 AI需求外溢,芯片股集体获增持 瑞穗分析师Vijay Rakesh在研报中强调,团队通过研判AI数据中心对存储及模拟市场的冲击,发现渠道反馈显示模拟芯片正因AI服务器部署提速而获益,同时DRAM和NAND存储也持续受益于AI服务器的旺盛需求。据此,瑞穗给予意法半导体“

瑞银增持爵士制药:核心业务稳固,Ziihera驱动新增长

瑞银(45.745, -0.55, -1.18%)集团于本周一提升了爵士制药的股票评级,主要基于其核心业务的稳健表现以及一款抗癌药物的商业化前景,促使该行转向乐观态度。 瑞银将爵士制药的评级从“中性”提升至“买入”,同时将目标价大幅上调至307美元。该目标价较周一收盘价隐含超过33%的上涨潜力。分析师阿什瓦尼·维尔马在周二发布的报告中指出,该公司用于治疗胆囊癌的药物Ziihera有望在8月25日的法定截止日期前实现快速审批与市场推广。但他同时也强调,公司其他业务板块同样表现优异。 维尔马表示:“我们认为,

渣打银行押注 AI 战略,拟裁减八千岗位

渣打银行已将人工智能列为核心战略,计划削减近 8000 个职位,此举凸显了 AI 技术对金融业人力架构的深度重构。这家聚焦亚洲市场的银行于周二披露,预计至 2030 年,其中后台员工总数将减少超过 15%。首席执行官比尔・温特斯指出,此次调整将影响全球范围内的人力、风控及合规等后台部门,波及多个运营中心。他强调:“这不仅是成本管控,更是以金融资本和技术投入,置换低效人力岗位的举措。”温特斯坦言,未来银行将加速以智能系统取代人工,随着 AI 应用深化,这一进程将更快;同时,银行也将提供培训,协助部分员工转岗

基于 RK3588 的 Camera Link 转网络 AI 处理板解析

在工业相机接口领域,Camera Link 凭借卓越的数据传输力与稳定性备受青睐。它不仅能胜任高速、高分辨率的实时传输任务,还允许用户按需切换 Base、Medium 及 Full 等多种模式。紧扣这一市场需求,成都慧视以 RK3588 为主控核心,量身打造了多款搭载 Camera Link 接口的 AI 图像处理板。该产品依托国产 RK3588 智能芯片,按需定制 Camera Link 接口,可实现目标的自主检测、识别与跟踪,亦支持人工锁定追踪,并提供二次开发支持。板卡支持 1 路 Camera Li

渣打银行计划削减后台岗位以提升盈利能力

核心要点 周二,渣打银行正式宣布,计划在 2030 年前裁撤超 15% 的集团后台职能类岗位,同时上调中长期盈利目标。 渣打表示,此次人员调整是该行战略举措之一,目标在 2028 年前将人均创收提升约 20%。 据其 2025 年年报显示,企业职能岗位涵盖人力资源、企业事务、供应链管理等部门员工。该行目前员工总数约 8.2 万人,其中约 5.2 万人为后台支持人员,其余为前线业务人员。 该行定下盈利目标:2028 年有形股本回报率达到 15%,较 2025 年高出 3 个百分点以上;2030 年目标进一步

渣打银行拟至 2030 年削减一成半企业职能岗

渣打银行于周二宣布,将 2028 年的回报预期目标提升至 15% 以上,并规划在 2030 年前将企业内部职能岗位缩减约 15%。该行在面向投资者的战略更新文件中指出,预计至 2028 年,其有形股本回报率(ROTE,衡量银行盈利能力的核心指标)将突破 15%,较 2025 年水平提升逾 3 个百分点,并力争在 2030 年达到 18% 左右。在此之前,该行设定的 2026 年有形股本回报率目标为超过 12%。不过,这一愿景是在中东局势动荡、前景不明朗的背景下提出的。分析人士指出,若伊朗冲突延续,亚太地区

渣打股价飙升近3% 提前一年达成2026年财务目标

港股方面,渣打集团(201.6, 5.00, 2.54%)(02888)早盘表现强劲,涨幅逼近3%。截至今日午盘,该股攀升2.65%,报价201.80港元,成交额达到7288.69万港元。 渣打集团发布最新公告,宣布将提前进行战略投资,以适应长期趋势并确保持续增长。此举旨在提升生产力、优化盈利能力,从而巩固竞争优势。集团CEO Bill Winters指出,公司致力于构建能带来长期收益的竞争优势,推动可持续增长,并为实现这些目标制定了明确的规划。 公告透露,公司已比原计划提前一年达成2026年的中期财务目

里昂下调阿里健康目标价至4.7港元 维持增持评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂发布研究报告指出,阿里健康(3.99, -0.11, -2.68%)(00241)在2026财年下半年的收入表现略逊预期,但利润基本符合预测。为反映相关投资影响,里昂将阿里健康2027至2028财年的经调整净利润预测下调23%,目标价从5.3港元调整至4.7港元,对应潜在上涨空间为11%。鉴于药品销售的成长潜力以及今年4-5%的股息率,维持“跑赢大市”评级。 阿里健康期内总收入同比增长8%,较