Flowers Foods设定了2027年财务目标:降杠杆至3倍以下并推动品牌升级

Flowers Foods在5月22日表示,已将2027财年末债务杠杆比率控制在3倍以下设为公司核心目标。前一天公司公布了一季度财报,调整后每股收益0.29美元,高于分析师预期的0.27美元,但总营收15.72亿美元略低于预期的15.8亿美元。 公司首席财务官Anthony Scaglione在财报电话会议中指出,当前的首要任务是推进去杠杆,目标是在2027财年结束前将杠杆率控制在3倍以下。此前,穆迪因杠杆率问题将公司评级展望调整为负面,称其债务与EBITDA比率在2025财年处于3倍中至高位区间。截至第

渣打银行拟借 AI 之力,2030 年前裁减一成五支持岗

渣打集团于 5 月 19 日披露其可持续增长蓝图,宣称至 2030 年将缩减逾 15% 的企业职能类职位。若以集团全球约 8.2 万名雇员总数为基准,此次变革将牵涉近 8000 个岗位。渣打集团行政总裁温拓思在投资者日活动上指出,此番调整绝非单纯的降本行为,而是旨在部分领域以金融资本与投资资本,置换价值相对较低的人力资本。他着重强调,银行将着力强化自动化、尖端分析及人工智能的落地应用,从而优化流程、改良决策,并同步提升客户服务体验与内部运营效能。与此同时,渣打确立了崭新的财务愿景:力争 2028 年有形股

花旗证券看好联想集团 目标价12.60港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票花旗发表研究报告指出,联想集团(15.58, 2.43, 18.48%)(00992)近期股价表现强劲,已充分体现市场对本次出色业绩的积极预期。给予目标价12.6港元,维持"买入"评级。联想第四财季业绩表现超越预期。营收达215.6亿美元,同比大幅增长27%,创五年来最佳季度增长水平,分别比该行预测高出19%,比市场预测高出13%。毛利率为16.4%,与去年持平,但优于该行和市场预测1.5-1.6个

中金维持同程旅行跑赢评级 目标价22港元

中金发布研报称,维持同程旅行(00780)跑赢行业评级,予目标价22港元(对应12x/10x 26e/27e Non-IFRS P/E),上行空间为40%,公司目前交易于8x/7x 26e/27e Non-IFRS P/E。同程旅行1Q26收入同增14%至50.1亿元,高于市场预期2%,主要系住宿和酒管业务超预期;Non-IFRS归母净利润9.36亿元,超市场预期2.8%,对应18.7% Non-IFRS净利润率。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之

中金重申禾赛-W跑赢行业,目标价看高至217港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!甄选最具潜力的资本标杆,您的支持举足轻重 立即参与中金公司最新研究报告指出,继续维持禾赛-W(02525)在 2026 年及 2027 年的盈利预期不变。目前其 H 股价格对应 2026/2027 年市盈率分别为 40.3 倍和 24.9 倍;美股价格对应同期市盈率则为 40.0 倍和 24.8 倍。中金对 H 股与美股均保持“跑赢行业”评级,目标价分别设定为 217.00 港元及 27.14 美元。按此计算,H 股对应 2026/2027 年市

中金重申网易-S 跑赢评级 目标价锁定265港元

立足港都,视野全球。新浪财经全球资本峰会金曜奖投票现已开启!探寻最具价值的资本引擎,您的每一票都举足轻重 点击参与投票 中金公司发布研究报告指出,鉴于经营利润率改善趋势,将网易-S(182.1, 10.40, 6.06%)(09999)2026及2027年Non-GAAP净利润预测均上调3%至422亿元及467亿元。当前股价对应港股11/10倍、美股12/11倍26/27年Non-GAAP市盈率。维持“跑赢行业”评级,目标价保持265港元/171美元(参考行业估值中枢下移,对应港股17.5/15.5倍、美

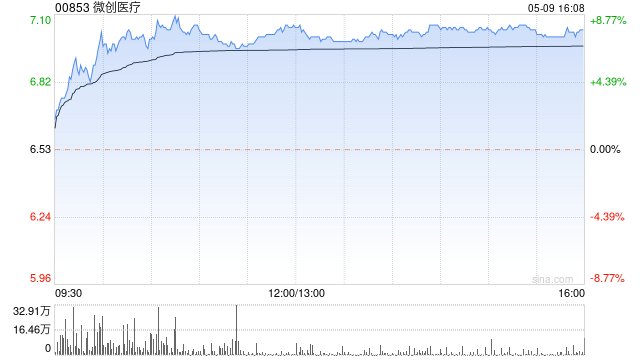

大摩调降微创医疗目标价至10.5港元 维持同步大市评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票摩根士丹利发表报告指,在沪调研期间与微创医疗(7.8, -0.89%)(00853)管理团队会面后表示,维持其「与大市同步」评级。因市场流动性放缓及行业情绪疲弱,控股公司折价扩大至45%,目标价由16港元下调至10.5港元。该行指出,需有更确凿的证据证明公司可凭借自身盈利能力和毛利率改善的路径,才能实现持续的估值重估。报告提到,管理层预计2026上半年将录得低个位数增长,主要由于库存调整和销售代表政

维持"买入"不变 大和下调古茗目标价至32港元

大和资本市场发布研究报告指出,古茗(01364)股价在第二季度至今累计下跌约18%,主要受两方面因素拖累,其一是在补贴竞争高基数背景下同店销售增长放缓的担忧,其二是新店开设进度不及预期。该机构下调2026至28年每股收益预测4%至5%,同时将目标价从36港元调低至32港元,维持"买入"评级。根据"窄门餐眼"统计数据,古茗今年前四个月新增590家门店,开店节奏明显落后于市场预期的2026年净增3,345家门店。

富瑞调低阿里健康目标价至5.3港元 维持买入建议

富瑞发布研究报告表示,阿里健康(00241)推出的“氢离子”应用程序将其定位为面向医疗从业者的早期人工智能先驱,携手《英国医学杂志》(BMJ)提供基于循证的临床决策支撑。初步产品评估表明其可用性突出、错误率低且临床推理能力扎实。管理层预期2027至2029财年间,年度AI研发投入将达2至3亿元人民币,目标三年内实现200万月活跃用户(MAU),并预期“氢离子”在2029年达成盈亏平衡。该投行将阿里健康目标价由6港元下调至5.3港元,以反映商业化进程等因素,但仍维持“买入”评级。在业绩预测方面,阿里健康管理

摩根士丹利调降银河娱乐目标价至37港元 评级维持"中性"

摩根士丹利发布研究报告表示,更新对银河娱乐(00027)的风险收益评估。该行将银娱的目标价从39港元下调至37港元,较现价仍有约12%的上涨空间,投资评级维持"与大市同步"。研报显示,目标价调降主要源于该行将2026年股权自由现金流(FCFE)预测下调4%,以反映全年EBITDA预测下调4%。该调整已计入2026年首季的实际业绩数据,而更低的全年EBITDA预测则源于收入假设下调及营销费用上升等因素。摩根士丹利目前预计银河娱乐2026、2027及2028年的物业EBITDA分别为152亿、169亿及182

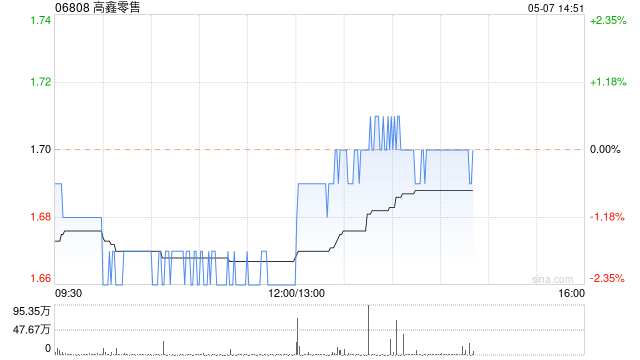

麦格理调降高鑫零售目标价至1.3港元 评级维持中性

麦格理发表报告指出,对高鑫零售(1.43, -0.01, -0.69%)(06808)未来表现持审慎看法,预期2027财年收入将录得小幅下降,公司目标为收支平衡至轻微盈利。由于前景存在不确定性,该行将高鑫零售目标价从1.7港元下调24%至1.3港元,并大幅下调2027及2028财年每股盈测达87%及45%。不过,鉴于12%的股息收益率具吸引力,因此维持其“中性”评级。 线下零售依然是高鑫零售同店销售增长(SSSG)及收入的主要阻力。截至今年3月底的2026财年下半年,公司录得净亏损1.96亿元人民币,符合

海通国际上调古茗目标价至 31.7 港元 维持看好评级

扎根香江,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具价值的资本动力,您的选择,举足轻重 立即投票海通国际发表研究报告指出,古茗(01364)日前召开 2026 年合作伙伴大会,指出公司虽面临短期高基数带来的压力,但中长期增长逻辑清晰,发展路径明确,拓展潜力巨大。该行维持古茗 2026 年 20 倍市盈率估值,对应合理市值为 736 亿港元,将目标价从 30.8 港元上调至 31.7 港元,并继续给予“优于大市”评级。就古茗短期运营表现而言,整体经营仍处于正常范围,但同店增长压力客观存在,5

联想定下两年千亿营收新目标

联想(24.78, 0.00, 0.00%)集团第四财季营收创下五年来最大增幅,其CEO杨元庆表示,公司目标在未来两年内实现年度营收达到1000亿美元。 他为此提出了一项三管齐下的战略,包括扩大联想集团在设备领域的领导地位、抓住多年期的AI基础设施机遇,以及扩大其服务业务的规模。 该公司还计划探索更多形式的AI设备,包括可穿戴设备。 责任编辑:于健 SF069 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定

BTIG渠道调研释放积极信号 重申Rubrik买入评级并上调目标价至76美元

数据安全领域企业Rubrik于5月21日引发市场广泛讨论。投资机构BTIG在完成积极的行业渠道调研后,重申对Rubrik股票给予买入评级,并将其目标股价从64美元提升至76美元。 BTIG分析师Gray Powell在研究报告中指出,其团队与四家渠道合作伙伴(包括两家大型及两家中型渠道商)进行了深入沟通,调研结果进一步增强了对Rubrik短期需求增长前景的信心。此次评级重申及目标价上调,正值Rubrik今年3月公布超出市场预期的强劲财报之后,进一步强化了投资者对该公司的乐观预期。 Rubrik核心业务聚焦

人工智能专业详解

专业概况人工智能Artificial Intelligence专业招生热线专业简介作为计算机科学领域的新兴特色学科,人工智能聚焦于基础研究、大数据与云计算、区块链与信息安全等方向开展应用型人才培养。我校作为中国(宁波)人工智能产教联盟理事长单位,与国内一流科研院所共享人才培养平台,与相关行业龙头企业共建了国家、省级工程校内外实践教育基地。依托学院搭建的多维实践创新平台,致力于培养在智能感知、信息融合、机器学习与深度学习、智能化数据分析与信息系统等领域的创新型人才。该专业致力于打造国际化、双师型师资队伍,推