瑞银上调美光目标价,有望成1.8万亿AI巨头

周二,存储芯片企业美光(878.45, 127.45, 16.97%)开盘即创下盘中历史最高纪录。此前瑞银(47.5901, 0.63, 1.34%)将对其目标价提升至1625美元,较原估值翻倍不止,成为目前投行给出的最高预期。该行指出,人工智能热潮已从根本上重构了存储芯片市场的竞争格局。 美光此前的目标价设为535美元,最新目标价对比该股上周五751美元的收盘价位,仍存在约115%的上涨潜力。瑞银分析师蒂莫西・阿尔库里表示,伴随人工智能持续重塑整个存储产业,市场理应给予美光更为合理的常规估值倍数。 瑞银

美银上调苹果目标价 称AI智能体潜力巨大

周二,苹果(310.625, 1.80, 0.58%)股价走高,此前美银将iPhone巨头的目标价由330美元调升至380美元,并继续给予“买入”评级。 分析师Wamsi Mohan指出,苹果在AI智能体领域拥有巨大潜力。若AI助手能成为搜索、应用、商务、日程及支付等场景的新入口,苹果将在模型、开发者和商业生态中占据主导地位。 尽管短期执行存疑,但苹果必须将Siri打造为AI执行层,这对公司发展至关重要 分析师预测,基准情况下Siri可为2030财年贡献150亿至300亿美元收入;乐观情形下可达400亿至

汇丰大幅提升迈威尔科技目标价至300美元

汇丰银行指出,尽管迈威尔科技股价已显著攀升,市场仍未能充分评估其在人工智能领域的增长潜力。 该行分析师弗兰克·李将迈威尔科技的投资评级从持有提升至买入。迈威尔是一家无晶圆厂半导体企业,分析师看好其在光互联与CXL高速互联业务上的营收增长空间。当前行业正全面转向光纤通信,迈威尔为此研发配套数字信号处理器,将持续受益于全球AI基础设施建设热潮。公司同时提供CXL交换机,可实现数据中心内存的无缝共享。 分析师将该股目标价从此前的85美元大幅提升至300美元,较上周五收盘价仍有超50%的上涨空间。该股周二上涨3%

瑞银激增至1.8万亿:美光目标价创华尔街新高

美光(882.344, 131.34, 17.49%)科技盘前攀升6.5%,此前瑞银(47.635, 0.68, 1.44%)将该存储芯片厂商的目标价由535美元大幅提升至1,625美元,刷新华尔街纪录。 这一目标价预示美光股价将较约800美元的盘前价位翻倍,对应市值触及1.8万亿美元,标志着美光将进一步稳固其作为全球顶尖企业及AI领域核心玩家的地位。 “我们判断,随着AI促使整个存储行业呈现结构性变革的迹象愈发明显,市场将开始赋予该股更‘合理’的估值倍数,美光的估值有望持续上调,”分析师Timothy

花旗上调联想目标价至20港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研究报告指出,将联想集团(18.1, 2.35, 14.92%)(00992)的目标价从12.6港元大幅提升至20港元,并重申“买入”评级。该行同时上调公司2027及2028财年的盈利预测,分别增长53%和47%,并新增2029财年的经调整每股盈利预测为27.57美仙。该行认为,联想在关键零部件短缺和产能受限的背景下,仍能占据市场份额优势。此外,随着收购Infinidat后持续展现出色的执

国金证券首评希迪智驾:定‘买入’评级,目标价53.09港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 国金证券发布研报指出,预计希迪智驾(25, 3.00, 13.64%)(03881)在2026至2028年营收将分别达16.8亿、33.4亿及51.5亿元,同比增速分别为90.03%、98.86%和53.97%;归母净利润预计为-0.74亿、3.81亿及7.82亿元。鉴于当前国内行业渗透率不足10%,且海外尚处起步阶段,研报采用PS估值法。给予公司2026年12倍PS,对应目标价53.09港元,首

国海证券看好同程旅行前景 维持买入建议 目标价定位24港元

国海证券发布研究报告表示,同程旅行(00780)作为低线市场在线旅游行业领军企业,持续从国内跨区域旅游需求释放、低线市场渗透率增长、出境业务扩张以及线上线下渠道深度运营带来的用户规模扩大中获益,研究机构预计公司2026至2028年营业收入将分别达到211亿、236亿、263亿元,归属母公司净利润将分别达到33亿、38亿、44亿元,对应摊薄每股收益为1.4元、1.6元、1.9元,对应市盈率分别为9.1倍、7.9倍、6.8倍;研究机构给予2026年同程旅行目标市值482亿元人民币,对应目标价24港元,继续维持

东方证券首评乐舒适:买入评级定标36.05港元

东方证券(9.600, 0.04, 0.42%)公布研报指出,乐舒适(02698)借助森大集团渠道资源,面向呈现网格化特征的非洲市场,搭建以批发为主、经销与零售并重的深度下沉渠道体系,未来有望将成熟模式推广至其他新兴市场。该行预估2026至2028年每股收益分别为0.23/0.27/0.32美元,参照同类公司估值水平,给予2026年20倍市盈率,设定目标价36.05港元(1美元约7.8363港元),首次授予“买入”评级。 责任编辑:卢昱君 新浪财经声明:本消息转引自合作媒体,新浪财经转载旨在传递信息,文章

华创证券重申禾赛-W强推评级 目标价定249.39港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 华创证券发布研报称,禾赛-W(02525)发布2026年一季报,实现收入6.81亿元,净利润0.18亿元。结合新业务增长规划,预计公司2026-28年:1)营收42.75、56.69、74.09(前值42.73、56.35、71.86)亿元,同比+41%、+33%、+31%;2)净利润5.01、8.20、11.62(前值5.10、8.17、11.31)亿元,同比+15%、+64%、+42%;3)给

联想股价飙升创新高 目标价获机构大幅上调

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票联想集团(18.52, 2.77, 17.59%)盘初股价再度拉升,创历史新高,触及17.66港元。联想现涨超11%,成交额超18亿港元;该股上一交易日收涨近20%。在联想集团上周披露超预期业绩后,多家国内外头部券商发布研报,纷纷上调该公司目标价,其中,顶级投行高盛将联想集团目标价大幅提升71.4%至27港元。5月22日,联想集团公布2025/2026财年第四财季业绩。数据显示,联想中国在集团上财年

野村评估:网易游戏业务根基稳固

野村证券在最新研报中指出,网易 (116.55, 2.21, 1.93%) 的游戏板块展现出稳健的发展态势。分析人士认为,鉴于去年同期基数颇高且缺乏重磅新品加持,今年一季度本应是网易游戏业务面临严峻考验的时期。然而数据显示,网易该季度营收仍实现了 6% 的同比增长,表现优于市场普遍预期。报告强调,这一成绩“充分彰显了运营长达十年的老牌游戏所具备的惊人韧性与持久热度”。此外,野村预测一款潜力巨大的新游即将上线,有望“在夏季游戏旺季期间最大限度地吸引市场目光”。基于此,野村继续维持对网易 ADR 的买入评级,

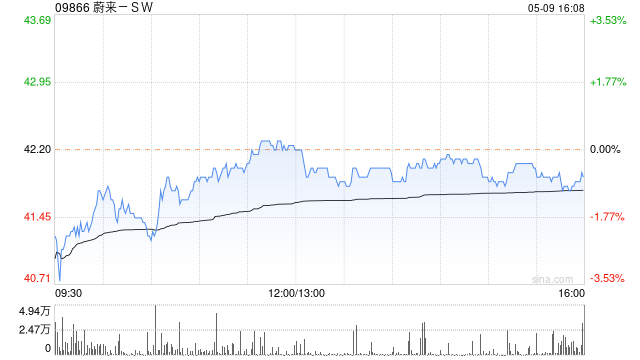

交银国际重申蔚来-SW买入评级 目标价65.83港元

交银国际发布研报称,重申蔚来-SW(09866)买入评级,目标价65.83港元。本季度核心意义在于,蔚来从销量修复进入ASP改善、毛利率稳定、费用率收缩的经营验证阶段。短期看,2Q26指引的兑现重点在6月交付爬坡及ES9、L80订单转化;中期看,市场将更关注高毛利车型占比、17%–18%整车毛利率目标能否在成本压力下维持,以及Non-GAAP经营利润连续性。若ES9、ES8五座版及乐道L80持续兑现,公司估值重塑的关键将转向经营利润连续性及现金流可见度。 交银国际核心观点如下: 蔚来1Q26业绩显著优于市

中金维持蔚来跑赢行业评级 目标价61.5港元

中金公司发布研究报告,指出当前蔚来(NIO.US)在美股和港股的估值水平均对应2026年0.7倍市销率,因此继续给予其跑赢行业评级。该行设定的港美股目标价为61.5港元和8美元,对应2026年1.1倍市销率,预计港股和美股股价分别有43%的上涨潜力。 中金公司的主要观点包括以下几点: 第一季度业绩超预期 2026年第一季度营收达255.3亿元,同比增长112.2%,非通用会计准则下净利润为0.43亿元,实现扭亏为盈,毛利率环比改善,费用显著下降,整体表现优于预期。 ES8推动销量增长 毛利率提升明显 本季

中金研报:联想目标价上调至20港元 评级维持跑赢

中金发布最新研报指出,鉴于AI服务器订单储备加速增长以及盈利能力的显著提升,将联想集团(00992)FY27/28年度non-HKFRS净利润预期上调34.5%及42.8%,分别至26.7亿和33.1亿美元。该行依然维持“跑赢行业”评级,当前股价对应FY27/28市盈率分别为10.1倍和9.2倍。基于FY27年12倍市盈率估值模型,将目标价上调35%至20港元,意味着约27%的上涨潜力。 中金的核心观点总结如下: 联想4QFY26业绩表现远超预期 联想集团公布了4QFY26财报,营收达到215.88亿美元

花旗上调小米集团评级至"买入" 目标价37港元

花旗银行发布研究报告,将小米集团-W(01810)目标价定为37港元,维持"买入"评级。小米于5月21日举办新品发布会,重点推出YU7 GT车型,并同步发布YU7标准版和小米17 Max。YU7 GT的建议零售价为38.99万元人民币,拥有约1,000匹马力,配置参数具有吸引力。 研报指出,新推出的YU7标准版建议零售价为23.35万元,预期将在20万至25万元SUV细分市场获得竞争优势。整体来看,该机构认为更加亲民的定价策略以及产品线SKU的增加,将有效提振订单量,改善产能利用率,电动车业务市场情绪有望