伯恩斯坦调高Robinhood目标价至160美元

伯恩斯坦投行将Robinhood(股票代码 HOOD)目标价从 130 美元提升至 160 美元。该机构认为,投资者忽略了一场大规模的行业转型,这场转型可能促使该交易平台超越股票、加密货币的传统业务范畴,实现业务升级。 分析师高塔姆・楚古加尼在研报中表示:“世界杯结束后市场出现小幅回落是正常现象,但资本市场很可能忽视了交易领域正在经历一场划时代的平台结构重塑。” 楚古加尼预测,未来两年,券商经纪商(Robinhood)、全国性证券交易所(洲际交易所(141.735, 2.08, 1.49%) ICE、芝加

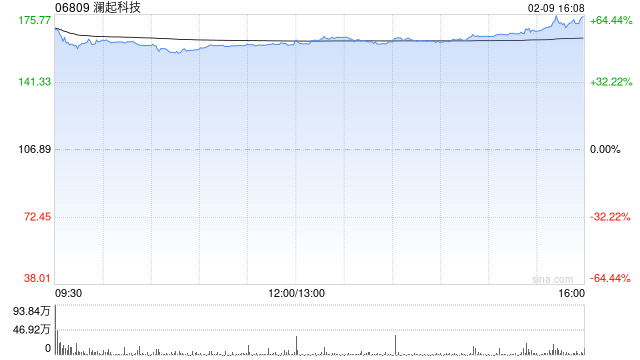

里昂重申澜起科技跑赢大市,目标价定454.2港元

里昂发布最新研究,指出澜起科技(06809)持续保持合规运营且状态正常。该行分析认为,由于MIC产品定价遵循结构化及技术驱动框架,大幅定价风险极低。澜起科技股价近期回调,在估值具备吸引力的背景下,反而创造了额外的建仓良机。里昂维持对澜起科技H股“高度确信跑赢大市”的评级,并将目标价设定为454.2港元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,

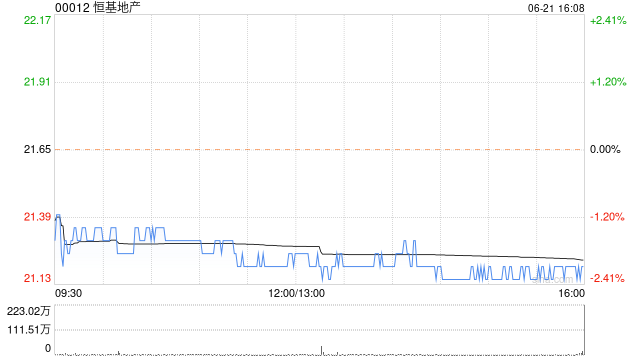

大摩维持恒地增持评级 目标价31港元

摩根士丹利发布研究报告称,预计恒基地产(27.18, -0.16, -0.58%)(00012)将于8月下旬公布2026年上半年业绩。受西半山美丽台重建项目“天御”(The Legacy)等高毛利项目收益确认,以及中环超甲级写字楼“The Henderson”新增租金收入推动,公司核心利润有望同比增长27%。同时,该行预测中期每股派息维持0.5港元,全年每股派息达1.3港元,股息率约为4.8%。摩根士丹利维持恒地“增持”评级,目标价保持31港元。 报告指出,恒地农地收回工作或于2026年下半年落地,或致每

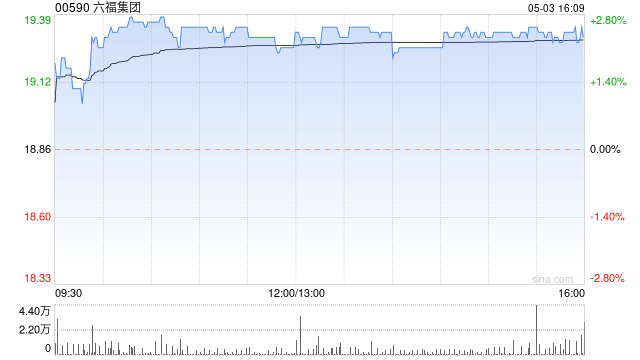

中金维持六福集团优于大市评级 目标价34.31港元

中金公司发布研究报告,确认六福集团(22.76, -0.24, -1.04%)(00590)在FY27/28的每股收益预测为3.84/4.23港元,当前估值对应6/5倍FY27/28市盈率,以及FY27股息率达7.5%、较为显著,保持优于大市评级,维持目标价34.31港元,对应9/8倍FY27/28市盈率,潜在涨幅49%。 中金核心观点如下: 公司最新动态 公司披露1QFY27(2026年4-6月)运营数据:集团零售收入同比增长32%,其中中国内地、中国港澳及海外区域零售收入分别增长22%、41%;中国内

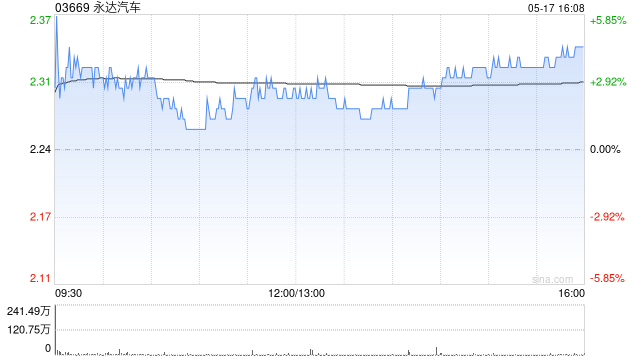

花旗重申永达汽车投资评级 目标价定位1.65港元

花旗研报显示,永达汽车(0.91, -0.09, -9.00%)(03669)与弘信电子(300657.SZ)签署战略合作框架协议,正式切入具身智能赛道。与此同时,弘信电子关联方拟以每股0.825港元的价格认购永达汽车7,316万股新发行股份,持股比例约3.85%,融资规模达6,036万港元,将专项用于具身智能商业化的前期布局。花旗对此持乐观态度,认为此举有望为永达汽车培育新的业绩增长极,维持“买入”评级不变,目标价维持1.65港元。

富瑞下调长城汽车目标价至14港元 维持买入评级

富瑞发布研究报告,将长城汽车(8.54, -0.27, -3.06%)(02333)目标价从22港元下调至14港元,并维持“买入”评级。通过“归元”整车平台实现的成本优化及产品组合升级,在较大程度上缓冲了电池和芯片成本上升的压力,使得毛利率较上年同期基本保持稳定。该行将2026/2027财年净利润预测调整为94亿人民币/131亿人民币。 报告指出,长城汽车2026年上半年盈利预警比实际情况更为严峻。报告显示净利润为23.5亿至26亿人民币,同比下滑59%至63%,主要受22.7亿人民币俄罗斯报废补贴确认延

UBP调降黄金年末目标至4800美元 静候明确入场契机

UBP把黄金年底目标价降至每盎司4800美元,虽长期依然看好,但暂时不增加持仓。当前其黄金配置维持中性,占比约5%,低于年初的超配状态,UBP亚洲区自主投资组合管理负责人Paras Gupta在受访时指出。Gupta称,此前的超配策略“给投资组合带来了最大风险”。UBP希望中东停火协议持续,同时通胀与利率趋势更为清晰后,再考虑增持仓位。Gupta表示,对于目前未持有黄金的投资者而言,金价若跌破每盎司4000美元将是非常理想的入场时机。责任编辑:于健 SF069新浪财经声明:此消息系转载自合作媒体,新浪财经

Truist对Lululemon评级降至卖出

Truist把Lululemon的评级由“持有”调整为“卖出”,同时把目标价由115美元下调至94美元,预示着大约20%的下跌空间。 Truist分析师约瑟夫·奇韦洛(Joseph Civello)指出,信用卡消费数据表现疲软、TikTok以及谷歌趋势(Google Trends)等社交平台上品牌热度走低、近期公关方面的失误、竞争愈发激烈,再加上较高的销售基数,都意味着该品牌正面临越来越多的挑战,而且这些问题更倾向于结构性,而非周期性。 “综合来看,我们认为当前存在不少难题,而正在进行的领导层交接很可能妨

里昂上调信达生物目标价至139.9港元 维持跑赢评级

里昂发布研报指出,信达生物(94.25, -2.80, -2.88%)(01801)于7月14日宣布,将其免疫药物IBI355在大中华区以外的权益授权给Spero Therapeutics,交易总值达11亿美元。该行认为,尽管此次交易规模不及今年初的另两笔合作,但再度彰显了信达生物强劲的研发能力。里昂将信达生物目标价由135.8港元上调至139.9港元,维持“跑赢大市”评级。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

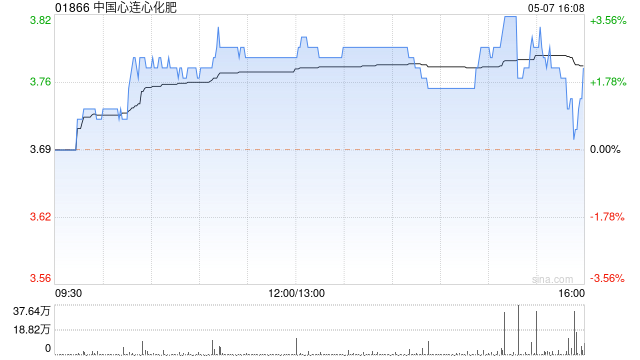

中金首评中国心连心化肥 获“跑赢行业”评级 目标价10.57港元

中金公司(22.1港元,跌0.54%)近日发布研报,首次覆盖中国心连心化肥(8.81港元,涨8.23%),给予“跑赢行业”评级,目标价10.57港元,对应2026年7.3倍市盈率。中金指出,该公司作为国内煤化工龙头,采用行业先进的水煤浆技术,成本优势低于行业约10%,构筑护城河;随着河南、新疆准东、江西基地扩产完成,2027年尿素产能将增长59%至805万吨,且当前尿素盈利处于周期低位、价格下行空间有限,产能扩张有望驱动业绩增长。中金提到,中国心连心化肥是国内尿素单体规模最大、复合肥规模行业前五的煤化工一

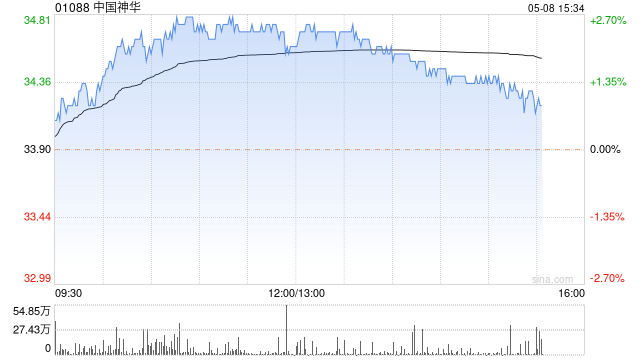

大摩:维持神华“增持”评级 目标价48.3港元

大摩发布研报指出,中国神华(01088)预计2026年上半年净利润将录得7%至21%的同比增长,总额介于263亿至298亿元人民币之间,超出该行此前预估的260亿元。据此推算,公司第二季净利润料在156亿至191亿元区间,同比增幅高达23%至51%。在计入集团注入的11项资产后,按重述口径看,上半年净利润同比波动范围在下跌4.7%至增长8%之间。大摩重申对中国神华“增持”评级,并保持H股目标价48.3港元不变。 该行分析,业绩亮眼主要得益于煤炭价格高企(尤其第二季),以及煤化工、铁路及港口业务盈利能力的提

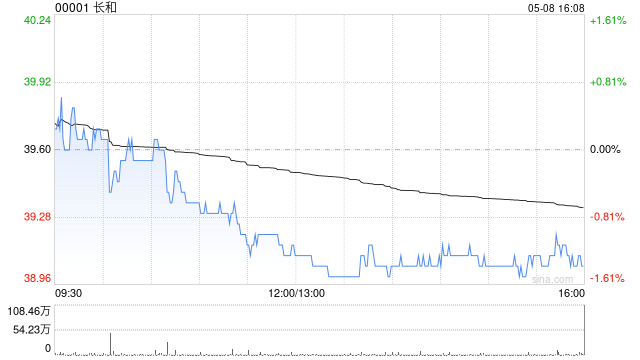

里昂重申长和跑赢大市评级 目标价102港元

里昂发布研究报告指出,长和(70.45, -1.20, -1.68%)(00001)当前股价相较其每股142元的资产净值(NAV)存在52%的折让,远超25%的长期平均水平。该机构维持长和102港元的目标价(下同),并再次给予"高度确信跑赢大市"评级,仍将其视为香港综合企业板块的两大首选股之一。 里昂分析认为,长和2026年上半年业绩有望获得Cenovus Energy的出色表现、欧洲及亚洲零售业务的同店销售增长,以及港口业务的有机增长共同支撑。与此同时,欧元和英镑兑美元在上半年平均同比分别走强7%和4%

瑞银调降港交所目标价至436港元 维持中性评级不变

瑞银发布研究报告表示,将港交所(00388)目标价调低4%,由454港元调整至436港元,评级维持"中性"不变。该行同时上调2026/2027/2028财年预测数据,具体包括:1)日均成交额(ADT)调高至2680/2330/2620亿港元,较市场预期低0%/16%/11%;2)每股盈利调高7%/2%/1%。该行指出,由于市场对非科技板块信心不足以及亚洲资本市场资金流动可能持续给估值倍数带来压力,因此决定调低目标价。 港交所计划于8月19日午间披露2026财年第二季度业绩。瑞银预计第二季度经税后净利润及营

小摩上调ASMPT目标价至225港元 维持增持评级

摩根大通发布最新研究报告,将ASMPT(177, -13.40, -7.04%)(00522)2026年及2027年营收预测分别上调至184亿和215亿港元,净利润预测调整为17.85亿(微降2%)及27.46亿港元(提升1%),每股盈利预测分别为4.27和6.56港元。目标价从175港元提升至225港元,同时维持“增持”评级。 自4月公布首季财报以来,ASMPT股价表现优于恒生科技指数(4834.44, 93.95, 1.98%),显示出TCB及光电领域需求回暖,以及核心业务逐渐复苏。该行认为TCB设备

大摩上调国寿目标价至38.9港元 上半年纯利预增超两倍

摩根士丹利发布研究报告指出,中国人寿(28.18, -0.44, -1.54%)(02628)发布业绩预喜,预计上半年净利润将达1289亿至1371亿元人民币,同比大幅增长215%至235%,年化股东权益回报率约为40%,在行业内表现突出; 这意味着第二季度净利润预计为1094亿至1176亿元人民币,同比激增约800%至900%。大摩维持国寿H股"增持"评级,目标价38.9港元,认为H股估值仍然具有吸引力,基本面正在持续改善。 该机构指出,更加积极的增长导向配置加上第二季度科技股表现优于大盘,推动期内投资