戴尔股价大涨,摩根士丹利修正评级

摩根士丹利(210.98, 2.98, 1.43%)分析师周一坦言,在戴尔(466.09, 45.18, 10.73%)上周五股价暴涨33%并刷新历史单日纪录后,他们此前的判断存在偏差。 分析师Erik Woodring及其团队在周一发布的报告中指出:“我们对存储芯片供应的评估有误。戴尔在供应链管控与执行上优于同业,使其能把握关键需求、抢占市场份额并掌握定价权。” 该行将戴尔评级从“减持”提升至“持有”,目标价由170美元大幅上调至448美元。该股周一午后交易价约为460美元。 Woodring表示:“在

D.A. Davidson将英伟达纳入重点关注股票池

D.A. Davidson周一将英伟达纳入其重点关注股票池。 该机构科技研究主管Gil Luria对该股同样给出买入评级。他设定的300美元目标价意味着较上周五收盘价约有42%的上涨空间。 在向客户发布的一份宣布英伟达被纳入所谓“首选股”名单的报告中,Luria表示,英伟达拥有“一流的利润率”和“持久的竞争优势”。 英伟达股价周一上涨约6%。这家芯片制造商2026年迄今已累计上涨20%。

瑞穗再度提升AMD估值预期,代理型AI芯片需求成核心驱动力

瑞穗证券于本周一再次将AMD(512.295, -3.81, -0.74%)的目标股价调高至615美元,并维持“跑赢大市”的评级,背后的关键因素是整个CPU市场正迎来代理型AI需求的强劲增长。这已是瑞穗近一个月内第二次上调AMD目标价——5月初该机构刚将目标价从280美元提升至415美元。 瑞穗分析师在研究报告中强调,AMD正从多个层面受益于AI算力需求的扩散效应。不同于过去两年市场高度聚焦GPU的局面,随着OpenClaw等代理型AI工具的迅速崛起,CPU在AI基础设施中的战略地位显著提升。代理型AI需

派拓网络季度财报即将揭晓 年内股价翻番引关注

网络安全领域领军企业派拓网络计划在6月2日收盘后发布2026财年第三财季业绩报告。鉴于其股价年内已累计攀升约91%、近一个月涨幅超过55%的强劲表现,市场对这份财报的期待值已被推至极高水平。 华尔街分析师普遍预测,派拓网络第三财季非GAAP每股收益预计为0.79美元,营收预计约为29.4亿美元,同比增长超过28%。公司此前提供的营收指引区间为29.41亿至29.45亿美元,每股收益指引区间为0.78至0.80美元,与市场预期基本一致。 在过去的三个月里,多家华尔街机构在财报发布前密集上调目标价。摩根大通将

高盛上调铜价预期!美囤货潮致全球铜市更紧俏

来源:华尔街见闻 华尔街见闻报道,高盛大幅上调了LME铜价的预测,预计2026年底目标价升至13735美元/吨,2027年均价升至13800美元。主要驱动力源自两个方面:美国上半年铜进口量远超预期,预计全年库存将累积90万吨,“美国以外”铜市场缺口或达64万吨;同时,Grasberg和Kamoa-Kakula两大铜矿复产时间推迟至2028年。 美国为了赶在关税生效前,大量进口铜,将全球铜市的紧张局势推向了新的高度。 追风交易台消息显示,6月1日,高盛大宗商品研究团队发布最新铜市展望,分析师Aurelia

美团早盘攀升逾6% 摩根士丹利维持120港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美团-W(77.8, 4.35, 5.92%)(03690)早盘拉升逾6%,截至发稿,股价上涨6.33%,现报78.10港元,成交额24.02亿港元。 美团拟6月1日举行董事会会议,以考虑及通过2026年第一季度的未经审核财务业绩。摩根士丹利近期研报指出,维持美团增持评级,目标价维持120港元不变。该行维持美团的盈利预测,并继续假设外卖业务每单单位经济效益自2027年起达到1元人民币,而在基本情境

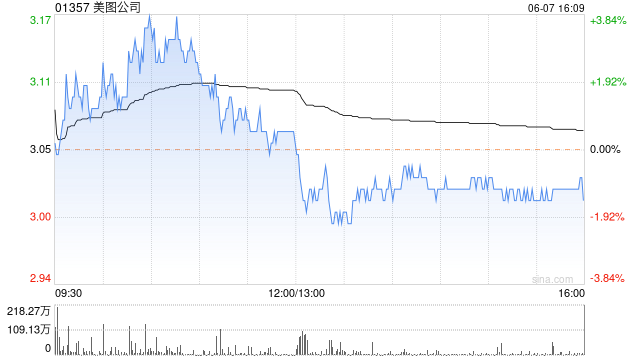

美图股价早盘飙升超17% 高盛维持12个月目标价14.30港元

美图公司(01357)盘中涨幅超过18%,截至发稿,股价上扬16.74%,当前报价5.09港元,成交金额达7.18亿港元。在5月27日揭晓的PAGC 2026金帆奖评选中,美图公司荣获2026H1 AI出海先锋、2026H1出海热度品牌两项殊荣。据悉,海外市场已成为美图商业拓展的重要阵地,尤其在视频和设计类生产力工具领域表现突出。截至2025年12月,美图旗下Vmake的年度经常性收入(ARR)已突破约300万美元,X-Design和RoboNeo两款产品同样在海外用户中获得广泛认可。近日,高盛发布研报指

花旗维持小米集团"买入"评级 目标价定格37港元

花旗发布研究报告指出,小米集团-W(28.04, -0.52, -1.82%)(01810)宣布永久性调低"MiMo-V2.5"系列大语言模型(LLM)的API定价,降幅高达99%。该行认为,这项大胆的价格调整措施于5月27日起在全球范围内推行,旨在与同行业竞争者保持同步。花旗维持其"买入"评级,目标价依旧为37港元。此前,DeepSeek已于四天前宣布永久性降低V4 Pro API定价,降幅达75%。小米管理层在5月26日举行的业绩说明会上曾披露,其AI业务收入主要来源于词元(token)消耗,其中Mi

大和上调快手-W目标价至72港元 维持买入

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 大和证券发布研究报告指出,已重新评估快手-W(45.86, 0.98, 2.18%)(01024)的核心业务及可灵AI的估值逻辑,决定继续给予“买入”评级,并将未来12个月的目标价从63港元提升至72港元。快手今年迄今已回购总值8.54亿港元的股份,其股东总回报率预计将从2025年的约2%,在2026年实现翻倍增长。 大和表示,快手2026年首季业绩基本符合市场预期,营收同比增长3.4%至337.

交银国际:滔博维持“中性”评级 目标价2.98港元

立足香港,展望全球。新浪财经全球资本峰会金曜奖投票开启!寻找最具价值的资本力量,您的支持至关重要,请立即投票 交银国际发布研报指出,将滔博(06110)2027至28年的盈利预测下调5%至11%,并新增2029年的预测。依据2027财年13倍的目标市盈率,该行维持2.98港元的目标价及“中性”的投资评级。尽管公司前景尚存变数,但预计超10%的股息率能为股价提供坚实的底部支撑。 滔博2026财年实现营业收入257.4亿元人民币,同比下滑4.7%,这一数据符合该行此前预期;其中下半财年营收降幅已收窄至3.7%

大华继显调降石药集团评级至沽出 目标价下调至6港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 大华继显发表研究报告指出,石药集团(01093)第一季度业绩明显低于该行及市场预期,因此将目标价格从8.8港元调降至6港元,同时将评级调整为“沽出”,主要考虑到显著的政策不确定性风险。该行提到,石药专注于实现产品销售收入的正增长,并预计从2026年开始授权费用收入将推动利润率改善,但该行担忧严格的反腐监管环境以及新的销售宣传规定可能使公司药品销售增长前景充满变数。 责任编辑:卢昱君 新浪财经声明:

大摩调升石药集团目标价至 11 元 重申增持建议

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具价值的资本引擎,您的投票,举足轻重 立即参与 摩根士丹利发表研究报告指出,在石药集团 (7.5, 0.54, 7.76%)(01093)公布首季业绩后,该行继续抱持乐观态度。报告认为,内地产品销售似乎已重拾正增长态势,加之过往的业务拓展(BD)合作及潜在的新交易有望带来持续的授权收入,因此维持“增持”评级,并将目标价从 10.4 港元上调至 11 港元。 大摩将石药集团 2026 年的每股盈利预测大幅上调 123%,主要反映了与阿斯利康达

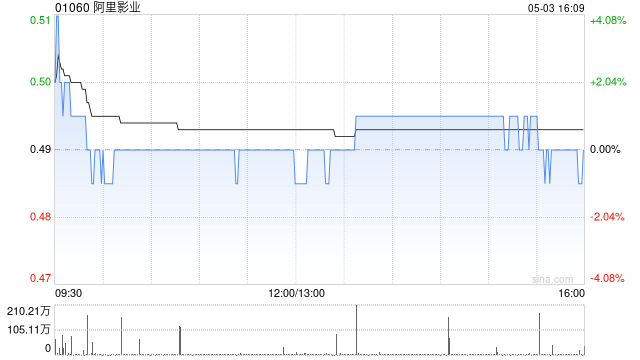

中金维持大麦娱乐跑赢行业评级 目标价0.9港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中金发布研报称,大麦娱乐(0.58, -0.02, -3.33%)(01060)当前市价对应的18.3/15.5倍FY27/28经调整P/E。维持其跑赢行业评级。由于行业估值水平下降,目标价设定为0.9港元,对应27.4倍FY27经调整P/E,较现价存在50%上涨潜力,预测FY28经调整净利润为10.08亿元。 中金主要观点如下: FY26业绩符合市场预期 公司公布FY26业绩:收入80.24亿元

中金维持快手-W 跑赢评级 目标价72.80港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票现已开启!发掘最具价值的资本力量,您的一票,意义非凡 点击投票 中金发布研报表示,维持快手-W(44.7, -0.58, -1.28%)(01024)2026/27年Non-IFRS净利润预测。当前股价对应2026/27年Non-IFRS P/E为10/8倍。维持跑赢行业评级,鉴于公司业务结构变革,该行将估值方法从PE调整为SOTP分部估值,维持目标价72.8港元(对应2026/27年Non-IFRS P/E为16/14倍),潜在上行空间达61%。 中金核

瑞银调高敏实集团目标价至48港元 保持买入评级

瑞银发表研究报告指出,敏实集团(00425)管理层在亚洲投资会议2026上表示,电池盒业务预期2026财年收入将实现逾20%的同比增长,继续成为汽车零部件业务的核心增长引擎。然而,铝材及塑料等原材料成本上涨可能对毛利率带来挑战。瑞银小幅上调集团2026至2028年盈利预测0%至2%,并提高中期盈利增长预期,以体现机器人(15.880, -0.59, -3.58%)及液冷业务的最新进展。该行将敏实目标价从42.6港元提升至48港元,保持“买入”评级。敏实承诺2026财年分红比例不低于30%。 管理层预计,2