瑞银上调石药集团评级至"买入" 目标价10.9港元

瑞银最新研究报告指出,石药集团(01093)作为头部医药企业,在AI药物研发(AIDD)领域走在前列,按协议总金额统计,已成为全球最大的AIDD平台对外授权方。该机构认为,石药在前沿技术方面的优势尚未在当前估值中得到充分体现。随着多笔对外授权(BD)交易的逐步落地,公司传统业务面临的下滑风险已基本释放,预计2026年有机收入(不含许可收入)将实现3.8%的同比增长(2024年同比下降16.5%)。瑞银将石药评级从"中性"调升至"买入",维持10.9港元目标价不变。 瑞银表示,石药至今已达成4项与AIDD平

瑞银上调美铝评级 目标价看至80美元

瑞银(46.96, -0.61, -1.28%)在5月22日把美国铝业公司(71.38, 5.11, 7.71%)的投资建议从中性调升至买入,并把目标价位由75美元调高至80美元。该行指出,中东地区持续的供应中断对铝价及升水的拉动作用,在美国铝业的估值中体现得还不够充分。 瑞银分析师Daniel Major在报告中表示,中东地区持续的地缘政治冲突致使每年超过300万吨的铝供应退出市场,这会加剧全球供需失衡,并抵消近期工业需求疲软带来的负面影响。瑞银估算,中东铝产量约占全球总量的9%,以及中国以外产量的近四

瑞银激增至460美元,上调联合健康目标价

联合健康(388.47, 5.99, 1.57%)股价在遭遇连续六个交易日下挫后,于5月22日盘中回升超过1.4%,有望终结此次连跌态势。本次反弹主要得益于瑞银(46.96, -0.61, -1.28%)集团大幅上调目标价释放的积极信号。 瑞银分析师A.J. Rice在5月22日发布的研报中,将联合健康的目标价由410美元显著提高至460美元,并维持买入评级。瑞银表示,在第一季度业绩普遍超预期后,管理式医疗组织上调了业绩指引,这得益于有利的呼吸道趋势及季节性成本模式。此外,Medicare Advanta

花旗证券看好联想集团 目标价12.60港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票花旗发表研究报告指出,联想集团(15.58, 2.43, 18.48%)(00992)近期股价表现强劲,已充分体现市场对本次出色业绩的积极预期。给予目标价12.6港元,维持"买入"评级。联想第四财季业绩表现超越预期。营收达215.6亿美元,同比大幅增长27%,创五年来最佳季度增长水平,分别比该行预测高出19%,比市场预测高出13%。毛利率为16.4%,与去年持平,但优于该行和市场预测1.5-1.6个

中金维持同程旅行跑赢评级 目标价22港元

中金发布研报称,维持同程旅行(00780)跑赢行业评级,予目标价22港元(对应12x/10x 26e/27e Non-IFRS P/E),上行空间为40%,公司目前交易于8x/7x 26e/27e Non-IFRS P/E。同程旅行1Q26收入同增14%至50.1亿元,高于市场预期2%,主要系住宿和酒管业务超预期;Non-IFRS归母净利润9.36亿元,超市场预期2.8%,对应18.7% Non-IFRS净利润率。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之

中金重申禾赛-W跑赢行业,目标价看高至217港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!甄选最具潜力的资本标杆,您的支持举足轻重 立即参与中金公司最新研究报告指出,继续维持禾赛-W(02525)在 2026 年及 2027 年的盈利预期不变。目前其 H 股价格对应 2026/2027 年市盈率分别为 40.3 倍和 24.9 倍;美股价格对应同期市盈率则为 40.0 倍和 24.8 倍。中金对 H 股与美股均保持“跑赢行业”评级,目标价分别设定为 217.00 港元及 27.14 美元。按此计算,H 股对应 2026/2027 年市

中金重申网易-S 跑赢评级 目标价锁定265港元

立足港都,视野全球。新浪财经全球资本峰会金曜奖投票现已开启!探寻最具价值的资本引擎,您的每一票都举足轻重 点击参与投票 中金公司发布研究报告指出,鉴于经营利润率改善趋势,将网易-S(182.1, 10.40, 6.06%)(09999)2026及2027年Non-GAAP净利润预测均上调3%至422亿元及467亿元。当前股价对应港股11/10倍、美股12/11倍26/27年Non-GAAP市盈率。维持“跑赢行业”评级,目标价保持265港元/171美元(参考行业估值中枢下移,对应港股17.5/15.5倍、美

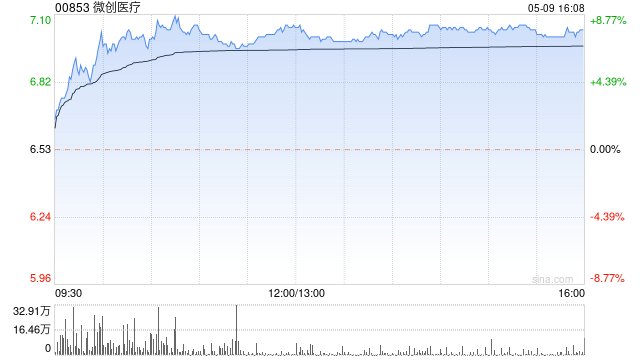

大摩调降微创医疗目标价至10.5港元 维持同步大市评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票摩根士丹利发表报告指,在沪调研期间与微创医疗(7.8, -0.89%)(00853)管理团队会面后表示,维持其「与大市同步」评级。因市场流动性放缓及行业情绪疲弱,控股公司折价扩大至45%,目标价由16港元下调至10.5港元。该行指出,需有更确凿的证据证明公司可凭借自身盈利能力和毛利率改善的路径,才能实现持续的估值重估。报告提到,管理层预计2026上半年将录得低个位数增长,主要由于库存调整和销售代表政

维持"买入"不变 大和下调古茗目标价至32港元

大和资本市场发布研究报告指出,古茗(01364)股价在第二季度至今累计下跌约18%,主要受两方面因素拖累,其一是在补贴竞争高基数背景下同店销售增长放缓的担忧,其二是新店开设进度不及预期。该机构下调2026至28年每股收益预测4%至5%,同时将目标价从36港元调低至32港元,维持"买入"评级。根据"窄门餐眼"统计数据,古茗今年前四个月新增590家门店,开店节奏明显落后于市场预期的2026年净增3,345家门店。

富瑞调低阿里健康目标价至5.3港元 维持买入建议

富瑞发布研究报告表示,阿里健康(00241)推出的“氢离子”应用程序将其定位为面向医疗从业者的早期人工智能先驱,携手《英国医学杂志》(BMJ)提供基于循证的临床决策支撑。初步产品评估表明其可用性突出、错误率低且临床推理能力扎实。管理层预期2027至2029财年间,年度AI研发投入将达2至3亿元人民币,目标三年内实现200万月活跃用户(MAU),并预期“氢离子”在2029年达成盈亏平衡。该投行将阿里健康目标价由6港元下调至5.3港元,以反映商业化进程等因素,但仍维持“买入”评级。在业绩预测方面,阿里健康管理

摩根士丹利调降银河娱乐目标价至37港元 评级维持"中性"

摩根士丹利发布研究报告表示,更新对银河娱乐(00027)的风险收益评估。该行将银娱的目标价从39港元下调至37港元,较现价仍有约12%的上涨空间,投资评级维持"与大市同步"。研报显示,目标价调降主要源于该行将2026年股权自由现金流(FCFE)预测下调4%,以反映全年EBITDA预测下调4%。该调整已计入2026年首季的实际业绩数据,而更低的全年EBITDA预测则源于收入假设下调及营销费用上升等因素。摩根士丹利目前预计银河娱乐2026、2027及2028年的物业EBITDA分别为152亿、169亿及182

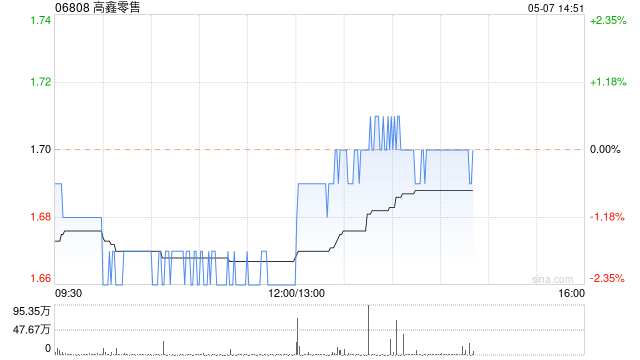

麦格理调降高鑫零售目标价至1.3港元 评级维持中性

麦格理发表报告指出,对高鑫零售(1.43, -0.01, -0.69%)(06808)未来表现持审慎看法,预期2027财年收入将录得小幅下降,公司目标为收支平衡至轻微盈利。由于前景存在不确定性,该行将高鑫零售目标价从1.7港元下调24%至1.3港元,并大幅下调2027及2028财年每股盈测达87%及45%。不过,鉴于12%的股息收益率具吸引力,因此维持其“中性”评级。 线下零售依然是高鑫零售同店销售增长(SSSG)及收入的主要阻力。截至今年3月底的2026财年下半年,公司录得净亏损1.96亿元人民币,符合

海通国际上调古茗目标价至 31.7 港元 维持看好评级

扎根香江,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具价值的资本动力,您的选择,举足轻重 立即投票海通国际发表研究报告指出,古茗(01364)日前召开 2026 年合作伙伴大会,指出公司虽面临短期高基数带来的压力,但中长期增长逻辑清晰,发展路径明确,拓展潜力巨大。该行维持古茗 2026 年 20 倍市盈率估值,对应合理市值为 736 亿港元,将目标价从 30.8 港元上调至 31.7 港元,并继续给予“优于大市”评级。就古茗短期运营表现而言,整体经营仍处于正常范围,但同店增长压力客观存在,5

英伟达财报亮眼多家投行上调估值

摩根大通(301.94, 6.28, 2.12%)将英伟达目标价从265美元调高至280美元;杰富瑞把目标价从275美元提升至300美元;梅利厄斯研究院将该公司目标价由380美元调至400美元。此前英伟达发布财报及财测均超越预期,并公布800亿美元股票回购方案。芯片龙头企业英伟达(Nvidia(223.47, 2.86, 1.30%))周三发布破纪录的营收和盈利数据,主要受益于数据中心计算需求激增以及人工智能(AI)代理业务的快速兴起。截止4月财季,公司营收达816亿美元,同比上升85%,比FactSet

大华继显上调贝壳-W目标价至53港元 评级调整为"买入"

大华继显发布研究报告指出,贝壳-W(45.46, -0.46, -1.00%)(02423)首季调整后净利润及次季收入预测均超该行及市场预期,目标价从41港元上调至53港元,评级调整为"买入"。该行上调公司盈利预测,预计2026年调整后盈利同比增长63%至80亿元人民币,目标价对应2026年20倍市盈率估值。