中金维持李宁跑赢评级 看高至 27.5 港元

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即参与 中金公司发表研究报告指出,鉴于李宁 (17.99, -0.38, -2.07%)(02331)与知名球星的签约合作尚处起步阶段,相关成本预算有待明确,因此保持其 2026 及 2027 年每股收益预测为 1.19 元和 1.31 元不变。目前股价对应 2026/27 年市盈率分别为 14 倍和 12 倍。该行继续给予“跑赢行业”评级,并维持 27.50 港元的目标价,此价格对应 2026 年 2

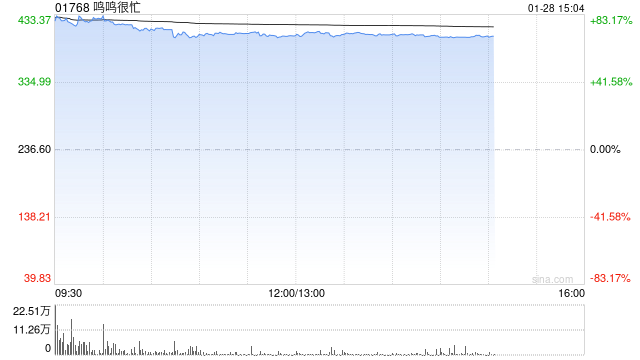

中金维持鸣鸣很忙买入评级,目标价530港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中金公司发布研究报告指出,继续预测鸣鸣很忙(01768)在2026及2027财年的归母净利润分别为37亿元和45.3亿元(经调整后利润约为40.8亿元和47.8亿元)。该行维持530港元的目标价,对应2026及2027财年预估市盈率约为27倍和22倍。当前股价对应的2026及2027财年预估市盈率约为18.4倍和14.7倍,意味着约有47%的上涨潜力。评级维持为跑赢行业。 责任编辑:卢昱君 新浪财

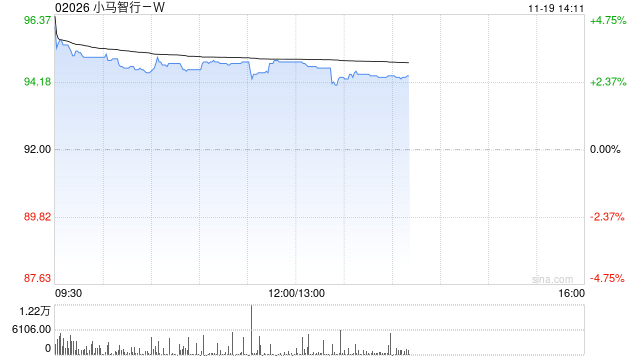

里昂首予小马智行与文远知行'跑赢大市'评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂发布研究报告指出,内地自动驾驶出租车运营商的车队扩展策略正在有序进行,虽然国内许可证发放遇到阻碍以及中东市场业务发展出现短期停滞。里昂首次对小马智行-W(02026)和文远知行-W(21.2, -0.08, -0.38%)(00800)的H股进行评级覆盖,均给出"跑赢大市"评级,设定目标价位分别为125港元和29港元。两家公司有望在4日被纳入沪深港通,吸引新的投资资金。此外,该行表示,地平线机

里昂调降理想汽车目标价至68港元 收入盈利预测大幅下调

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂发布研报表示,将理想汽车-W(61.9, 3.35, 5.72%)(02015)目标价大幅下调逾半至68港元。由于车型组合调整、库存清理及折扣力度加大,理想汽车第一季度业绩由盈转亏,净亏损达23亿元人民币,经调整净亏损为21亿元人民币。该行预测,公司面临新车上市进度延缓、库存压力持续及新业务投入增加等挑战,影响时间可能比此前预期更长。 研报提到,理想汽车首季交付量达到9.51万辆,同比微增2.

交银国际:维持领展房产基金买入评级 目标看至 45.7 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即参与 交银国际 (0.51, 0.01, 2.00%) 发表研究报告指出,领展房产基金(00823)在 2026 财年的运营压力与市场预期基本一致,分红派息亦符合预估。同时,领展以刚需消费为核心的香港零售板块,在面对北上消费趋势时表现出了良好的韧性。该行认为其 2026/27 财年业绩有望保持大体平稳,而股份回购以及房地产投资信托基金可能被纳入港股通机制,将成为推动公司中长期股价上涨的关键因素。据此,

招银国际调降小鹏目标价至82港元 仍持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 招银国际发表研究报告指出,小鹏集团-W(72, 4.20, 6.20%)(09868)第一季度净亏损达18亿元人民币,超出预期约2.5亿元,该行遂将目标价从94港元下调至82港元,同时维持“买入”评级。 该行指出,鉴于管理层指引显示第二季度毛利率将环比持平,销量环比增长60%至70%,预计该季度净亏损将大幅减少,并有望在下半年凭借规模效应实现盈利转正。目前预测小鹏2026年亏损12.13亿元,20

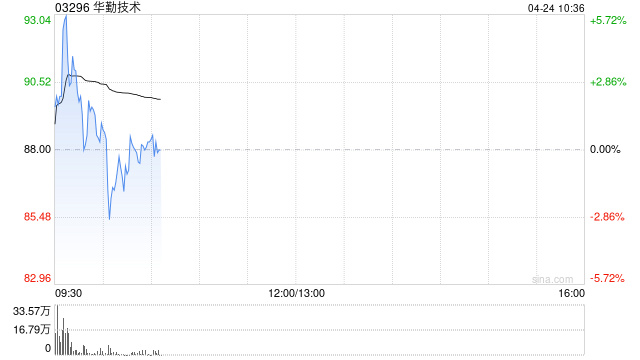

高盛首次覆盖华勤技术:给予买入评级,目标价127.76港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票正式开启!发掘最具潜力的资本力量,您的每一票都至关重要 点击投票 高盛发布研究报告指出,华勤技术(03296)作为按2024年出货量计算的全球领先消费电子ODM厂商,其未来增长将得益于AI数据中心及传统业务的持续扩张。该行首次覆盖公司H股,给予“买入”评级,设定目标价为127.76港元。 高盛预测,华勤技术在2025至2027年间收入复合年增长率有望达到32%,这主要得益于公司在硬件、软件、机械工程、运营效率、供应链管理及先进制造等领域的端到端研发实力,同

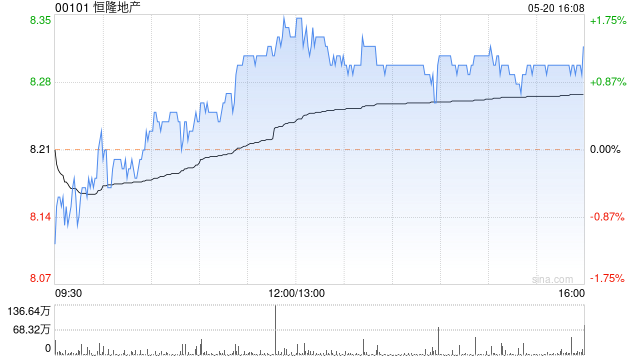

瑞银下调恒隆地产评级至中性 目标价定为9.6港元

瑞银发布研究报告,将恒隆地产(00101)目标价设定为9.6港元,评级为“中性”。研报引用恒隆地产数据指出,2026年4月租户销售额同比仅增长15%,较2026财年首季的24%出现明显回落,主要受珠宝及部分高端品牌表现不佳拖累。不过管理层强调,即便剔除黄金业务,旗舰商场的整体运营态势仍保持稳健。公司认为租户销售额与租金收入之间存在显著关联。但武汉与沈阳的租金持续下滑仍对整体租金收益形成压力。恒隆在杭州打造的全新商业项目Westlake 66目前首批出租率已达70%。公司预计该项目在2026年三季度可实现9

招银国际调降理想汽车-W目标价至62港元 维持"持有"评级

招银国际发布研究报告,将理想汽车-W(61.5, 2.95, 5.04%)(02015)港股目标价下调11.4%,由70港元调整至62港元,同时下调美股(LI.US)目标价,两地均维持"持有"评级。该机构将2026-2027年净利润预测分别下调85%和21%至5.11亿元人民币和61亿元人民币。虽然该机构仍认为这是一家卓越的企业,但指出在"物理AI"发展路径更加明确之前,理想汽车相对于竞争对手的优势正在逐步缩小。研报指出,理想汽车首季营收与毛利率表现符合预期,费用管控超出预期。首季净亏损23亿元人民币,略

交银国际调降石药目标价至8.05港元 维持中性评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 交银国际(0.51, 0.01, 2.00%)发布研报称,石药集团(7.58, 0.00, 0.00%)(01093)调整2026年、提升2027-28年财务预期,主要基于授权费收入确认时点、原料药收入预测更为谨慎。将目标价调降至8.05港元,目前估值合理(23倍2026年市盈率),保持中性评级不变。 交银国际核心观点如下: 1Q26剔除授权费后的主营业务收入增长0.4% 呈现复苏迹象但略逊于该行

美银证券:金山软件维持“中性”评级 目标价降至24港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研报指出,金山软件(23.54, 0.24, 1.03%)(03888)首季收入同比增长3%,符合该行预期,但游戏业务利润率缩减导致经营利润率下滑9.4个百分点至16.4%,因此将公司目标价从27港元调低至24港元,并维持“中性”评级。 美银将金山软件2026年经调整净利润预测上调55.2%至22.75亿元人民币,以体现更高的投资收益,但分别调低2027-2028年预测7.2%及6%,

美光股价破千美元大关 华尔街看好后续涨势

美光 (1035.5, 64.50, 6.64%) 科技(Micron)股价首度收盘站上 1,000 美元关口;市场对这家存储芯片巨头借助人工智能风口崛起的能力寄予厚望,从而助推了此次行情。S tifel 分析师 Brian Chin 周一向媒体指出,首要因素是英伟达正依托其 RTX Spark 产品切入个人电脑芯片市场,美光科技有望从中分得一杯羹。究其根源,相较于常规个人电脑处理器,该款芯片具备支持更大内存容量及更高运行效率的特性;美光科技的存储芯片极有可能因此受惠。这款英伟达芯片计划于秋季问世,并将装

摩根士丹利看好美团前景 维持120港元目标价不变

摩根士丹利(211.01, 3.01, 1.45%)表示,美团即时配送业务的亏损幅度显著改善,且预计外卖业务的单位经济(UE)将在二季度实现盈亏平衡,尽管到店业务面临竞争压力。维持对公司的超配评级,目标价120港元。摩根士丹利Gary Yu等分析师在报告中指出,预计美团二季度亏损将环比小幅扩大,主要原因在于小象超市扩张和在Keeta上的投资。到店业务尽管目前保持稳定,但仍面临与抖音竞争日益激烈带来的利润率下行风险。

美光获瑞蒙德詹姆斯大幅提价,AI 需求引爆股价

美光 (1035.5, 64.50, 6.64%) 科技股价周一继续上扬,缘于瑞蒙德詹姆斯将其目标价从 530 美元激增至 1100 美元,并重申“跑赢大盘”评级,主要基于人工智能引发的内存需求激增以及供应持续吃紧。 瑞蒙德詹姆斯的新目标价显示,相较于美光 5 月 29 日 971 美元的收盘价,仍有约 13% 的上涨潜力。该股近一年涨幅超 800%,市值突破万亿大关。此次调整紧跟分析师上调潮——瑞银 (47.99, 0.91, 1.93%) 给出华尔街最高的 1625 美元目标价,Susquehanna

Guggenheim上调Zscaler至买入级

Guggenheim指出,Zscaler近期的股价回调带来了入场良机。该机构于周一将股票评级由中性提升至买入,并设定每股214美元的目标价位。此目标价相较上周五的收盘价格,意味着有约53%的上涨潜力。 分析师John DiFucci在向客户提交的报告中表示,自5月26日发布第三季度财报以来,截至上周五收盘,Zscaler的股价已累计下跌约24%。 他在报告中写道:“我们认为,当前价位提供了一个绝佳机会,可以以内在价值买入这一新兴安全领域的领军企业——即便在运营高效且增长停滞(或不再衰退)的情况下也是如此。