华尔街投行纷纷上调STAAR Surgical目标价至40美元

凭借一份创历史的一季度财报,眼科医疗器械企业STAAR Surgical在华尔街引发广泛关注。多家金融机构在该股业绩公布后,相继大幅提升了其目标价格。 业绩呈现爆发式增长 财务数据显示,STAAR Surgical第一季净销售额达到9350万美元,同比激增119.6%,刷新历史同期最高纪录。公司成功实现扭亏,录得净利润520万美元,折合每股收益0.10美元,而上年同期则亏损5420万美元。这一表现远超市场预期,此前分析师普遍预测营收仅为7874万美元。 中国市场成为核心驱动力 此次业绩爆发的核心驱动力是中

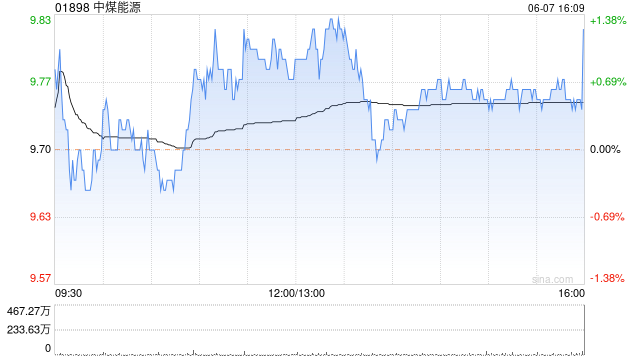

摩根士丹利上调中煤能源目标价至17.7港元,维持增持评级

摩根士丹利发布研究报告,调整了对中煤能源(01898)的风险回报评估。报告指出,中煤能源的盈利能力展现出比预期更强的韧性,这得益于其有效的成本管控以及煤化工业务的复苏。分析师预计,随着海外供应可能出现中断以及进口价格的上涨,预计2026年中国内地的煤炭价格将比2025年略有提升。此外,中东地区的地缘政治紧张局势推高了油价,进而带动化工产品价格上涨,这对中煤能源的煤化工业务盈利增长构成了利好。在纳入实际业绩数据后,该行将中煤能源今年和明年的每股盈利预测分别下调了3%和2%。尽管如此,他们仍维持“增持”的投资

潍柴动力股价飙升突破新高,摩根大通上调目标价至52港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 潍柴动力(44, 5.36, 13.87%)(02338)在盘中交易时段,股价涨幅超过14%,最高触及44.22港元,再次刷新了历史最高纪录。截至发稿时,该股的涨幅为13.15%,当前交易价格为43.72港元,已产生的成交额达到7.13亿港元。 近期,潍柴动力公布了其第一季度的财务报告。报告显示,该季度公司实现的营业收入为625.6亿元,与去年同期相比增长了8.9%;归属于母公司的净利润为30.9

高通财报引爆股价飙升,华尔街研判现巨大分歧

专题:关注美股2026年Q1财报季 芯片巨头高通(179.3901, 23.39, 14.99%)披露二季度财报,业绩表现超越市场预期,周四大涨16%。然而,华尔街各大机构对这份财报的后续解读呈现显著差异。 德意志银行研判,高通长远发展前景乐观,来自中国手机市场及存储领域的负面冲击已临近底部。但该机构仍维持对高通的持有评级。 瑞银(43.925, 1.21, 2.82%)虽调高高通目标价位,但仍保持中性立场。分析师蒂莫西・阿尔库里称,财报披露后,市场获悉高通将为一家顶级云服务商启动定制芯片开发计划,股价旋

瑞银维持恒瑞医药买入评级 上调目标价至97.4港元

瑞银发布研究报告指出,基于2026年第一季度的表现以及研发取得的进展,上调了对恒瑞医药的长期销售预期。目标价从91港元调高至97.4港元,并保持“买入”评级不变。 恒瑞医药第一季度营收同比增长13%,达到81.4亿元人民币,略低于市场预期的85.3亿元人民币及该行预测的88.1亿元人民币;净利润增长21.8%,达到22.8亿元人民币,大致符合市场预期的21.8亿元人民币及该行预测的23.3亿元人民币。第一季度毛利率同比上升1.4个百分点至86.6%;净利润率上升2个百分点至28%。第一季度研发投资达22.

英特尔财报大超预期引华尔街热捧,多机构齐升评级目标价

发布完大幅超越市场预测的首季财报后,英特尔(81.68, 14.90, 22.31%)股价在周五盘前暴涨超25%,众多华尔街金融机构接连提升其评级及目标价位,认为这家昔日的半导体龙头正借助AI浪潮重返上升通道。 Evercore ISI与花旗抢先提升评级 财报公布后,Evercore ISI将英特尔评级由"与大盘持平"调高至"跑赢大盘",12个月目标价自45美元大幅调升至111美元。该机构分析师称,驱动英特尔逆转的三大要素已然浮现:增速最快的AI负载对CPU算力需求激增;新任CEO陈立武改善了财务状况并推

建滔积层板午后涨幅扩大股价破顶 花旗调高目标价至43港元

建滔积层板(01888)午后股价持续上扬,涨幅一度突破5%,盘中触及32.50港元,刷新上市以来高位。截至发稿,该股上涨4.86%,报32.36港元,成交金额达8.63亿港元。 花旗在最新研究报告中指出,预计随着行业旺季到来,建滔积层板或将更为频繁地上调产品平均售价。该行预测,今年铜箔均价将较去年每张116元大幅提升约68%,达到196元。花旗将建滔积层板2026至2028财年的盈利预测分别上调18%、23%及16%,并将目标价提升至43港元。鉴于上游玻璃织物与铜箔供应紧张,花旗认为建滔积层板仍是中国工业

星展银行上调极兔速递目标价至13.5港元,看好其多区域业务增长

星展银行发布研究报告指出,极兔速递-W(01519)得益于各地区需求旺盛,上一财年业绩表现优异。公司整体营业收入同比增加18.5%,达到122亿美元,经调整后净利润更是大幅攀升112.3%至4.25亿美元,明显超出市场预估。该行将集团今明两年的息税折旧摊销前利润预测上调至13亿美元和16亿美元,维持“买入”评级,目标价从12.5港元提高至13.5港元。 星展银行预计,极兔速递在2026财年于东南亚、中国及新兴市场的业务量将分别实现45%、10%及90%的增长,规模效应与精细化管理将助力盈利水平提升,预测今

美银证券上调极兔速递目标价及盈利预期,维持买入评级

美银证券发表研究报告指出,预计极兔速递-W(01519)即将发布的第一季度运营数据将显示其东南亚包裹量同比大幅增长70%,这主要得益于TikTok Shop在六个核心东南亚市场的电商成交总额接近翻倍。该行将极兔的目标价小幅上调,从12.8港元调整至12.9港元,并维持“买入”评级。 美银认为,燃油成本约占极兔运输成本的三分之一,而印尼、马来西亚等东南亚国家持续提供燃油补贴,其中印尼近期已排除上调补贴后燃油价格的可能性,这应有助于缓解其短期成本与需求风险。 该行采用分类加总估值法,对东南亚、中国及其他市场分

招商国际上调潍柴动力H股目标价 看好AIDC转型前景

招商证券国际发布研究报告指出,潍柴动力(02338)去年下半年归属于母公司股东的净利润录得52.9亿元人民币,同比下滑3.9%,这一表现低于市场预期约22%。主要原因在于凯傲公司因产品线调整和库存拨备产生的一次性影响约4亿元,以及毛利率的拖累。基于此,该行将其H股目标价从30港元提升至35港元,并维持“增持”评级。 该报告强调,潍柴动力大幅上调了其AIDC业务的发展指引,从而开辟了新的增长空间,同时其核心重卡业务保持稳健增长。公司正从传统的重卡发动机制造商,转型为受益于AIDC需求的电力设备行业领导者。新

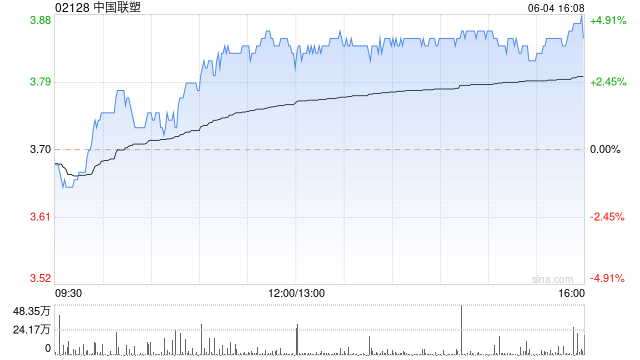

中金上调中国联塑目标价 去年盈利不及预期

中金公司发布研究报告指出,中国联塑(02128)2025年度业绩表现未达该机构预期。公司营业收入同比下滑10%,至243亿元人民币,净利润同比下降25%,为12.6亿元。盈利低于预期的原因,可能在于去年下半年集中计提了商誉减值、资产减值及汇兑损失等非经常性项目;此外,原材料PVC价格的下跌也导致公司产品售价下滑幅度超出预期。公司海外业务有望逐渐成为新的增长动力。基于对2027年盈利的预测,将其目标价上调40%至5.9港元,该价格对应预测的2026年及2027年市盈率分别为11倍和6倍,维持“跑赢行业”评级

建滔积层板股价飙升逾12% 再发产品调价通知

建滔积层板(22.12, 2.35, 11.89%)(01888)股价涨幅突破12%,截至当前,股价上涨12.70%,报22.28港元,成交额达2.64亿港元。 4月3日,覆铜板龙头企业建滔积层板再次发出价格上调通知。因近期化工产品价格大幅攀升且供应趋紧,致使覆铜板生产成本显著增加,公司决定对所有板料及PP提价10%。据了解,今年以来,该公司已连续三次调升产品出厂价。 此前,大华继显发布研究报告,将建滔积层板(01888)今明两年的收入预测分别调高19%及30%,净利润预测上调20%及32%,预计2028

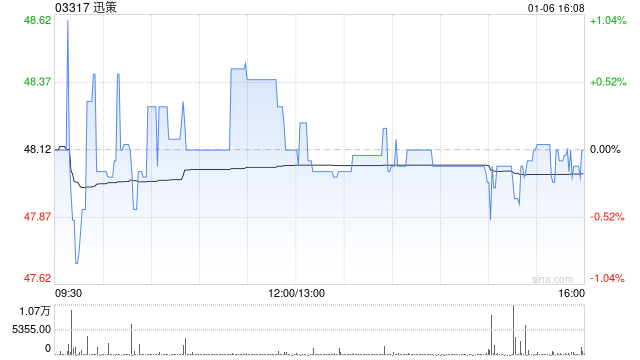

迅策获机构看好,目标价上调至245港元

国泰君安国际日前发布研究报告,继续推荐迅策(03317),并将其目标价从86.0港元显著提升至245.0港元,增幅约为185%。该行预测公司2026-2028年的收入将分别达到20.52/29.60/34.61亿元,并给予公司 2027年 24 倍 PS估值。 该行对迅策持积极态度,主要理由包括:1)在AI Agent与Token经济领域保持强劲增长;2)资产管理行业稳步发展且利润率提高;3)随着更复杂AI大模型的部署,ARPU有望进一步提升。 ARPU大幅增长。预计2025年公司的ARPU值将从2024

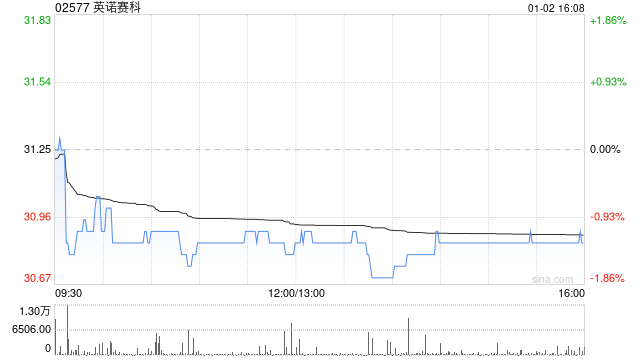

招银国际大幅上调英诺赛科目标价至75港元 保持买入评级

招银国际发表研究报告表示,将英诺赛科(02577)的目标价格大幅提升53.1%,由原来的49港元调高至75港元,并继续给予“买入”的投资评级。 报告提到,英诺赛科公布了2025财年的财务数据。全年营收同比增长46.4%,达到12亿元人民币(以下简称“元”),毛利率由负转正,录得7.3%;经调整后的EBITDA同样扭亏为盈,这表明公司经营状况出现了关键性的积极转变。 业绩向好的主要原因在于产能不断扩张,截止到2025年,公司的晶圆月产量已达到2万片,与此同时,产能使用效率和产品合格率也显著提高。除了财务表现

花旗上调华润置地目标价至35.8港元

花旗最新研报表示,继续看好华润置地(28.52, 0.38, 1.35%)(01109),维持“买入”评级,同时调整2026至2027年的核心盈利预测,目标价从35港元提升至35.8港元。 数据显示,华润置地的经常性业务利润首次超过物业开发,占去年核心利润的52%。公司管理层计划到2030年,经常性业务利润占比达到60%至65%,其中购物中心利润预计实现两位数增长,毛利率超过70%;资产管理收费业务则目标在2026至2030年间实现年复合增长率超10%,毛利率维持在20%至25%。此外,公司资产管理平台规