华创证券重申禾赛-W强推评级 目标价定249.39港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 华创证券发布研报称,禾赛-W(02525)发布2026年一季报,实现收入6.81亿元,净利润0.18亿元。结合新业务增长规划,预计公司2026-28年:1)营收42.75、56.69、74.09(前值42.73、56.35、71.86)亿元,同比+41%、+33%、+31%;2)净利润5.01、8.20、11.62(前值5.10、8.17、11.31)亿元,同比+15%、+64%、+42%;3)给

多家银行优化积存金服务策略

近期金价波动下跌,多家商业银行调整积存金业务,通过降低产品风险评级、放宽投资门槛、延长交易时间及推出手续费减免等措施优化服务,以适应当前黄金市场的变化。 5月12日,工商银行发布关于调整如意金积存业务产品风险等级与客户风险承受能力等级的公告。公告显示,自2026年5月19日起,该行如意金积存业务的产品风险等级调整为R2-中低风险,对应客户风险承受能力等级调整为C2-稳健型及以上。据悉,本次放宽准入距离该行今年1月份收紧准入仅时隔四个月,显示银行积存金业务紧跟市场行情进行动态调整。 据观察,银行业内积存金业

野村评估:网易游戏业务根基稳固

野村证券在最新研报中指出,网易 (116.55, 2.21, 1.93%) 的游戏板块展现出稳健的发展态势。分析人士认为,鉴于去年同期基数颇高且缺乏重磅新品加持,今年一季度本应是网易游戏业务面临严峻考验的时期。然而数据显示,网易该季度营收仍实现了 6% 的同比增长,表现优于市场普遍预期。报告强调,这一成绩“充分彰显了运营长达十年的老牌游戏所具备的惊人韧性与持久热度”。此外,野村预测一款潜力巨大的新游即将上线,有望“在夏季游戏旺季期间最大限度地吸引市场目光”。基于此,野村继续维持对网易 ADR 的买入评级,

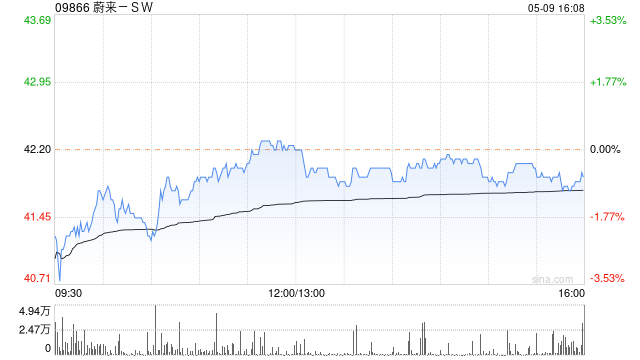

交银国际重申蔚来-SW买入评级 目标价65.83港元

交银国际发布研报称,重申蔚来-SW(09866)买入评级,目标价65.83港元。本季度核心意义在于,蔚来从销量修复进入ASP改善、毛利率稳定、费用率收缩的经营验证阶段。短期看,2Q26指引的兑现重点在6月交付爬坡及ES9、L80订单转化;中期看,市场将更关注高毛利车型占比、17%–18%整车毛利率目标能否在成本压力下维持,以及Non-GAAP经营利润连续性。若ES9、ES8五座版及乐道L80持续兑现,公司估值重塑的关键将转向经营利润连续性及现金流可见度。 交银国际核心观点如下: 蔚来1Q26业绩显著优于市

花旗上调小米集团评级至"买入" 目标价37港元

花旗银行发布研究报告,将小米集团-W(01810)目标价定为37港元,维持"买入"评级。小米于5月21日举办新品发布会,重点推出YU7 GT车型,并同步发布YU7标准版和小米17 Max。YU7 GT的建议零售价为38.99万元人民币,拥有约1,000匹马力,配置参数具有吸引力。 研报指出,新推出的YU7标准版建议零售价为23.35万元,预期将在20万至25万元SUV细分市场获得竞争优势。整体来看,该机构认为更加亲民的定价策略以及产品线SKU的增加,将有效提振订单量,改善产能利用率,电动车业务市场情绪有望

瑞银上调石药集团评级至"买入" 目标价10.9港元

瑞银最新研究报告指出,石药集团(01093)作为头部医药企业,在AI药物研发(AIDD)领域走在前列,按协议总金额统计,已成为全球最大的AIDD平台对外授权方。该机构认为,石药在前沿技术方面的优势尚未在当前估值中得到充分体现。随着多笔对外授权(BD)交易的逐步落地,公司传统业务面临的下滑风险已基本释放,预计2026年有机收入(不含许可收入)将实现3.8%的同比增长(2024年同比下降16.5%)。瑞银将石药评级从"中性"调升至"买入",维持10.9港元目标价不变。 瑞银表示,石药至今已达成4项与AIDD平

美银证券调升Haemonetics评级至买入,血管闭合业务复苏前景获看好

美银证券于5月22日将医疗器械企业Haemonetics的股票评级由中性调升至买入,同时将目标价从72美元提高至80美元。该机构认为,Haemonetics对三大核心业务板块的年度预测均偏保守,全年业绩超预期的概率较高。 美银证券分析认为,Haemonetics的血管闭合业务似乎已度过最艰难时期,血浆业务的增长潜力也更为持久。公司美国血浆采集量在第四财季实现高个位数增长,但2027财年指引中仅预期0%至2%的增幅,存在显著上调余地。 以2027日历年度预期每股收益计算,Haemonetics当前市盈率仅为

花旗逆市看多瑞士宝盛:资金流入放缓恰是布局良机

5 月 22 日,花旗集团宣布将瑞士私人银行宝盛集团的个股评级由“中性”调升至“买入”,目标价设定为 71 瑞士法郎,虽较之前的 72 瑞士法郎略有下调。此次评级变动发生在宝盛集团发布中期管理报告之后,该报告数据未达市场预期,导致其股价单日重挫约 10%。数据显示,2026 年前四个月,宝盛集团的净新增资金仅为 30 亿瑞士法郎,年化增长率 1.7%,显著低于市场预期的 5.3 亿瑞士法郎。对此,公司方面解释了三大原因:修订后的风险与合规框架尚在执行中、中东局势动荡引发的高度不确定性,以及客户暂停了重新加

瑞银上调美铝评级 目标价看至80美元

瑞银(46.96, -0.61, -1.28%)在5月22日把美国铝业公司(71.38, 5.11, 7.71%)的投资建议从中性调升至买入,并把目标价位由75美元调高至80美元。该行指出,中东地区持续的供应中断对铝价及升水的拉动作用,在美国铝业的估值中体现得还不够充分。 瑞银分析师Daniel Major在报告中表示,中东地区持续的地缘政治冲突致使每年超过300万吨的铝供应退出市场,这会加剧全球供需失衡,并抵消近期工业需求疲软带来的负面影响。瑞银估算,中东铝产量约占全球总量的9%,以及中国以外产量的近四

杰富瑞上调Generac评级:AI数据中心备电成转型关键

在数据中心备用电源需求旺盛的乐观预期推动下,备用电源设备商Generac Holdings于5月22日股价应声大涨,盘中最高涨幅逼近7.5%。此前,华尔街机构杰富瑞将其股票评级由“持有”直接上调至“买入”,并将目标价从239美元大幅提升至302美元。 分析师认为,Generac正处在争取超大规模数据中心合同的决定性阶段。伴随AI基建浪潮的兴起,为高能耗设施提供持续电力保障的工业发电机需求急剧攀升。杰富瑞指出,Generac已成为少数能承接此类需求的供应商,其独家供应的博杜安发动机技术已纳入超大规模云厂商的

Zscaler即将公布Q3财报,投行看好前景

网络安全厂商Zscaler定于5月26日披露2026财年Q3业绩。在业绩出炉前,Cantor Fitzgerald再次给出增持评级,目标价维持在300美元;古根海姆则预测Zscaler本季度营收将跑赢大盘,甚至可能上调全年营收预期。目前Zscaler正加速推进向非席位制定价模式的转型,该模式在新增年度合同价值中的占比已突破25%。值得注意的是,年初至今Zscaler股价已跌超45%,同期标普500指数却上涨了约7%。 责任编辑:张俊 SF065 新浪财经声明:本文转自合作媒体,旨在传递更多信息,内容仅供参

默沙东ADC数据亮眼,H.C. Wainwright下调Summit至中性

受竞争对手默沙东(122.41, 6.53, 5.64%)联合科伦博泰的抗体偶联药物sac-TMT在肺癌领域取得积极III期临床结果影响,H.C. Wainwright于5月22日决定将Summit Therapeutics的评级由买入调整为中性,同时撤销了原先设定的23美元目标价。 本次评级调整的主因,是H.C. Wainwright对sac-TMT数据可能对Summit核心产品ivonescimab构成的竞争压力深感忧虑。依据ASCO 2026年会披露的摘要,sac-TMT联合Keytruda作为PD

受数据中心订单驱动,Jefferies 调高 Generac 评级致股价上扬

5 月 21 日,Jefferies 宣布将发电设备商 Generac 的个股评级由“持有”调升至“买入”,目标价亦从 239 美元大幅修正至 302 美元。受此利好消息刺激,Generac 当日股价攀升超过 3%。Jefferies 在分析报告中强调,数据中心建设浪潮将成为推升 Generac 股价的关键动力,而市场目前对此尚未充分反应。分析师预计,该公司在转化数据中心备用电源合同方面具备多重机遇,年内有望发布两项重大相关公告。报告特别指出,Generac 旗下的 Baudouin 发动机已纳入超大规模

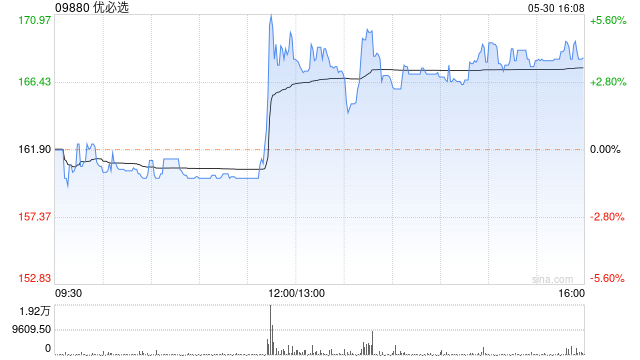

优必选午后飙升超9% 西部证券重申买入

优必选(09880)午后涨幅突破9%,截稿时股价上扬9.07%,报价122.70港元,成交金额达16.57亿港元。 5月20日,优必选创始人周剑在微博发文透露,公司推出了面向大众的消费级人形机器人品牌——优世界UWORLD。据悉,该类机器人主要服务于个人及家庭,现阶段重点在于情感陪伴与教育娱乐,并逐步向通用任务服务领域拓展。当前市场呈现出清晰的分层特征,从千元级的尝鲜产品,到面向未来家庭服务的通用型设备,其普及步伐正日益加快。 西部证券研报指出,优必选近期已与日立(中国)有限公司签署战略合作协议。根据协议

花旗证券看好联想集团 目标价12.60港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票花旗发表研究报告指出,联想集团(15.58, 2.43, 18.48%)(00992)近期股价表现强劲,已充分体现市场对本次出色业绩的积极预期。给予目标价12.6港元,维持"买入"评级。联想第四财季业绩表现超越预期。营收达215.6亿美元,同比大幅增长27%,创五年来最佳季度增长水平,分别比该行预测高出19%,比市场预测高出13%。毛利率为16.4%,与去年持平,但优于该行和市场预测1.5-1.6个