高盛重申Urban Outfitters买入评级

高盛机构给予服饰零售商 Urban Outfitters “买入”建议,设定 12 个月目标价为 93 美元,相比上周收盘价,股价仍有超过 27% 的上涨潜力。 分析师在研报中指出:经历长时间同店销售低迷和盈利压力后,Urban Outfitters 的主品牌在 2026 财年迎来了基本面的转折点,盈利能力开始显示出改善的迹象。 分析人士认为,折扣促销商品回款效率增加以及营收产生的经营杠杆效应,是推动业绩增长的两个主要动力。机构预测,该品牌有望在 2027 财年之前恢复到历史上的最佳盈利水平。 该零售集团

花旗调降韩国股市评级至中性,市场波动引发调整

花旗将韩国股市评级从超配下调至战术性中性,原因是近期芯片股波动剧烈,该机构希望降低对人工智能主题的敞口。 韩国综合股价指数一直是人工智能交易狂热的典型代表,使其成为今年全球表现最佳的股市,但近几周,由于散户对单只股票杠杆ETF的热情以及估值担忧,该市场经历了严重波动。 花旗表示,目前几乎所有客户讨论都重新聚焦于2026年下半年市场表现可能“扩大化”的前景,但在新兴市场国家配置中,该行仍对全面撤出科技板块持谨慎态度。 花旗对人工智能主题保持结构性看涨立场,但将韩国评级下调至中性,同时将中国上调至增持。 责任

券商一个月内提升49只股票评级

本报记者于宏 7月份,A股迎来中报业绩预告的密集发布期,上市公司上半年的经营状况和盈利表现成为投资者关注的核心,也变为左右市场走向和资金布局的关键因素。在此背景下,众多券商根据最新的业绩预告和行业趋势,更新了对上市公司的评价,试图挖掘下半年的投资机会。 中国(香港)金融衍生品投资研究院院长王红英对《证券日报》记者表示:“在市场分化、热点快速切换的环境下,业绩兑现的稳定性正成为筛选高质量赛道的核心标准,未来,拥有业绩支撑的高增长领域将持续获得资金关注。” 同花顺(224.000, 8.44, 3.92%)i

中小银行评级接连终止下调,究竟发生了什么?

近期,中小银行信用评级频现终止与下调现象:东方金诚因抚顺银行未披露年报且拒交评级资料,终止其主体及债项评级;孝感农商行则因资产质量恶化、盈利能力下滑等原因被调降等级。 近年来,众多中小银行都面临着评级下调的危机。其根本原因在于:随着行业利润增长放缓、竞争白热化以及监管要求收紧,那些经营困难、基本面恶化的银行逐渐暴露问题,而优质机构则愈发强大,行业呈现出“强者恒强、落后者淘汰”的分化态势。 关于抚顺银行评级被终止 东方金诚近期发布公告指出,该机构曾多次于2025年7月、9月及12月提示抚顺银行延迟披露跟踪评

旅行者保险季报亮眼 强势数据反击评级下调

财产及意外险巨头旅行者保险周五发布第二季度财报,核心盈利同比飙升44%,承保和投资收入双双表现优异,以扎实的业绩回击了近期多家机构的评级调降。 财报披露,旅行者保险第二季度净利22.08亿美元,折合每股收益10.26美元;核心利润21.60亿美元,折合每股收益10.04美元,远超去年同期的6.51美元。总营收121.53亿美元,与上年同期基本持平。 业绩显著提升主要归因于巨灾损失大幅缩减——从去年同期的9.27亿美元降至5.18亿美元,以及净投资收入增长14%至8.83亿美元。公司综合成本率由90.3%优

汇丰上调苹果至买入评级 称其步入发展新阶段

汇丰控股(100.205, -0.32, -0.31%)周五将苹果(332.62, -0.64, -0.19%)股票评级提升至买入,反映出华尔街对这家iPhone制造商的信心持续增强;在众多人工智能概念股表现疲软之际,苹果的市场韧性愈发突出。 此前给予苹果持有评级的分析师尼古拉斯・科特-科利森指出,苹果“已迈入经营转折点”,一方面摆脱了市场对其巨额资本支出的质疑,另一方面依托25亿台现有设备,结合即将上线的Apple Intelligence智能系统,拥有强劲的增长动能。 近期苹果股价表现强劲,自6月底以

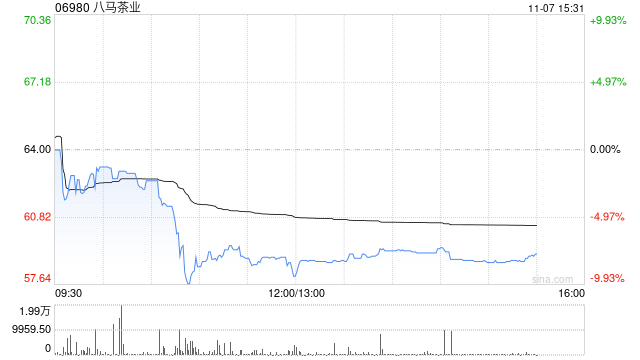

八马茶叶股价飙升8% 东吴证券维持买入评级

八马茶叶(06980)午前股价上涨超8%,截至发稿,涨幅达8.39%,报24.80港元,成交额548.98万港元。 八马茶业近日发布盈利预告,预计截至2026年6月30日止六个月,营收增幅不低于30%;归母净利润同比增长至少60%。净利润大幅增长主要得益于加盟渠道、线上渠道及大客户渠道的持续扩张,推动相关业务收入与盈利水平提升。 东吴证券发布研究报告指出,预计八马茶业(06980)2026至2028年归母净利润分别为2.79亿、3.32亿、3.76亿元(此前预期为2.55亿、2.94亿、3.26亿元),对

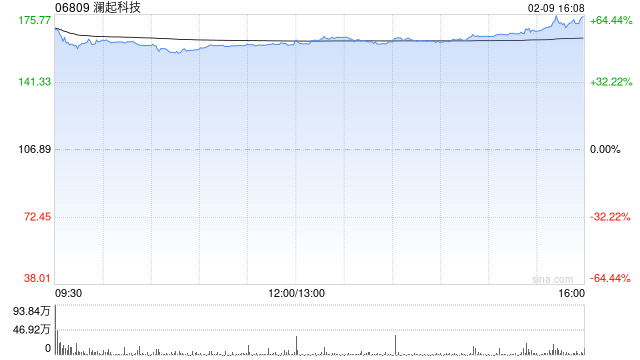

里昂重申澜起科技跑赢大市,目标价定454.2港元

里昂发布最新研究,指出澜起科技(06809)持续保持合规运营且状态正常。该行分析认为,由于MIC产品定价遵循结构化及技术驱动框架,大幅定价风险极低。澜起科技股价近期回调,在估值具备吸引力的背景下,反而创造了额外的建仓良机。里昂维持对澜起科技H股“高度确信跑赢大市”的评级,并将目标价设定为454.2港元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,

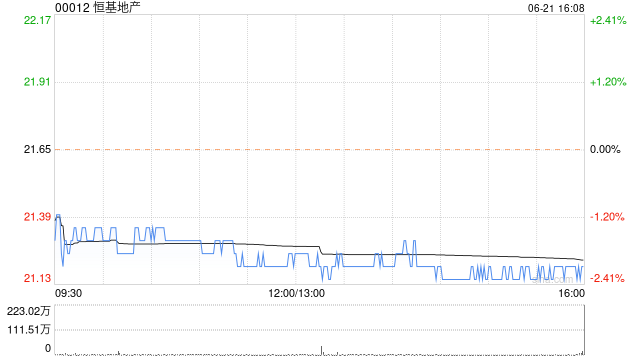

大摩维持恒地增持评级 目标价31港元

摩根士丹利发布研究报告称,预计恒基地产(27.18, -0.16, -0.58%)(00012)将于8月下旬公布2026年上半年业绩。受西半山美丽台重建项目“天御”(The Legacy)等高毛利项目收益确认,以及中环超甲级写字楼“The Henderson”新增租金收入推动,公司核心利润有望同比增长27%。同时,该行预测中期每股派息维持0.5港元,全年每股派息达1.3港元,股息率约为4.8%。摩根士丹利维持恒地“增持”评级,目标价保持31港元。 报告指出,恒地农地收回工作或于2026年下半年落地,或致每

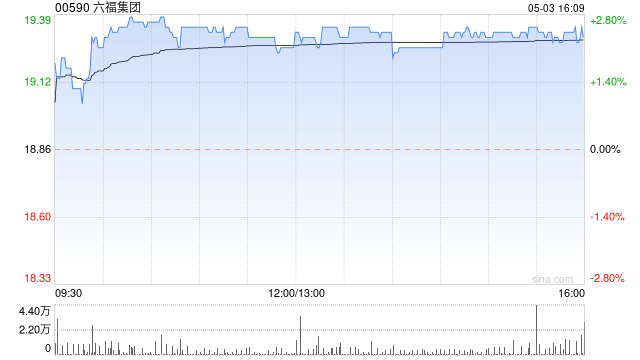

中金维持六福集团优于大市评级 目标价34.31港元

中金公司发布研究报告,确认六福集团(22.76, -0.24, -1.04%)(00590)在FY27/28的每股收益预测为3.84/4.23港元,当前估值对应6/5倍FY27/28市盈率,以及FY27股息率达7.5%、较为显著,保持优于大市评级,维持目标价34.31港元,对应9/8倍FY27/28市盈率,潜在涨幅49%。 中金核心观点如下: 公司最新动态 公司披露1QFY27(2026年4-6月)运营数据:集团零售收入同比增长32%,其中中国内地、中国港澳及海外区域零售收入分别增长22%、41%;中国内

富瑞下调长城汽车目标价至14港元 维持买入评级

富瑞发布研究报告,将长城汽车(8.54, -0.27, -3.06%)(02333)目标价从22港元下调至14港元,并维持“买入”评级。通过“归元”整车平台实现的成本优化及产品组合升级,在较大程度上缓冲了电池和芯片成本上升的压力,使得毛利率较上年同期基本保持稳定。该行将2026/2027财年净利润预测调整为94亿人民币/131亿人民币。 报告指出,长城汽车2026年上半年盈利预警比实际情况更为严峻。报告显示净利润为23.5亿至26亿人民币,同比下滑59%至63%,主要受22.7亿人民币俄罗斯报废补贴确认延

比亚迪电子早盘飙升逾6% 中邮证券重申"买入"评级

比亚迪电子(00285)早盘逆市走强逾6%,截至发稿,股价涨幅达5.80%,最新报价24.82港元,成交量达3.99亿港元。 中邮证券发布研究报告指出,比亚迪电子(00285)专注于汽车电子领域,在智能座舱、智能驾驶及多项车载核心零部件方面拥有深厚的技术积累,多款产品已实现量产配套主流车企,智能驾驶等业务出货量持续攀升。预计公司2026/2027/2028年分别实现营收1830/2012/2253亿元,实现归属净利润分别为26/40/55亿元,重申"买入"评级。 责任编辑:卢昱君 新浪财经声明:此消息系转

Truist对Lululemon评级降至卖出

Truist把Lululemon的评级由“持有”调整为“卖出”,同时把目标价由115美元下调至94美元,预示着大约20%的下跌空间。 Truist分析师约瑟夫·奇韦洛(Joseph Civello)指出,信用卡消费数据表现疲软、TikTok以及谷歌趋势(Google Trends)等社交平台上品牌热度走低、近期公关方面的失误、竞争愈发激烈,再加上较高的销售基数,都意味着该品牌正面临越来越多的挑战,而且这些问题更倾向于结构性,而非周期性。 “综合来看,我们认为当前存在不少难题,而正在进行的领导层交接很可能妨

Oracle股价承压下行,分析师仍力挺买入评级

科技企业财报盈利预期调整对投资者意味着什么 因市场担忧高额资本支出,Oracle(125.82, -6.67, -5.03%)(纽交所:ORCL)近一个月累计跌幅超过28%。尽管如此,华尔街机构依然看好该股前景,分析师给出的12个月目标价较当前股价仍有超过68%的上升潜力。Oracle已纳入我们当前主推的高回报优选买入股票名单。 Oracle(纽交所:ORCL)为企业客户提供完整的信息技术产品与服务,核心业务涵盖三大领域:云与软件授权业务、硬件业务及专业服务业务。公司总部位于得克萨斯州奥斯汀,1977年6

IBM业绩不及预期遭下调评级,股价重挫创纪录

Oppenheimer在IBM(213.015, 1.81, 0.86%)公布令人失望的第二季度初步数据后,将该股评级由“跑赢大市”降至“持股观望”,同时撤回了350美元的目标价。此次调整恰逢IBM遭遇自1968年以来最剧烈单日下跌:周二盘中一度狂泻26%,最终收跌25%,刷新了公司上市至今的单日最大跌幅纪录。 IBM披露的初步数据显示,第二季度营收达172亿美元,同比微增1%,远低于分析师预期的约179亿美元。调整后每股收益为2.93美元,亦未达市场普遍预估的3.01美元。各业务板块均面临压力:软件业务