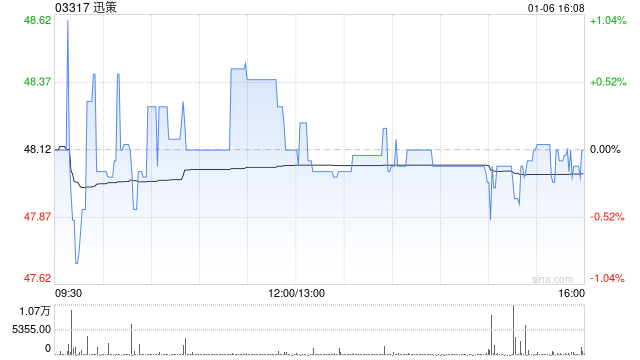

迅策股价飙升7% 国泰海通证券重申增持

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 迅策(03317)早盘一度涨幅超7%,截至今日发稿,股价已上涨3.04%,现价报278港元,成交额达5.24亿港元。 近日,国泰海通(13.2, -0.11, -0.83%)证券表示,随着AI大模型在B端企业加速落地,企业级AI数据治理需求迅速增长,token消耗呈指数级上升,公司正积极布局token化付费商业模式,为未来业绩增长积蓄动力,维持对迅策的“增持”评级。 责任编辑:卢昱君 新浪财经声明

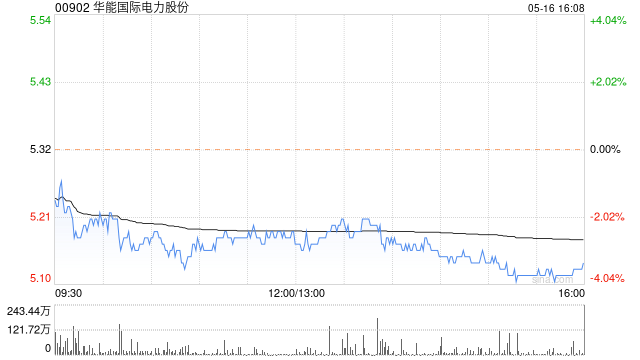

花旗看淡电力股:煤价攀升挤压利润,后市恐难乐观

扎根香江,纵观全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的支持举足轻重 立即投票花旗集团发表研究报告指出,尽管煤炭价格持续走高,中国独立燃煤发电企业(IPP)的股价在近三个月内依然逆势上扬 20%。该行分析认为,这主要得益于部分区域因成本压力上调电价、美国电力公司因供电紧缺引发股价大涨的联动效应、人工智能领域投资带来的资金溢出、该板块此前在市场中的滞后表现,以及市场对 2025 年高股息分红的预期。不过,该行预测投资者后续将更聚焦于企业基本面。受限于煤价上涨导致的利润率压缩,

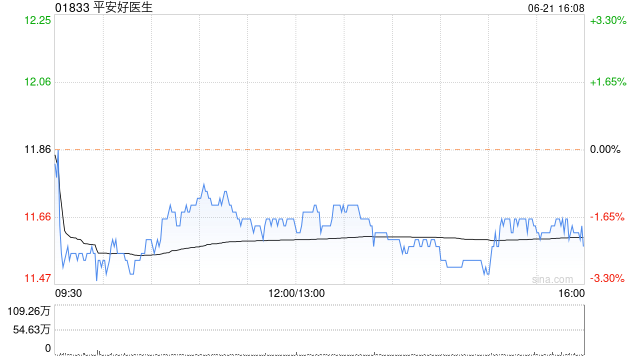

中金首予平安好医生跑赢评级 目标价14.20港元

中金公司发布研究报告表示,鉴于公司有望持续受益于集团资源协同支持,加之人工智能技术赋能推动运营效能不断提升,首次对平安好医生(01833)给予跑赢行业评级,目标价14.20港元(采用现金流折现估值模型),较现有股价存在36.3%的上涨空间。该机构预计公司2026-2027年每股收益分别为0.20元、0.29元,2025-2027年复合年增长率为28.3%。该机构认为,在企业健康管理和养老需求加速释放的行业大背景下,平安好医生作为市场领导者,将依托完整的生态体系和竞争优势进一步扩大市场份额。

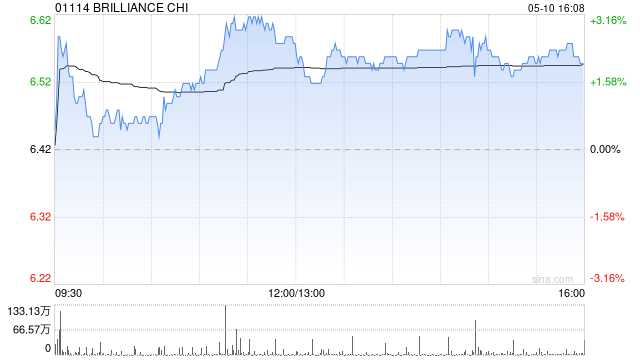

摩根士丹利下调华晨中国目标价至2.9港元 维持"同步大市"评级

摩根士丹利发布研究报告指出,华晨中国(01114)旗下华晨宝马去年承受的经营压力远超预期,导致该行对华晨中国去年税后净利润的预测较原先预期低25%。为反映这一压力,该行将华晨中国2026年及2027年净利润预测分别下调7%及8%,以体现华晨宝马销售的利润率压力,其销量在2026年前四个月下降了10%。采用分类加总估值法(SOTP)计算,大摩将华晨中国目标价由3.4港元下调15%至2.9港元,维持"与大市同步"评级。该行表示,尽管下调了盈利预测,但将华晨宝马合资企业价值的目标市盈率由3倍上调至4倍。该行认为

中泰证券维持腾讯买入评级 AI布局深化

中泰证券(5.840, -0.08, -1.35%)发布研究报告指出,腾讯控股(00700)公布2026年第一季度业绩。2026年一季度,公司营收达1965亿元,同比增长9%,环比增长1%;Non-IFRS经营利润为756亿元,同比增长9%,环比增长9%;Non-IFRS净利润为679亿元,同比增长11%,环比增长5%。鉴于公司在人工智能领域持续增加投资,预计公司2026-2028年营收分别为8354/9238/10210亿元,经调整净利润为2707/2975/3262亿元(此前预测为2808/3124/

国金证券重申阿里买入评级:AI 驱动云业务提速

国金证券 (8.860, -0.20, -2.21%) 最新研报指出,阿里巴巴凭借“芯片 + 云 + 模型”的全栈布局,确立了国内 AI 龙头的地位,其云业务正迎来快速增长期,即时零售板块亦有望大幅收窄亏损。报告预测,阿里巴巴-W(09988)在 2027 至 2029 财年的经调整归母净利润将分别达到 974.97 亿、1438.90 亿及 1919.77 亿元,对应的经调整市盈率分别为 23.5 倍、15.9 倍和 11.9 倍,因此继续维持“买入”的投资评级。责任编辑:卢昱君新浪财经声明:此消息系转

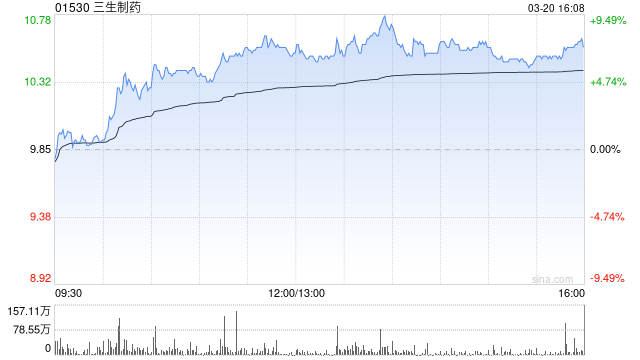

中泰证券:三生制药市值空间释放 重申买入评级

中泰证券 (5.840, -0.08, -1.35%) 发表研究报告指出,预测三生制药(01530)在 2026 至 2028 年间的营收将分别达到 97.06 亿、113.26 亿及 128.70 亿元,而此前对 2026-2027 年的营收预估为 114.94 亿和 131.53 亿元;同期归母净利润预计为 22.68 亿、31.58 亿和 36.66 亿元,早先对 2026-2027 年的净利预测则为 26.48 亿和 30.27 亿元。此次微调主要是依据 2025 年国内药品商业化进程进行的推演。

国投证券国际:腾讯控股目标价上调至680港元 维持买入评级

国投证券国际发布研究报告指出,腾讯控股(00700)充沛的经营性现金流能够支撑其战略转型,同时核心业务带来的利润增长有望抵消人工智能投入成本。该行基于2026年增值服务预测市盈率15倍、广告业务15倍市盈率以及金融企业和云服务8倍市销率,并乘以0.9的估值系数,设定目标价为680.00港元。该价格对应2026年及2027年预期市盈率分别为18.9倍和16.0倍,较近期收盘价上涨47.8%,维持“买入”评级。责任编辑:卢昱君新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内

摩根大通调评:铁姆肯获上调,A.O.史密斯遭降级

评级变动总览 在最新发布的研究报告中,摩根大通(297.81, -2.10, -0.70%)对两家工业领域企业给出了截然不同的评级调整。该行将轴承及传动产品制造商铁姆肯的评级从“减持”上调至“中性”,目标价从110美元上调至130美元。与此同时,将热水器及水处理设备制造商A.O.史密斯的评级从“中性”下调至“减持”,目标价从65美元下调至60美元。 铁姆肯:执行优化助推评级提升 摩根大通分析师Tomohiko Sano在报告中强调,铁姆肯近期展现了“强劲的执行力”。公司在第一季度交出了超预期的财报,调整后

大和调整腾讯目标价至700港元 维持买入看法

大和发布研究报告,维持腾讯控股(00700)“买入”评级,同时将基于分部加总估值法(SOTP)设定的12个月目标价从710港元微调至700港元,对应2026至2027年平均预测市盈率19.3倍。潜在风险涵盖游戏与广告销售不及预期,以及人工智能(AI)投入超出预算。 腾讯首季营收同比提升9%,略逊市场预期,主因游戏收入确认存在时间差异;非国际财务报告准则(non-IFRS)经调整净利润同比增11%,符合预期,得益于利润率保持强劲,尽管人工智能(AI)支出显著增加。该行认为,尽管讨论AI变现时机尚早,但对腾讯

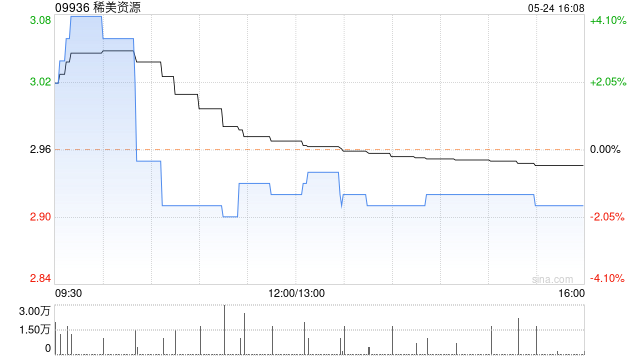

国海证券首覆稀美资源:盈利弹性显著,授予买入评级

国海证券 (3.800, -0.07, -1.81%) 发表研究报告指出,预估稀美资源(09936)在 2026 至 2028 年间的营业收入将分别达到 30.13 亿、37.53 亿及 48.40 亿元,同比增幅依次为 34%、25% 和 29%;同期归母净利润预计分别为 3.53 亿、4.52 亿和 5.87 亿元,同比增速高达 106%、28% 与 30%,对应市盈率分别为 12.13 倍、9.47 倍及 7.30 倍。鉴于该公司钽价均值保持高位运行、盈利架构不断优化以及海外市场蕴含巨大盈利空间,其

大摩重申中芯国际增持评级 看高至七十港元

摩根士丹利最新研报指出,中芯国际 (120.490, 2.59, 2.20%)(00981)作为本土人工智能图形处理器(GPU)产业链的核心力量,地位举足轻重。鉴于产能利用率持续高位运行且平均售价上扬,该行确信公司有能力消化因扩产带来的额外折旧压力,故维持“增持”评级,并将目标价定为 70 港元。中芯国际首季营收环比微增 1%,同比攀升 11%,录得 25.1 亿美元,契合该行与市场预判,主要驱动力来自混合平均售价的提升。当期毛利率达 20.1%,环比提高 0.9 个百分点,表现优于预期。归属于股东的净利

花旗看好周大福创建 上调目标价至10.9港元维持买入

花旗发布研究报告指出,周大福创建(00659)拟以约16.1亿元人民币的对价,向两家上海市国资委下属企业转让其持有的长沙至浏阳高速公路(长浏高速)运营项目公司全部股权。其中约1.09亿元人民币将作为交易相关费用的储备金。花旗调高周大福创建目标价,由10.6港元上调至10.9港元,并维持"买入"评级。 公司预计2026财年因此次交易将产生约8000万元人民币的税后净亏损。交易完成后,目标公司约21.1亿元人民币的银行贷款将继续由其自行承担。该行预计交易最快于2027财年上半年完成(即2026年下半年)。 花

花旗维持建滔积层板买入评级,看淡巨石扩产冲击

花旗发表研究报告指出,中国巨石 (34.560, -3.06, -8.13%)(600176.SH)公布了宏大的投资蓝图,计划在淮安打造年产 5 万吨电子玻纤纱及 3.2 亿米电子布的制造基地。该行分析,鉴于建滔积层板(01888)年内股价已飙升 256%,此次扩产动态或许会在短期内压制市场情绪。尽管如此,花旗仍坚持给予建滔积层板“买入”评价,并设定目标价为 51 港元。 然而,该行坚信若股价出现回落,反而是绝佳的入场时机,理由是电子纤维行业的供应瓶颈依旧受制于织机数量增长缓慢。花旗预测,至 2026 年

高盛调高中移动目标价至94港元 评级维持中性

高盛发布研究报告指出,中国移动(00941)今年第一季度营收同比增长1%至2,665亿元,表现基本符合预期,主要得益于移动用户增长及计算与人工智能服务的拓展。不过,该行同时提到中移动首季EBITDA下降5%,未达预期;管理层强调提升运营效率是增强竞争力的关键。基于更新后的估值模型及EBITDA预测,将H股目标价由88港元上调至94港元,评级保持“中性”。虽然通信服务短期内面临一定压力,高盛仍对中移动在智能计算服务方面的快速推进表示乐观,主要由强劲的计算服务增长和云视频用户扩展推动。此外,5G基站建设持续疲