瑞贝卡拓展可穿戴业务,能否破局连年亏损?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:证券之星 6月3日,全球假发龙头企业瑞贝卡(2.570, -0.07, -2.65%)(维权)(600439.SH)涨停报收2.62元,次日高开后再封涨停,两天内两度触及涨停板,这家近期股价持续在低位徘徊的上市公司,用两个一字板向市场宣告了自己的存在感。 消息面上,瑞贝近日公告称,拟在原经营范围中新增“可穿戴智能设备制造、可穿戴智能设备销售以及珠宝首饰制造”等业务。市场或许期待看到公司的“第二增长曲线。”目前,瑞贝卡主营业务聚

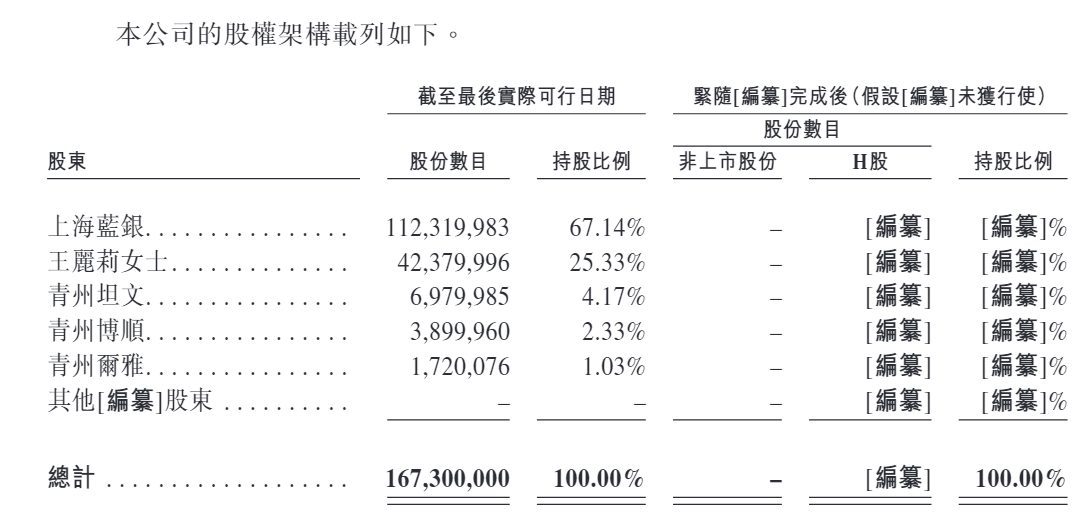

坦博尔赴港IPO:家族控股与高库存风险并存

出品:新浪财经上市公司研究院 作者:渚 4月29日,坦博尔集团股份有限公司(简称“坦博尔”)更新了招股文件,这是其第二次冲击港股主板市场,由中金公司担任独家保荐人。 坦博尔具有鲜明的家族企业特征,实际控制人家族合计掌握96.64%的表决权。尽管部分家族成员已从公司离职,但依然通过员工持股平台持有股份,使得股权激励机制异化为家族分利工具。在递表前夕,公司实施了2.9亿元现金分红,其中2.8亿元归于实控人家族。 从业务角度看,坦博尔在收入增长的同时,始终面临高库存问题。截至2025年底,公司存货余额达9.26

护肤业年报揭秘:高额营销吞噬利润,丸美销售费率近六成

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!出品:新浪财经上市公司研究院作者:新消费主张/cici日化护肤企业普遍面临销售费用高企的困境,庞大的营销开支侵蚀了利润空间,这正是该行业“高毛利、低净利”症结所在。尤其在互联网浪潮下,新兴品牌依托电商平台与社交媒体,能够迅速将产品与推广信息传达至广大受众,从而在短期内实现品牌规模的扩张与认知的建立。为稳固市场版图,日化护肤领域的营销竞争日趋白热化。聘请顶流明星代言、绑定头部主播、在小红书等平台铺设大量“种草”软文、植入热门影视综艺以及

集采压价与税收政策调整双重打击,药易购业绩预告与实际严重背离

2025年,药易购(26.050, 0.05, 0.19%)(300937.SZ)从预告盈利到年报实际亏损千万元,因业绩预告严重"失准"于2026年5月11日收到深交所监管函,同时年报被出具保留意见,审计机构直指前期会计差错更正及内控缺陷。 证券之星注意到,药易购归属净利润由盈转亏并非意外,而是多重结构性利空的集中爆发:集采持续压缩行业利润,传统分销毛利率仅剩4.15%;被税务局取消西部大开发所得税优惠,叠加商誉减值及会计差错更正,共同吞噬利润。近年来,药易购推进向C端转型,2025年销售费用增速达27.

珈凯生物IPO疑云:资本腾挪与治理谜团

来源:新财渤社 文\林渊 原标题:《珈凯生物IPO:增资4000万五个月后“原路减回”,“前同事”三人组控制75%表决权,销售费用两倍于研发,应收账款周转率不及同行》 2026年5月22日,上海珈凯生物股份(14.340, -0.66, -4.40%)有限公司(以下简称“珈凯生物”)将于5月22日北交所上会。 历史沿革中,公司资本操作的“过山车”令人侧目。2020年5月,公司注册资本从1000万元暴增至5000万元,短短五个月后又原路减回,这种“先增后减再高价增资”的路径,被监管层追问是否实质为股权转让、

京东利润大幅下滑,资金去向成谜

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 2026年5月12日,京东公布了一季度财报。 数据呈现两极分化:营收3156.94亿元,同比增长4.9%;毛利率16.8%,同比提升近1个百分点。表面看这是一份稳健甚至略带亮点的成绩单。 然而净利润却令人担忧:归属于普通股股东的净利润为51.02亿元,较2025年同期的108.90亿元下降53.1%,跌幅超过一半。 同一家公司,同一季度,销售额增长但利润缩水。这种矛盾现象值得深思:钱究竟流向了何方? 业绩全景: 一份两极分化的财报

西部牧业子公司调整销售策略,2025年销售费用普遍下降

据证券日报5月10日报道,西部牧业(14.030, 1.66, 13.42%)在回应投资者咨询时透露,2025年旗下子公司花园乳业、天山云牧乳业对销售策略进行了优化调整,各公司销售费用均呈现下滑态势,营收水平与去年同期大致相当。

医药销售费用连降两年:合规与技术驱动行业变革

■张敏 销售费用是观察医药行业商业模式与发展健康度的重要指标之一。它既反映企业拓展市场的力度,也隐含着企业合规与否、运行效率高低的深层信息。同花顺(246.150, 11.15, 4.74%)数据显示,2025年A股医药生物行业销售费用为3291亿元,同比微降,该指标已连续两年呈现下滑态势。 从具体数据分析,一部分企业销售费用下滑,是营收下降的被动结果,属于业务收缩的连锁反应。但整体来看,行业销售费用的下滑态势,其实是企业降本增效的直观体现。深入剖析还可以发现,数字背后藏着的,是医药行业一场深刻的结构性洗

贝泰妮营销支出近27亿,营收不增反降

4月26日晚间,贝泰妮(300957)披露了2025年度业绩报告。报告期内,公司录得营业收入53.6亿元,同比下滑6.6%;归属于母公司的净利润为5.06亿元,同比微增0.5%;扣除非经常性损益后的归母净利润为3.56亿元,同比大幅上升48.2%。 贝泰妮解释称,报告期内公司收入与利润的波动,主要受几方面因素共同作用:首先,为稳固市场地位并培育新品牌与新产品,公司持续加大了品牌建设、渠道拓展和营销方面的投入;其次,为顺应市场趋势及渠道变革,公司积极布局即时零售与内容电商等新兴增长领域,产生了相应的战略性开

国产GLP-1破局者银诺医药:年销过亿却亏损加剧,三大隐忧浮现

2025年,依苏帕格鲁肽α注射液正式获批,银诺医药就此在国产长效GLP-1领域抢得先机。首个完整财年,公司晒出成绩单:营业收入1.32亿元,毛利率89%,净亏损却达3.41亿元。 市场对本土GLP-1药物期待颇高,然而这份财报折射出残酷真相:获批上市不等于商业变现。在跨国药企与仿制产品的前后围堵中,银诺医药遭遇三重深层危机。 一、毛利率"注水",实际成本遭财务操作遮蔽 2025年银诺医药录得89%的毛利率,在创新药行业堪称惊艳。但仔细审视其会计操作,该数据暗藏"泡沫"。 财报附注显示,产品上市前的生产开支

吉比特业绩亮眼背后暗藏风险?营销支出翻倍 新游储备不足

出品:新浪财经上市公司研究院 文/夏虫工作室 核心观点:吉比特(401.970, 14.27, 3.68%)表面增长迅速,实则或存隐患。一方面,公司核心老产品《问道》《一念逍遥》等增长乏力,流水持续下滑,而新游戏储备似乎较为匮乏;另一方面,新游戏业绩超出预期背后是营销费用大幅攀升,这种靠买量换来的增长能否持续存疑。值得关注的是,公司销售费用增幅远超营收增速。 今年一季度,吉比特营收和净利润双双增长。 据一季报预告,公司预计2026年第一季度归属于上市公司股东的净利润为4.5亿元至5.3亿元,与去年同期相比

三七互娱流量采购驱动策略失效 营收持续下滑引质疑

登录新浪财经APP 搜索【信披】查看更多考评等级 出品:新浪财经上市公司研究院 文/夏虫工作室 核心观点:三七互娱(23.290, 0.67, 2.96%)(维权)“流量采购驱动增长”策略是否面临瓶颈?一方面,公司收入连续五个季度出现负增长态势,与行业整体向好趋势形成鲜明反差,这是否反映出流量采购边际效益已明显减弱?另一方面,公司部分主力成熟产品步入衰退阶段,在“重营销、轻研发”的经营格局下,新品似乎难以有效承接以抵消产品周期带来的冲击。更需引起关注的是,管理层因历史关联交易所致信息披露违规而受罚,暴露出

*ST兰黄申请撤销退市警示,营收3.69亿但销售费高达2.48亿

来源:每日经济新闻 记者:杨建 4月12日晚间,曾经被誉为“西北啤酒王”的*ST兰黄(9.930, 0.47, 4.97%)发布公告,表明公司已满足撤销退市风险警示的条件,计划向深交所提交申请。不过,最终能否获批仍取决于交易所的审核结果。值得注意的是,公司在商业模式上进行了革新,2025年大力推行电商直播。在带动线上营收同比激增3787.12%的同时,也导致报告期内销售费用飙升至2.48亿元,同比增幅达284.20%,广告宣传支出更是激增超6000%。 营收达标,公司申请撤销退市风险警示 4月12日晚间,

泽璟制药'增收不增利'困局:营收破8亿,亏损反扩大

作为科创板首家以'零盈利'状态登陆资本市场的生物医药公司,泽璟制药(97.770, -0.23, -0.23%)(688266.SH)在2025年达成了四款药品全面纳入医保、全年营收突破8亿元的重要里程碑。然而,亮眼业绩数据的背后,却是更加残酷的真相:亏损幅度不减反增,经营性现金流六年来首次呈现负值,销售开支更是历史上第一次超过研发支出。这家曾被冠以'本土创新药明日之星'光环的企业,正陷入'销售额攀升却利润缩水'的难堪境地。 一、销量攀升亏损加剧:盈利转折点难觅,支出结构极度扭曲 2025年,泽璟制药录得

思索技术再闯IPO:申报前研发扩员明显,低学历占比持续走高

出品:新浪财经上市公司研究院 作者:IPO再融资组/图灵 近期,曾因前次“带病申报”失利的东莞市思索技术股份有限公司(以下简称“思索技术”),在更换保荐机构后再度向创业板发起IPO冲击。 2023年12月,思索技术在五矿证券保荐下首次提交IPO申请,但仅过29天便主动撤回,随后被监管认定存在“带病闯关”情形,公司及相关责任人、五矿证券以及保荐代表人,分别收到通报批评、书面警示函等监管措施或纪律处分。 本次IPO,思索技术将保荐券商改为光大证券。与此同时,公司依旧面临毛利率高于同行、销售费用率偏高等疑点。申