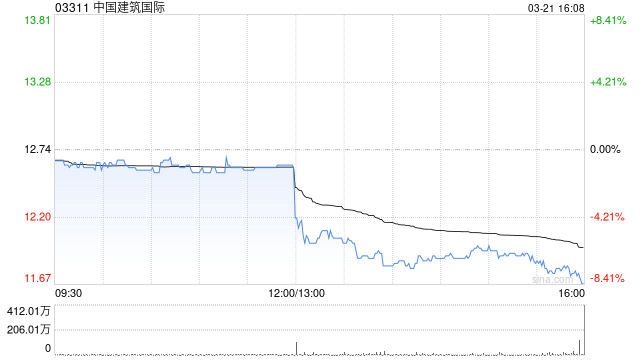

瑞银维持中国建筑国际买入建议,目标价降至11.5港元

瑞银发表研究报告指出,将中国建筑国际(8.92, -0.01, -0.11%)(03311)的目标价格下调14.8%,由13.5港元调整至11.5港元,并持续给予“买入”评级。基于2025年业绩及2026年展望,该行分别调低2026年和2027年盈利预期25%与27%。自2025年中期以来,该公司股价累计下跌逾20%。该行认为,这一跌幅已充分反映因中国建筑兴业(0.84, 0.03, 3.70%)(00830)影响而导致的2025年盈利未达标(若撇除中国建筑兴业,核心业务增长依然可观)。尽管该行预计202

花旗看好恒瑞医药,目标价134港元并给出买入评级

花旗发布研究报告指出,对恒瑞医药(01276)H股给予134港元的目标价以及“买入”评级。花旗表示,恒瑞医药2026年第一季度创新药销售额同比增长26%,达到45亿元人民币,占产品销售额的比重从去年同期的54%上升至62%。 公司管理层重申2026年创新药销售额同比增长超过30%的目标,并指出3月份医院准入速度加快,为全年销售增长打下了基础。公司2026年第一季度确认了与葛兰素史克(GSK)合作的BD收入7.87亿元人民币,全年预计约为2.5亿元人民币。该公司合作产品进展顺利,Ribupatide(GLP

高盛重申小米买入评级,目标价41港元

高盛发布研究报告指出,小米集团-W(31.22, 0.04, 0.13%)(01810)本周三(22日)推出了MiMo-V2.5系列模型,包括MiMo-V2.5、MiMo-V2.5-Pro及MiMo-V2.5-TTS,距离3月发布的MiMo-V2-Pro系列仅相隔约一个月。其中MiMo-V2.5-Pro作为新一代旗舰基础模型,目前在Artificial Analysis智能指数中位列全球前五,在中国模型中与Kimi K2.6并列第二,在编码代理、通用代理及推理等多项感知模态上接近Gemini 3.1 Pr

富瑞看好MiniMax-W,予“买入”评级,目标价1118港元

富瑞研究报告指出,MiniMax-W(00100)全模态模型具备独特的传播效应,并能增强模型智能;公司聚焦于智能提升(如LLM、编码)和创意增强(如影片、语音、音乐),终极目标是达成通用人工智能(AGI)及提升经济效益(GDP的百分比),给予该股“买入”评级,目标价1,118港元。报告指出,即将发布的新模型备受关注,预计M3.0和Hailuo 3.0将于年中前后推出,认为MiniMax展现了强大的执行能力,并通过协同的闭环模型与框架提供更优的用户体验。这一整合将成为另一加速引擎,因为框架能够捕获高价值的真

瑞银看好李宁 给予买入评级 目标价28.6港元

瑞银发布研究报告指出,李宁(20.06, 0.22, 1.11%)(02331)品牌首季成人系列(不含李宁YOUNG)零售销售额同比增长中单位数,整体零售销售额同比增长高单位数,符合该行预期;其中李宁YOUNG增长超过20%。该行目前给予李宁“买入”评级,目标价28.6港元。 期内,成人系列线下及线上渠道分别实现中单位数及高单位数增长,线下零售增长主要得益于Outlet录得双位数增幅;数据与全年指引一致,且与安踏体育(83.55, -0.60, -0.71%)(02020)同期表现相当。 该行认为,耐克策

高盛维持李宁买入评级,目标价调至26.7港元

高盛发布研究报告指出,李宁(20.06, 0.22, 1.11%)(02331)品牌一季度成人系列零售销售收入同比增长中单位数,若加上同比增长超过20%的童装业务,整体零售销售收入同比增长高单位数。该机构认为,若消费趋势平稳,下半年基数效应将更有利,因此维持对李宁的“买入”评级,目标价定为26.7港元。公司认为一季度经营表现符合内部预期,并重申全年销售增长高单位数及净利润率达高单位数的目标,同时将持续监测年内剩余时间的终端市场动态。该机构重申对李宁品牌基本面改善的积极看法,认为一季度业绩提供了更多佐证,包

高盛继续看好福耀玻璃,维持买入评级及73港元目标价

高盛发布研究报告指出,维持对福耀玻璃(03606)H股的“买入”评级,以16.7倍2026年预测市盈率为基准,设定12个月目标价为73港元;同时,以18.5倍2026年预测市盈率为基准,A股目标价维持在73元人民币。该行将2026至2028年的每股盈利预测调整幅度在下调1%至上调2%之间,反映了出货量增速放缓以及平均售价上升幅度加大的预期。福耀玻璃今年首季度收入同比增长5%,主要受全球汽车行业产量同比下滑5.2%的影响,但福耀出货量仅下降3.7%,显示其市场份额在持续扩大。管理层认为,尽管地缘政治紧张,成

花旗研报:中国铝业获“买入”评级 目标价15.94港元

立足香港,放眼全球。新浪财经全球资本峰会金曜奖投票现已开启!发掘最具价值的资本力量,你的支持至关重要,请立即投票。 花旗发布最新研报指出,中国铝业(02600)在2026年第一季度的净利润达到55.27亿元人民币,同比增长56%,环比增长207%,此前预告的数据与实际相符。花旗维持对中国铝业H股的“买入”推荐,设定的目标价为15.94港元,依据是2026年2.81倍的市账率估值。 此外,花旗此前开启了为期30天的中铝上行催化剂观察期,预计在公司董事长及管理层与投资者交流时,将释放积极信号;同时也指出市场可

高盛研报:腾讯维持买入评级 目标价700港元

新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 高盛发布研报,决定维持对腾讯控股(494.8, -0.40, -0.08%)(00700)“买入”评级,并将目标价定在700港元。虽然腾讯今年全年的利润增长有所放缓,但该行预计公司今年第一季度及全年的经调整经营溢利将分别实现10%和8%的同比增长。 腾讯推出了开源Hy3 preview语言模型,这是集团在AI战略重组后的首个实质成果,其性能表现和对智能体功能的侧重基本达到了预期。该模型由首席AI科学家姚顺雨(前Ope

花旗看好周大福创建 首予买入评级 目标价10.6港元

扎根香港,放眼全球。新浪财经全球资本峰会金曜奖投票开启!探寻最具价值的资本力量,您的支持至关重要 请投一票 花旗发布报告指出,首次关注周大福创建(00659),给予“买入”评级,目标价定为10.6港元。该机构认为周大福创建具备优势,原因包括:(1)可持续且增长的分红策略(预计2026财年股息率约7%);(2)借助周大福人寿的保险业务实现强劲的应占经营溢利(AOP)增长(预计2026财年+17%);以及(3)活跃的资本运作。 该行指出,周大福创建自上市23年以来坚持每年派息,现金流分析表明过去五年股息覆盖率

美银证券调高ASMPT目标价至190港元,维持买入建议

美银证券发表研究报告指出,把ASMPT(164.4, 9.90, 6.41%)(00522)2026至2028年的每股盈利预期分别提升21%、14%和13%。同时将目标价从160港元上调至190港元,以体现对每股盈利及股息增长更加乐观的预期,并维持"买入"评级不变。ASMPT今年首季业绩表现大幅超越市场及该行预测。营收达40亿元,按年增加27%,以美元计算则上升32%;非GAAP毛利率、营业利润率及每股盈利各为39.5%、10%和0.8元,优于市场预期的0.56元及该行预估的0.51元。主要推动力可能来自

瑞银上调ASMPT目标价至200港元 维持“买入”评级

瑞银研究报告指出,ASMPT(00522)首季每股收益达0.78元,超越市场预估的0.6元,主因营收增长且毛利率提升。季度新接订单环比增幅达46%,优于3月初给出的20%预期;其中半导体解决方案(SEMI)订单环比增23%,表面贴装技术(SMT)订单环比飙升70%,刷新历史纪录。该行已将2026至2027年的营收增速预测上调至32%和21%;目标价由141港元上调至200港元,并继续给予“买入”评级。 公司预计第二季度订单量将保持高位,SEMI订单料将环比上涨,但SMT订单可能受首季高基数影响而趋缓。瑞银

ASMPT股价飙升超5%,花旗上调目标价至180港元

ASMPT(164, 9.50, 6.15%)早盘涨幅超过5%,截至发稿,股价上涨4.85%,现报162港元,成交额2.26亿港元。 ASMPT近期披露一季度业绩,主营收入达39.7亿港元,同比增幅32.0%。值得注意的是,新签订单总额为56.7亿港元,环比劲增46.0%,显著超出市场预期。数据显示,ASMPT首季净利润约3.24亿港元,同比激增192.9%。 花旗发布研报,把ASMPT(00522)目标价从145港元上调至180港元,对应2027年预测市盈率37倍,维持“买入”评级。该行指出,公司今年首

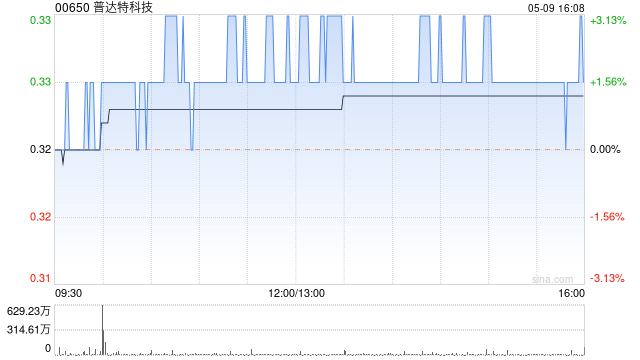

普达特科技股价暴涨近四成 华鑫证券重申买入建议

普达特科技(0.55, 0.14, 32.53%)(00650)盘中涨幅显著,截至今日,股价上涨34.94%,当前报价0.56港元,交易额达2545.87万港元。 工银瑞信基金指出,在外部环境日益严峻的背景下,技术突破与出口限制政策将促进国产半导体设备加快应用。 华鑫证券研究报告指出,鉴于公司半导体设备正处于新产品(LPCVD、槽式清洗)推广初期,且在半导体高端清洗及薄膜沉积两大“关键领域”具备核心优势;随着设备在晶圆厂通过大规模验证并开始批量交付,公司有望在2027财年迎来盈利转折点,毛利率步入上行周期

思格新能股价飙升逾5% 瑞银首推“买入”评级

思格新能(06656)开盘后涨幅突破5%,截稿时上涨4.97%,报价591港元,成交额达2.05亿港元。 据公开信息,思格新能是全球分布式储能系统(DESS)解决方案的领军企业。依据SunWiz报告,2025年思格新能在澳大利亚、爱尔兰、南非等地的1MWh以下系统市场占有率稳居榜首,在英国、瑞典、荷兰等地同样名列前茅。深耕高价值市场不仅带来了可观的商业回报,更建立了牢固的品牌护城河。伴随亚太及拉美等新兴市场的开拓,公司的成长天花板不断抬高。 瑞银发布研报,首次给予思格新能(06656)“买入”评级,目标价