美股强势攀升两大指数刷新峰值 和谈预期点燃市场热情

美股持续上扬,标普500与纳斯达克(24016.0169, 376.93, 1.59%)100指数同步刷新历史峰值。市场对美伊达成停火协议及企业亮眼财报抱有期待,吸引资金大举流入股市。 标普500指数攀升0.8%,突破1月底的前高7002.28点,金融与科技板块表现突出。纳斯达克100指数创下2019年以来最长连涨纪录,涨幅达1.4%,盘中触及历史新高。 "中东地区局势降温信号提升市场冒险意愿,原油价格回落也减轻了通胀压力,"LPL Financial首席技术策略师Adam Turnquist就纳指连涨现

花旗报告:看好中国铝业上行潜力,设定15.94港元目标价

花旗银行发布研究报告表示,启动对中国铝业(02600)未来30天股价上行催化因素的观察,给予“买入”评级,目标价设定为15.94港元。该行认为铝业板块依然是其最为看好的领域,预计中铝管理层的未来指引将成为股价的积极推动力。 该行计划本周为中国铝业主持与主席及首席财务官的会议,预计管理层将回应投资者的关切。其中包括,预计管理层将提供资产减值损失同比减少的指引; 预计管理层将给出股息支付率稳步提升的指引,这与去年派息率不及预期的情况形成对比;此外,市场可能低估了伊朗地区冲突对铝业供应链造成的潜在中断影响。 责

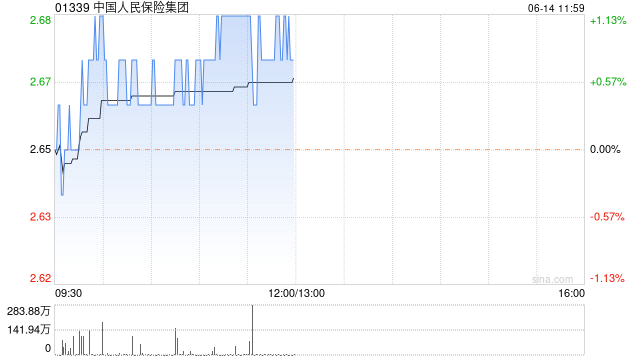

花旗下调人保集团目标价至6.8港元,评级维持“买入”

花旗发布研究报告,在评估中国人民保险集团(5.36, -0.14, -2.54%)(01339)2025财年业绩后,对其财务模型进行了更新。该行将公司今明两年的每股盈利预测分别下调了9%和10%,主要原因是预计其持有的保险合约所产生的财务费用将会增加。基于此,花旗将人保的目标价从7.9港元调整至6.8港元,但依然维持“买入”的投资评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止

花旗维持对ASMPT买入评级 目标价145港元

花旗发布研究报告,重申对ASMPT(00522)的“买入”评级,目标价145港元。ASMPT股价昨日(14日)早盘反弹逾5%,自2021年以来首次突破120港元的历史阻力位。该行认为,股价强势主要受新闻报道推动,称ASMPT近期向三星电子展示了其HBM TCB技术,项目已进入共同评估阶段。若消息属实,ASMPT有望将三星发展为第二家主要客户,进一步巩固其在TCB市场的领导地位。 花旗指出,随着行业在先进封装领域的资本开支增加,ASMPT的业务基本面正持续改善。公司持续推进营运精简,包括出售潜在NEXX及S

国金证券首次覆盖劲方医药-B 给予买入评级目标价55.63港元

国金证券发布研报称,预计劲方医药-B(02595)26/27/28年销售收入为1.46/1.60/3.35亿元,同比+12.3%/+9.4%/+109.1%,归母净利润为-1.85/-1.84/-2.36亿元。基于DCF模型估值,计算合理市值为179.7亿元,对应合理目标价为55.63港元/股。首次覆盖,给予“买入”评级。 国金证券主要观点如下: 专注“难以成药”靶点开发 精确布局全球核心赛道 公司构建了围绕RAS信号通路为核心的差异化管线矩阵,包括国内首款获批上市的KRASG12C抑制剂氟泽雷塞、全球研

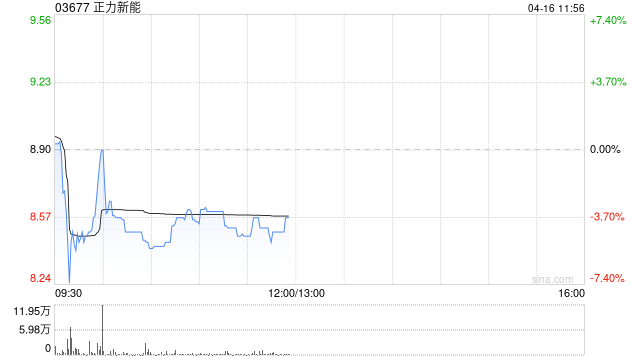

兴业证券:提升正力新能投资评级至"买入" 把握潜在布局机会

兴业证券发布研报指出,预计正力新能(03677)2026-2028年归母净利润分别为12.90、18.76、25.98亿元,分别同比+59.6%、+45.4%、+38.5%;截至2026年4月14日收盘,公司股价对应2026-2028年PE依次为13.6x、9.4x、6.8x。2026年4月14日,公司IPO前股本大规模解禁,风险释放;同日,公司控股股东发布1年禁售承诺,彰显信心。该行看好公司长期成长空间,同时考虑公司解禁风险释放、当前估值具备吸引力,提升评级至"买入",建议投资者把握潜在布局时机。 兴业

段永平力挺王宁,重仓泡泡玛特:壁垒超预期,已连续研读多日

段永平公开表示“我是王宁的忠实拥趸”,并再次确认加仓!他指出泡泡玛特的护城河远超预期,为此“连续数日深入研究”;受此消息提振,公司股价在短短两天内累计飙升逾10% 红星资本局4月15日报道,知名潮玩企业泡泡玛特(09992.HK)股价持续上扬。继前日盘中劲升8%之后,今日表现依旧强劲,截至发稿,股价报167.9港元,总市值达2251.61亿港元,连续两日累计涨幅超过10% 值得关注的是,著名投资者段永平近期频频发声,并明确表示已再次买入泡泡玛特。 4月14日上午,段永平通过出售看跌期权的方式确认加仓泡泡玛

老铺黄金午后飙升超6% 花旗维持“买入”评级

老铺黄金(06181)午后涨幅一度突破6%,截稿时股价报666港元,涨幅5.71%,成交额达到6.76亿港元。 4月8日,老铺黄金在招聘网站发布了北京、上海及杭州等地的驻店客服经理职位,该职位要求求职者拥有6年以上的航空空乘经验,且需具备3年以上的乘务长任职资历。 近期,花旗发布研报指出,老铺黄金管理层对短期及长期销售前景抱有坚定信心。虽然近期金价有所回落,但花旗观察到客户行为积极,短期销售前景依然向好。从长远来看,无论是入门级还是超高净值客户群体,都具备巨大的扩张潜力,预示销售有望进一步攀升。花旗维持老

广发证券:给予金蝶国际“买入”评级 目标价约17.94港元/股

广发证券(16.6, 0.48, 2.98%)发布研报称,维持前期预测,预计金蝶国际(8.48, -0.08, -0.94%)(00268)2026-2028年主营业务收入分别为79.13亿元、89.01亿元、99.39亿元,同比增速分别为12.9%、12.5%、11.7%。参考可比公司估值,该行给予金蝶2026年7倍PS估值倍数。参考汇率1港元=0.87人民币,对应每股合理价值约17.94港币/股,维持“买入”评级。广发证券主要观点如下:ARR继续保持可观增长,26Q1主要产品NDR表现稳健,该行预计利

浙商证券重申中国宏桥买入评级 高股息彰显投资价值

浙商证券发布研究报告指出,电解铝行业景气度持续攀升,受益于铝价上行,中国宏桥(38.26, -0.78, -2.00%)(01378)利润弹性显著。基于保守预测,假设2026至2028年铝价均价分别为23500元/吨、25000元/吨、26000元/吨,氧化铝均价为2700元/吨,则预计公司在这三年间的归母净利润将分别达到342亿元、404亿元和430亿元,对应目前股价的市盈率(E)为9倍、8倍和7倍。若2025年维持现有分红比例,公司股息率水平预计约为7%,投资价值突出,因此维持“买入”评级。 浙商证券

华尔街热捧老龄化主题新股Janus Living

众多华尔街投行分析师于本周二启动对Janus Living的追踪,并给出买入或增持评级。这只聚焦养老地产领域的REIT在3月20日从Healthpeak Properties剥离后,正式登陆纽交所挂牌上市。 美银证券指出,Janus Living占据有利赛道,将受益于人口结构老龄化浪潮,今年首批婴儿潮世代将迈入80岁门槛。 分析师Farrell Granat在致客户报告中指出:"我们认为,Janus Living聚焦养老住宅的战略定位、稳健的财务结构以及优质的运营合作伙伴,将助力该公司持续实现超常规的盈利

花旗下调上海医药目标价至13.5港元 鉴于毛利承压 重申买入评级

花旗发布研究报告指出,依据最新销售动态,对上海医药(11.73, -0.09, -0.76%)(02607)今明两年收入预期作出相应调整;鉴于毛利率承压,下调净利润预测,同时新增2028年预测数据。该行认为,管理层执行风险、整合进程慢于预期,以及处方药网络销售放宽政策推出迟缓等因素,均构成潜在下行压力。花旗将上海医药目标价由14.2港元调整至13.5港元;维持“买入”评级不变。最新预期2026至2028年销售收入分别为2985.8亿、3190.18亿及3409.01亿元人民币;净利润分别为49.56亿、5

大华继显调低阿里健康目标价至6港元 因创新药与AI投入加大

大华继显发布研究报告指出,阿里健康(4.51, 0.12, 2.73%)(00241)重申其2026财年营收增长目标为年增10%至15%,同时将调整后净利润增长目标从20%至30%调整至10%至20%,原因是公司增加了对创新药物和人工智能领域的投资。该行将集团2026财年调整后净利润增长预期从25%下调至15%,同时维持2026-2028财年营收和调整后净利润复合年均增长率分别为13%和24%,主要受益于创新药物的强劲发展、与阿里巴巴协同效应的深化以及人工智能应用的持续扩展。维持“买入”评级,但目标价从7

美银证券下调阿里健康目标价至6港元 维持买入评级

美银证券发布研究报告指出,预期阿里健康(4.5, 0.11, 2.51%)(00241)2026财年的营收将达到预期水平。由于公司自下半年起,在人工智能及创新药物销售领域增加了投入,该行将其2026财年经调整净利润的增长预测下调至20%(此前预期为35%)。美银证券因此将阿里健康的目标价从6.56港元调整至6港元,并重申了“买入”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止

瑞银调低新秀丽目标价至22.7港元 估值回落超预期

瑞银发布报告,把新秀丽(15.02, 0.16, 1.08%)(01910)目标价从23.3港元下调至22.7港元,维持“买入”评级,觉得估值具备吸引力,预计2026年股息率大概5%,公司若能在美国双重上市,将为估值重估提供契机。 新秀丽股价今年至今大约跌了25%,主要受油价上涨拖累毛利率、地缘政治干扰旅游需求、航班供给减少票价上涨、首季营收指引不及预期、双重上市可能延期,以及主席Tim Parker退休等人事变动影响。该行觉得,近期的估值下调幅度超过了基本面情况。 瑞银预计,下月13日公布的首季业绩将大