智谱股价飙升逾5% 瑞银首度覆盖看好前景

智谱(02513)开盘后涨幅突破5%,截稿时股价上扬5.21%,报999.50港元,交易总额达到4.57亿港元。 瑞银发布研究报告,首度覆盖中国大模型企业智谱(02513),评定为“买入”,目标价设定为1,160港元。该行认为,智谱在提升模型智能方面表现优异,尤其是代码生成能力。展望2026年初,随着企业对AI需求的转折,智谱有望实现商业化的重大突破,其发展路径与美国AI公司Anthropic颇为相似。 编辑:卢昱君 新浪财经声明:本文转载自合作媒体,旨在传递更多信息,内容仅供参考,不构成投资建议。 郑重

美股散户周一买入规模创4月初以来新高

散户交易动能持续积聚,伴随纳税日利空因素减弱,周一创下自4月6日以来散户单日买入规模新高。与此同时,中东地缘紧张局势缓和与波动性下降,也将助力散户参与度提升。周一交易量与散户活动在4月中旬后逐步走强的季节性特征相符。但纵观整体市场股票持仓格局,参与度仍存在提升空间。截至目前,美股仓位调整自低点的回补幅度,约为类似快速复苏行情中通(25.54, 0.25, 0.99%)常水平的一半。

Reddit股价跌势不止,分析师却称这是抄底良机

社交媒体巨头Reddit的股价在今年累计下挫了约28%,从去年的最高点回落幅度超过了40%。不过,尽管投资者对这家平台的前景心存顾虑,部分分析师却视此为“绝佳的入场良机”。 股价下跌的驱动因素 今年Reddit股价的大幅回落,主要归结于两大隐忧。其一是市场担心Reddit在与AI开发者的数据授权谈判中,正在丧失定价话语权。其二是用户流量增速的放缓,引发了市场对于其增长动力的质疑。 介入理由 分析师给予该股“买入”评级,目标价定在200美元。该机构认为,Reddit“相比同行严重未充分挖掘商业价值”,其“以

瑞银首次覆盖智谱 给予买入评级看高至1160港元

瑞银发布研究报告称,首次覆盖内地大模型开发商智谱(02513),给予"买入"投资评级,目标价1,160港元。该行认为,智谱在提升模型智能方面拥有良好发展轨迹,尤其在编码能力上,随着企业AI需求预计在2026年初迎来转折点,有望实现商业化突破,其战略布局与美国AI企业Anthropic相近。瑞银指出,智谱的GLM-5.1模型在长时程任务处理时间上达到约8小时(人类等效),在全球开源模型中位居首位,正在逐步缩小与Anthropic的差距。该行看好其广阔的市场前景,因为模型智能的提升可将应用场景从以开发者为核心

财通证券给予TCL电子买入评级 利润前景可观

财通证券研报指出,TCL电子(01070)2026年将在产品端实现结构性优化,北美高端渠道及欧洲media market渠道持续拓展;全球中高价位新品推广进展顺利。预计公司2026至2027年经调整归母净利润分别为30.4亿及34.5亿港元,对应PE值为11.5倍及10.1倍,维持"买入"评级。

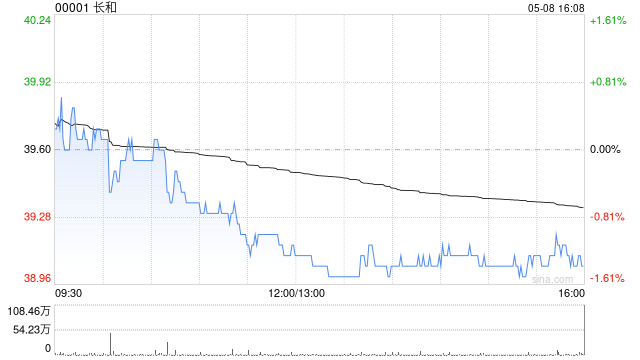

瑞银维持长和买入评级 目标价67港元

瑞银发布研报表示,据悉怡和正与长和(64.7, 0.50, 0.78%)(00001)洽谈收购其百佳超级市场业务,并计划与DFI零售集团辖下惠康合并。该行参考同业约9倍的企业价值倍数(EV/EBITDA)进行估算,百佳估值或介乎2亿至3亿美元。对于长和而言,百佳所属的「其他零售」业务去年仅贡献1.67亿港元的EBITDA,占整体零售业务总额不足1%,显示出售该业务对其盈利或估值的影响有限。目前该行给予长和目标价67港元及「买入」评级。 该行认为,此次交易对DFI零售而言是市场整合的契机,可透过扩大规模获取

国元国际:周黑鸭获买入评级,目标价2.11港元

国元国际在研究报告中指出,周黑鸭门店调整成果显著,单店运营效率表现突出,同时新兴渠道已开始带来业绩增长点,未来在门店与渠道的双重驱动作用下,将开拓全新增长空间。该机构预计2026-2028年公司净利润分别为1.88亿、2.22亿及2.56亿元,给予2026年约20倍市盈率估值,对应目标价2.11港元,较当前股价具备33.5%的上升潜力,维持买入评级不变。

花旗重申中国移动买入评级,目标价105.1港元

花旗发布研究报告指出,中国移动(83.55, 1.75, 2.14%)(00941)第一季度总收入达到2,664.8亿元人民币,同比增长1%,超出市场预期2.5%,但服务收入同比小幅下滑1.1%至2,198.5亿元。受研发和网络相关成本上升影响,EBITDA同比下降5%至766.7亿元,低于市场预期5.2%,EBITDA利润率同比收窄1.8个百分点至28.8%。股东应占净利润同比减少4.2%至293.4亿元,低于市场预期2.8%。该行给予中国移动“买入”评级,目标价为105.1港元。 该行表示,中国移动第

花旗上调大族数控评级 给出160港元目标价

花旗发布研究报告指出,大族数控(03200)首季净利润同比大幅增长177%,达到3.23亿元人民币,主要得益于收入同比增长104%以及成本管控成效显著。该行维持H股“买入”评级,目标价定位160港元。该行进一步指出,首季毛利率同比提升3.5个百分点至33.1%,但相比去年第四季度的42.2%有所下滑,主要原因在于AI相关收入贡献环比下降。管理层预计,随着国内PCB制造商在 今年9至10月陆续启动扩产项目,AI产品收入占比有望在2026年提升至50%至60%,推动下半年毛利率环比回升。花旗对AI PCB及苹

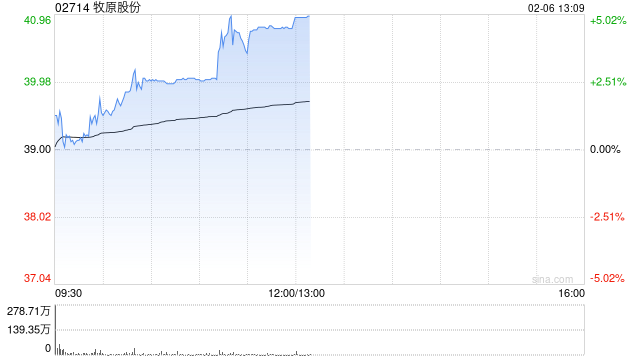

牧原股份早盘升逾4% 高盛维持"买入"评级

牧原股份(02714)早盘大幅上涨,截至发稿,股价涨幅达4.11%,最新报价42.10港元,成交金额5082.72万港元。 近期,高盛发布研究报告指出,预计内地生猪价格已经触底,行业正处于周期底部,反弹在即。该行将牧原股份(02714)港股目标价从68港元调整至64港元,A股目标价从62元人民币调整至58元人民币,评级均为"买入"。 该行指出,当前生猪价格已降至每公斤8.7元人民币(下同),为25年来的最低水平,几乎所有养殖企业均处于现金亏损状态,预计中型养殖场可能在短期内退出市场。该行预计行业有效生猪出

国信证券:湖南黄金评级上调至买入

4月20日,国信证券发布研报指出《金锑龙头,万古金矿待放量》,同时将机构评级由“增持”提升为“买入”。

花旗维持中联重科买入评级 看高至10.80港元

花旗发布研究报告称,将中联重科(01157)从90日上行催化剂观察名单中剔除,预计公司今年首季业绩将受外汇损失影响而表现疲软。该行认为股份短期存在下行压力,但仍维持“买入”评级,目标价10.8港元,因为该行对起重机械和混凝土机械等“中后期周期”产品持更为乐观的态度。

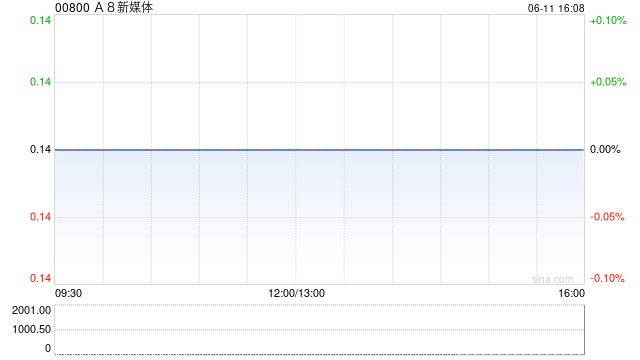

高盛首次覆盖文远知行给予买入评级 目标价54.23港元

高盛发布文远知行(00800)首次覆盖研究报告,给予文远知行买入评级及目标价54.23港元,该目标价相较于4月16日的收盘价21.56港元有151.5%的上升空间。 高盛认为,文远知行作为自动驾驶技术的领导者,其Robotaxi运营服务收入增加和车队规模扩张、在国内及海外市场的先发优势以及用户体验的持续优化,将共同推动公司业务的增长前景。 高盛提到日前文远知行在国内和海外Robotaxi部署的最新进展,例如其在迪拜及利雅得的商业化Robotaxi公众服务及在瑞士、斯洛伐克等欧洲地区的业务落地等。此外,文远

伯恩斯坦力挺英伟达Vera Rubin:新一代芯片性能或飙升5倍

伯恩斯坦最新研报指出,英伟达即将发布的Vera Rubin平台有望巩固其在AI硬件市场的霸主地位。该机构重申对英伟达的买入建议,设定目标价为300美元。据其预测,这款预计2026年下半年面世的新平台,推理能力较现有系统或增强近5倍,训练效率则将提高3.5倍。伯恩斯坦同时强调英伟达市场需求持续旺盛。研报显示,其订单排期已至2027年,而公司最新业绩指引暗示收入规模或达5000亿美元,超越华尔街普遍预期。此外,伯恩斯坦认为英伟达当前估值具备吸引力。报告指出,其股价对应2027年预估盈利的市盈率约为15倍,处于

Netflix股价回调 分析师视作抄底良机

Netflix(97.31, -10.48, -9.72%)因业绩预期不及预期而遭遇重挫,不过不少分析师正把这次下跌看作是建仓的好时机。 市场反应非常激烈。该股在盘前跌超10%,虽然财报数据看似稳健——营收增长了16%,营业利润率提升了50个基点。问题不在于Netflix刚刚公布的业绩,而在于未来的展望。指引不及预期才是打击投资者信心的根源。 然而,并非所有分析师都变得悲观。摩根大通(310.24, 0.29, 0.09%)和摩根士丹利(188.84, 1.52, 0.81%)等机构依然持乐观看法,强调其