品浩高管:市政债券迎来配置良机

品浩(Pimco)市政债投资主管David Hammer表示,目前正是购入美国州政府及地方债券的适宜时点,尤其是在过去一个月该类资产出现回落,长期品种跌幅更为明显。中东局势紧张导致油价攀升并引发通胀忧虑,固定收益市场整体承压。然而市政债券表现尤为疲弱,3月份单月跌幅达2.3%。彭博相关指数显示,这创下自2023年以来最差月度表现,且下跌幅度超过美国国债。受此影响,免税债券与美国国债之间的收益率差距显著扩大。以10年期债券为例,当前两者比率约为67%,远高于年初接近60%的低位,后者是2024年以来的最低纪

Netflix遭抛售后 分析师建议逢低介入

尽管Netflix(97.325, -10.46, -9.71%)股价因最新财报而回落,但分析师普遍维持乐观态度,建议投资者在回调时积极吸纳。 该娱乐巨头披露的首季营收达122.5亿美元,据LSEG统计,这一数据优于市场预估的121.8亿美元,同比去年105.4亿美元亦有16%的增幅。但需注意,其公布每股收益与市场预期的76美分无法直接对比。 不过,Netflix发布的季度业绩指引缺乏亮点,令投资者感到失望。更令市场担忧的是,公司宣布联合创始人兼董事长里德·黑斯廷斯将卸任,加之此前放弃收购华纳(30.57

高盛报告:对冲基金因伊朗局势预期而大举购入股票,规模创纪录

根据高盛(900, 0.51, 0.06%)周四晚间发布的研究报告,依赖算法进行交易的系统化对冲基金在最近五个交易日内,以历史罕见的速度购入股票,其新增的股票持仓规模达到了860亿美元。 这类对冲基金通常利用算法追踪并顺应市场趋势,直至行情结束,其交易决策主要基于市场信号,而非对所投资股票基本面的深入分析。 全球股市周五基本维持在历史高点附近,有望实现连续第三周的上扬走势。投资者正在密切关注周末可能发生的重大进展,这些进展或许将为中东冲突在短期内找到解决途径创造条件。 高盛报告的关键数据摘要如下: 过去五

美银证券下调蓝思科技H股目标价至24港元,维持买入评级

美银证券发布研究报告表示,把蓝思科技H股(06613)的目标价格从28港元调低至24港元,维持"买入"投资评级。该股现时对应2026至2027年预测市盈率为20倍,处于历史均值下方。对于蓝思科技A股(300433.SZ),该行将其评级从"买入"下调至"跑输大市",理由是估值水平较高,当前市盈率为30倍,贴近历史均值,相较于苹果核心供应商平均21倍的估值呈现溢价;A股目标价从33元人民币下调至27元人民币。蓝思科技第一季度出现亏损,主要由于运营费用高企以及汇兑损失所致,预计短期内汇率波动风险与安卓客户订单疲

高盛下调港交所目标价至528港元 维持买入评级

高盛发布研报称,将港交所(00388)目标价由546港元下调3.3%至528港元,投资评级为“买入”。 高盛指出,在港交所公布2026年第一季业绩(4月29日)之前,该行已更新预测,纳入最新交易量及市场动态。3月份现金日均交易量低于预期2%,显示南向交易活动疲软,但这部分被非南向交易量增长所抵消。好在衍生品交易量增长弥补了这一缺口,股票和商品衍生品交易量均较上季大幅攀升。 因此,高盛上调2026年第一季交易费及DNS(托管、保管及代理服务)费用预测1%。总体而言,该行对2026年第一季营收和净利预测分别上

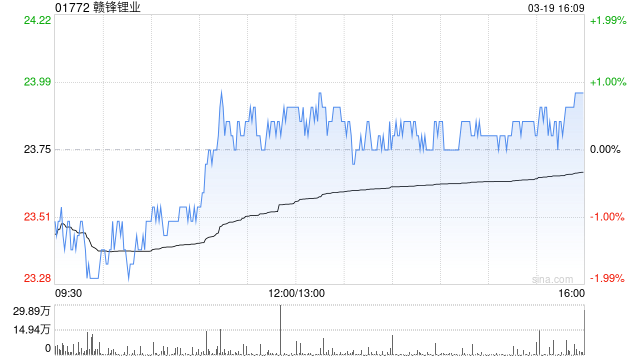

花旗维持赣锋锂业买入评级,目标价66.7港元

花旗研究报告指出,赣锋锂业(81.1, -3.05, -3.62%)(01772)第一季度实现盈利,净利润介于16亿至21亿元人民币之间,按中间值推算核心净利约15亿元,与市场预期相符。业绩大增主要得益于产品均价大幅上扬,当季碳酸锂平均价格达15.4万元/吨,环比增长75%。此外,下游电池市场需求旺盛;ZE Consulting数据显示,电动汽车与储能电池产量同比增幅分别为17%和96%;同时边际成本也实现下降。鉴于市场需求强劲且供应端存在不确定性,花旗认为锂价格面临较大上涨风险。维持赣锋锂业(01772

标普500收复失地,机构看好后续涨势

标普500指数在经历美以对伊战争引发的抛售后已反弹至历史高点,多项市场内部指标显示,这轮涨势可能仍有进一步延续的空间。 多重信号支撑市场乐观情绪 尽管美以对伊战争前景仍不明朗,能源价格持续高企,但市场已出现多个表明反弹势头可能持续的迹象。Carson Group全球宏观策略师Sonu Varghese表示:“过去两周我们看到标普500指数出现了非常强劲的上行推力。动能催生动能,新高就是动能的信号。” 对冲基金和高频交易公司的买入为市场注入了一定的乐观情绪。Nationwide首席市场策略师Mark Hac

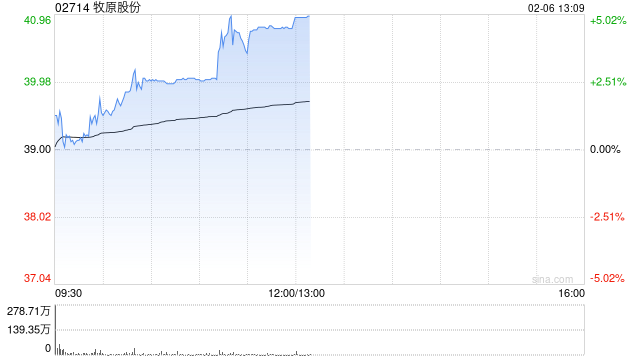

高盛下调牧原目标价 预期猪价触底反弹

高盛发布研究报告表示,预计国内生猪价格触底,产业正处在周期性低谷,预期将开启反弹。该行把牧原股份(02714)港股目标价从68港元调降至64港元,牧原股份(002714.SZ)A股目标价从62元人民币调降至58元人民币,评级同为“买入”。 报告指出,目前生猪价格已下滑至每公斤8.7元人民币(下同),创下25年新低,近乎全部养殖企业面临现金流亏损,预估中小型养殖场短期内恐将退场。报告预计行业实际生猪供给量将在未来几个季度同比减少4%至7%,推动下半年生猪价格反弹至每公斤15元,2027年进一步升至15.3元

光大证券力挺华润置地 维持买入评级 资产运营龙头地位稳固

光大证券(8.15, 0.07, 0.87%)发布研究报告指出,目前国内房地产市场销售延续低迷态势,城市与区域间分化格局凸显,将华润置地(31.24, 0.56, 1.82%)(01109)2026至2027年度归母净利润(基本)预期调低至236.8亿及230.7亿元(此前预估为252.7亿和255.3亿元),并新增2028年度归母净利润(基本)预估238.9亿元,按当前股价测算,对应2026-2028年市盈率(基本)依次为8.2倍、8.4倍和8.1倍。华润置地持续深耕重点城市,在资产运营领域保持领军地位

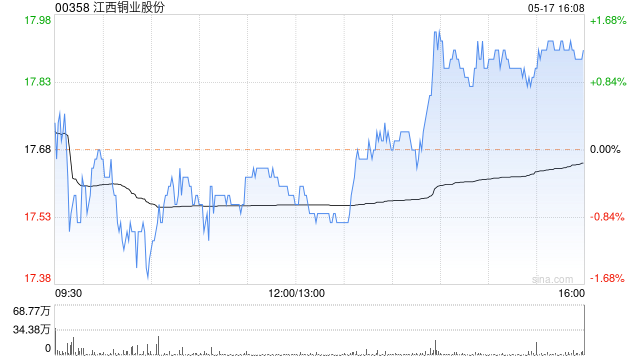

美银证券调整江西铜业投资评级 下调港股目标价至52港元 维持买入

美银证券发布研究报告指出,考虑到本年业绩表现及最新产量预期,调整江西铜业股份(00358)2026及2027财年纯利预测,分别为105亿及114亿元人民币,同比下降14%及21%。该行将江西铜业港股目标价从56港元下调至52港元,A股(600362.SH)目标价从68元人民币下调至63元人民币,维持"买入"评级,主要受益于硫酸价格强劲、铜价韧性、佳鑫国际(03858)投资收益增长,以及SolGold和其他潜在并购带来的自产铜精矿产量长期增长潜力。 尽管现货粗炼及精炼费用(TC/RC)已降至历史低位每吨负7

财通证券给予金蝶国际买入评级 订阅ARR保持稳健增长

财通证券发布研报指出,预计金蝶国际(9.26, 0.79, 9.33%)(00268)2026-2028年实现营业收入79.4/90.4/102.7亿元,现价对应PS分别为3.1/2.7/2.4X。鉴于公司续费与ARR表现维持韧性,AI原生产品推进顺利,维持“买入”评级。 财通证券核心观点如下: 事件 2026年4月13日,金蝶国际披露一季度经营数据,截至2026年3月31日,公司订阅ARR约为42.2亿元,星瀚/星空/星辰NDR分别为103%/96%/94%,AI套件签约金额2.3亿元。 订阅ARR新签

高盛下调港交所目标价至528港元 维持买入评级

高盛发布研报称,更新港交所(00388)预测模型,目标价由546港元下调至528港元,评级“买入”,对应2027年预测市盈率35倍。该行表示,3月份现金日均成交较该行预测低2%,主要由于南向交易活动逊预期,但被非南向成交增加部分抵销。衍生产品成交则表现强劲,股票及商品衍生产品均录得强劲按季增长。该行上调首季交易费及存管费用预测1%,收入及纯利预测上调2%及3%,预计首季纯利同比增长14%。鉴于中东冲突持续,高盛将MSCI中国及沪深300指数目标下调5%及4%,以反映全球滞胀风险、美国利率更趋僵持及地缘政治

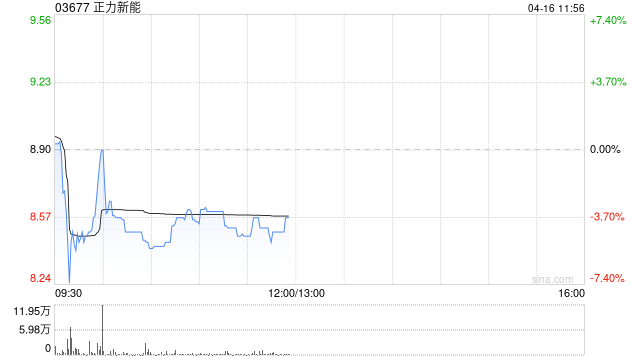

正力新能股价飙升逾6% 兴业证券提升评级至"买入"

正力新能(03677)盘中涨超6%,截至发稿,涨4.72%,报7.98港元,成交额5345.72万港元。正力新能2025年全年营业收入达81.01亿元,同比增长57.9%,较去年同期的51.3亿元实现大幅攀升,净利润8.09亿元,同比增长788.4%,相较于去年同期的0.91亿元实现近8倍增长。2025年全年,正力新能电池总出货量19.8GWh,同比增幅66.7%。值得一提的是,近日公司董事作出自愿禁售承诺,彰显对公司未来发展信心及长远投资价值的充分认同。兴业证券发布研报称,预计正力新能2026-2028

金蝶国际股价飙升逾7% 广发证券给出买入建议

金蝶国际(00268)今日股价快速攀升,涨幅超过7%。截至发稿,股价上升6.49%,当前报价9.02港元,全天成交金额达2.24亿港元。 广发证券发布研究报告指出,维持原有预测模型不变,预计金蝶国际(00268)2026至2028年间主营业务收入将分别达到79.13亿元、89.01亿元、99.39亿元,对应同比增速为12.9%、12.5%、11.7%。结合同业估值水平分析,该机构采用2026年7倍市销率进行价值评估。按照1港元兑换0.87人民币的汇率计算,每股合理估值约为17.94港币,继续维持买入评级。

美股齐创新高:标普纳指刷新历史峰值 地缘缓和引爆升浪

美股延续上升动能,标普500与纳斯达克(24016.0169, 376.93, 1.59%)100指数同步刷新历史峰值。市场对美伊达成停火协议及企业亮眼财报抱有殷切期望,资金大举流入股市。 标普500指数收涨0.8%,站稳7000点关口,创下自1月底以来的首次历史新高,其中科技与可选消费板块表现最为抢眼。 纳斯达克100指数劲升1.4%,缔造自2019年后最长连涨天数,并斩获10月以来的首个历史收盘高位。 美国银行(54.32, 0.97, 1.82%)与摩根士丹利(191.62, 8.28, 4.52%