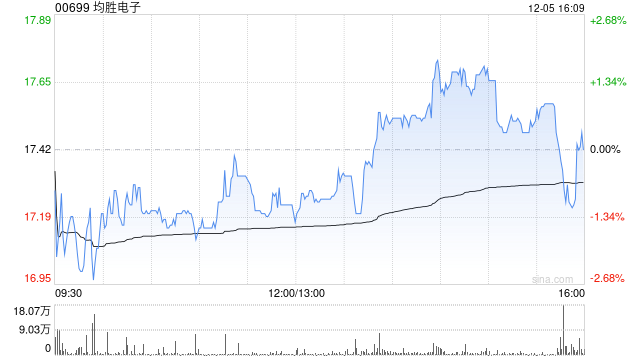

美银证券首评均胜电子 目标价21.4港元 建议买入

美银证券发表研究报告指出,均胜电子(00699)上一季度营收同比提升4%;毛利率较上年同期提高0.2个百分点至18.3%;营业利润达8.33亿元人民币,同比激增154%,净利润录得2.16亿元人民币。美银证券首次给予均胜电子H股「买入」评级,目标价位21.4港元,采用综合估值法得出。

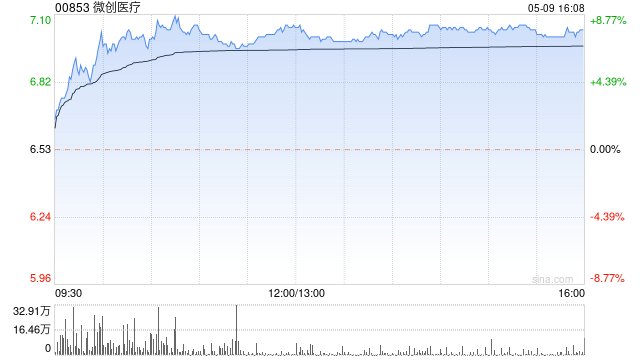

美银下调微创医疗目标价至13.9港元 维持买入看法

美银证券在最新研报中表示,微创医疗(9.1, -0.26, -2.78%)(00853)于2025年实现总收入11.05亿美元(下同),在排除汇率变动影响后同比上升6%,整体表现符合该行预估。该行并指出,集团旗下GloMatrix全球商业化平台已达到盈亏平衡,并已成长为公司主要增长动力,2025财年带动相关收入在剔除汇兑影响后同比增加78.8%至1.639亿元。鉴于资产负债状况改善,该行调低了对微创医疗融资成本的预测,并将其目标价由17港元下调至13.9港元,同时维持“买入”评级,认为公司在海外市场及手术

中国铝业盘中走高近3% 瑞银维持买入观点

中国铝业(12.78, 0.38, 3.06%)(02600)在发布盈喜后盘中上涨接近3%,截至发稿,股价升2.66%,报12.73港元,成交额为3.35亿港元。 4月8日,中国铝业公布公告称,公司预计2026年第一季度归属于上市公司股东的净利润约为人民币53.02亿元至55.85亿元,同比上升50%至58%;预计2026年第一季度归属于上市公司股东的扣除非经常性损益净利润约为人民币51.37亿元至54.20亿元,同比增加49%至58%。 瑞银在研报中表示,中国铝业预计2026年首季纯利为53亿至56亿元

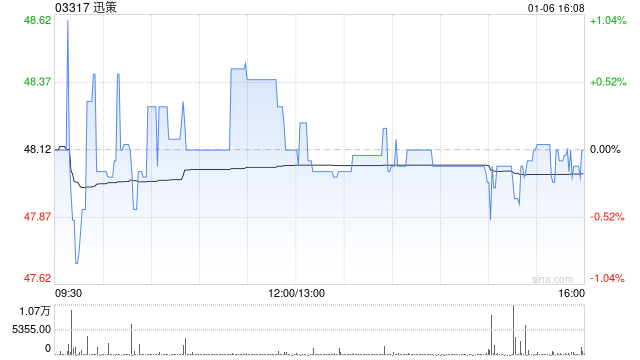

迅策早盘大涨逾15%再刷高位 国泰君安国际继续看好

迅策(03317)今早股价一度上涨超过18%,最高触及275.80港元,上市以来高点再次被改写。截至发稿,公司股价涨15.40%,报268.20港元,成交金额达15.69亿港元。 近日,由国家数据局正式命名的AI领域关键术语“词元(Token)”迅速走红网络。数据显示,截至今年3月,我国每日词元调用总量已突破140万亿,相比2024年初放大逾1000倍。与此同时,在商业模式层面,迅策于2025年完成了由订阅制、交易制向按Token计费模式的转变,目前Token收费占比已达到5%,公司预计到2026年这一比

花旗唱好中国宏桥,目标价升至48港元,股价涨逾4%

中国宏桥(38.9, 1.54, 4.12%)(01378)早盘股价攀升逾4%,截至发稿,涨幅达4.39%,现报39港元,成交额为8.56亿港元。据了解,国际铝价大幅上扬,国内铝价亦同步走高,带动上市铝企今年一季度业绩普遍向好。花旗发布研报指出,铝业依然是其最为看好的板块,受中东局势影响,供应将持续紧张,铝产能恢复或需更长时间。以4月8日收市价计算,中国宏桥2026财年预测股息率达6.4%,颇具吸引力。公司亦提供具吸引力的股息支付及股份回购指引,聚焦股东回报。该行目标价由36港元上调至48港元,维持其为行

中航证券维持牧原股份买入评级 预计公司将受益于产业规模调整

中航证券分析指出,牧原股份(44.340, 0.89, 2.05%)(02714)作为生猪养殖行业的领军企业,卓越的养殖管理体系构筑了其核心竞争优势。随着行业产能有望实现理性收缩,该公司正加速布局国际市场,逐步向世界级养殖企业迈进。 在财务表现方面,2025年该公司营收达1441.45亿元,同比增幅4.49%;归属母公司净利润为154.87亿元,同比下滑13.39%;扣除非经常性损益后的净利润为159.88亿元,同比减少14.71%。业绩波动主要源于生猪市场价格走低。中航证券预测,公司2026-2028年

东方证券看好康耐特光学 评级“买入” XR镜片成核心增长点

金吾财讯 | 东方证券(9.250, 0.32, 3.58%)公布调研报告称,康耐特光学(02276)2025年归母净利润保持高速增长态势,且其针对XR(扩展现实)镜片的战略部署或将成为未来的增长引擎。 该公司2025年录得营收21.86亿元,同比增幅6.1%;归母净利润为5.58亿元,同比大增30.2%。盈利水平明显改善,全年毛利率提高3.4个百分点至42%,净利率提高4.7个百分点至25.5%,主要归功于产品结构优化、高毛利业务比重增加、生产自动化水平提升以及规模效应。在业务结构上,公司不断调整。自有

中信建投重申泡泡玛特买入评级 称其平台价值仍存折价

金吾财讯 | 中信建投证券在最新研究报告中表示,泡泡玛特(09992)2025财年各项盈利指标刷新纪录,营收呈现强劲增长态势。该机构指出,企业"多IP、多市场、多品类"的平台化优势仍未获得市场完全认可,故继续给予"买入"投资评级。 研报数据显示,泡泡玛特2025年度总营收达371.2亿元,增幅高达184.7%;毛利率升至72.1%,同比增加5.3个点;调整后净利润130.8亿元,同比飙升284.5%。盈利水平攀升主要得益于海外高价产品收入权重扩大、柔性供应链体系压缩成本以及各项费率明显优化。 从业务结构看

东方证券研报:看好颐海国际2026年增长,维持“买入”评级

金吾财讯 | 东方证券(9.250, 0.32, 3.58%)发布报告称,颐海国际(01579)在2025年展现出盈利能力提升及持续高比例分红的态势。该机构认为,随着经营策略优化及核心管理层回归,关联交易业务将得到修复,预计公司2026年将重回增长轨道,且利润端在精细运营与产品调价下具备更大释放空间。 2025年,颐海国际录得营收66.13亿元,微增1.12%;归母净利润8.54亿元,增幅达15.49%。下半年业绩增速明显加快,营收同比增2.01%,归母净利润同比大增26.29%。业务板块方面,中式复调收

中信建投看好康希诺前景 MCV4疫苗热销助推业绩扭亏

金吾财讯 | 中信建投(21.640, 0.67, 3.20%)证券研究报告称,康希诺(68.500, 2.15, 3.24%)生物(06185)2025年业绩达到市场预期,主打产品四价流脑结合疫苗(MCV4)销量大幅增长推动营收提升,通过成本控制与效率优化助力公司归母净利润扭亏为盈。维持"买入"评级。 2025年,康希诺生物实现主营业务收入10.59亿元,同比增长28.43%;归母净利润0.28亿元,成功扭亏。第四季度收入同比增长42.49%。业绩增长主要源于MCV系列产品销售收入达9.68亿元,同比增

高盛小幅调升百威亚太目标价至8.5港元并维持买入

高盛在最新研报中表示,预计百威亚太(01876)将于5月5日披露今年第一季度业绩。该行预测,公司首季有机收入将增长1.5%,按有机及固定汇率计算的正常化EBITDA同比下降11%。按美元口径看,预计首季公布的纯利为1.93亿美元,低于去年同期的2.34亿美元。高盛将百威亚太目标价由8.4港元小幅上调至8.5港元,对应预测2028年19倍市盈率,并维持“买入”评级。 报告指出,在中国市场,预计首季销量降幅将较上一季度收窄,3月份已恢复正增长,主要得益于渠道持续积极去库存并为销售旺季提前备货,同时华南地区天气

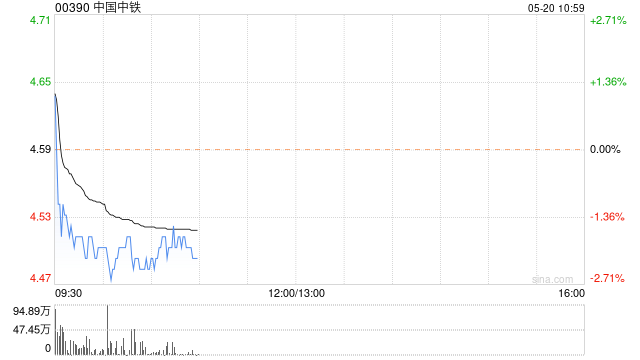

花旗下调中国中铁目标价至4.8港元 维持买入看法

花旗在最新研报中指出,将中国中铁(5.330, 0.13, 2.50%)(00390)2026年至2027年的盈利预测下调13%至20%,目标价也由5.1港元降至4.8港元。该目标价对应2026年预测市盈率约4倍,较历史平均水平低约1个标准差,因此继续给予“买入”评级。中国中铁2025年业绩表现不及预期,净利润同比下降18%至229亿元人民币(下同),低于该行原先预计的250亿元;收入同比减少5.8%至1.093万亿元,同样未达预期。管理层预计2026年收入还将同比下滑约7%,较该行此前预估的持平更显谨慎

交银国际削减顺丰房托目标价至3.12港元 保持买入建议

交银国际在研报中表示,将顺丰房托(02191)目标价调低18.75%,由3.84港元下调至3.12港元,保持"买入"评级不变,因应续租后租金调整的实际冲击,调低收入与分派预期。认为近期股价已基本体现续租利空,其约9%的股息率依然具备一定吸引力。 顺丰房托2025年经营表现稳健。全年调整后收入同比增长2%至4.604亿港元,调整后物业净收入同比提升6.2%至3.837亿港元,主要源于成本管控得当。其中物业运营开支同比减少15%至7670万港元,物业管理费与维修保养费分别降低11.4%和52.7%。可分派收入

广发证券坚定看好华润万象生活,维持买入评级并给出目标价

广发证券发布研究报告指出,“十五五”规划期间将成为华润万象生活(01209)商业板块发展的关键机遇期,公司有望实现规模扩张与质量提升的双重目标。关于估值,该公司近三年的平均市盈率(PE)约为23倍,而自2026年以来的平均PE则为25倍。鉴于其业绩表现超出市场预期,并且是兼具“消费属性”与“高股息”特点的稀缺投资标的,报告基于2026年的核心净利润预测,给予公司25倍的市盈率估值。据此计算,其合理价值约为1103亿元人民币(按港币兑人民币汇率0.87945折算),对应的每股合理价值为54.95港元。因此,

建滔积层板股价飙升逾12% 再发产品调价通知

建滔积层板(22.12, 2.35, 11.89%)(01888)股价涨幅突破12%,截至当前,股价上涨12.70%,报22.28港元,成交额达2.64亿港元。 4月3日,覆铜板龙头企业建滔积层板再次发出价格上调通知。因近期化工产品价格大幅攀升且供应趋紧,致使覆铜板生产成本显著增加,公司决定对所有板料及PP提价10%。据了解,今年以来,该公司已连续三次调升产品出厂价。 此前,大华继显发布研究报告,将建滔积层板(01888)今明两年的收入预测分别调高19%及30%,净利润预测上调20%及32%,预计2028