派斯电子投资三亿扩建AI散热器产线获批

2026年7月3日,东莞派斯电子科技有限公司的增资扩建项目顺利通过备案审核,项目详情如下:项目名称:东莞派斯电子科技有限公司产能提升项目;建设单位:东莞派斯电子科技有限公司;建设地点:东莞市横沥镇新四村职教城大道沿线;建设性质:产能扩充;项目投资:3亿元人民币;建设内容:项目占地约15500平方米,总建筑面积达46500平方米,主要聚焦“AI服务器交换机散热模组、AI服务器GPU与CPU散热装置”的研制、生产和销售,依托微通道液冷技术与真空钎焊关键工艺,全面满足高端AI服务器及数据中心集群的冷却要求,项目

民德电子披露:广芯微电子良率维持高位,代工价格上调一成至两成

证券日报网7月5日讯 ,民德电子(34.000, -0.93, -2.66%)在回应投资者问询时透露,自2025年末以来,广芯微电子的产品良率始终处于较高水平且表现平稳,客户规模逐步扩大,产能与订单均呈现饱和态势。鉴于当前市场形势,广芯微电子已于2026年6月起调整代工费用,提价区间为10%至20%。据悉,广芯微电子项目总占地面积约150亩,已完成开发100亩,一期厂房设计产能为每月10万片6英寸硅基晶圆。企业正全力推进产能扩张,借助引入社会资本、拓展银行信贷、推进10亿元定向增发等多元方式,持续强化广芯

存储芯片价格狂飙!AI关键领域迎爆发机遇

在人工智能推理系统及超大规模数据中心建设的强劲推动下,此前已经历疯狂涨价的存储芯片,2026年第三季度有望迎来新一轮显著提价。01存储芯片价格持续攀升据中国基金报报道,韩国媒体ZDNet披露,三星正积极推进2026年第三季度存储芯片涨价计划。三星电子正与客户展开强势议价,目标是推动第三季度DRAM平均售价较前一季度最高上调20%。报道透露,今年前两季度,三星DRAM平均售价已实现连续大幅增长,其中第一季度环比涨幅超过90%,第二季度预计涨幅达50%至60%。部分研究机构认为,存储芯片涨价并非仅限三星,而是

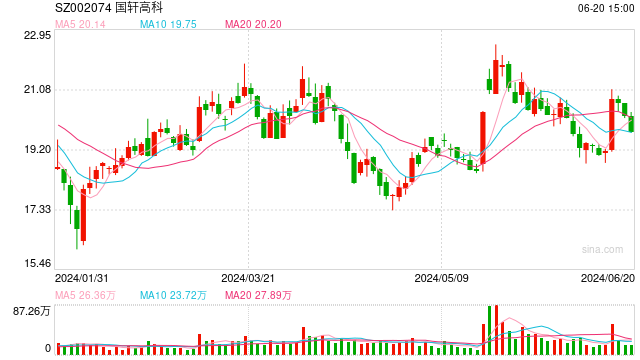

锂电巨头加速套现,国轩高科、亿纬锂能抛售股权驰援扩产

作者: 贺梨萍 来源: 澎湃新闻 表面风光、暗藏隐忧,这已成为当下锂电产业的真实写照。行业历经去年下半年的缓慢复苏,既要直面愈演愈烈的价格厮杀,又要投身新一轮产能扩张竞赛,企业资金链条的紧绷程度不言而喻。 能见度注意到,7月3日,两家龙头企业国轩高科(27.050, 0.32, 1.20%)(002074.SZ)与亿纬锂能(61.160, -0.11, -0.18%)(维权)(300014.SZ)同日披露资产处置公告,分别通过出售、计划减持所持上市公司股份回收资金。两家企业均强调优化资产布局、缓解资金压力

二线锂电厂商密集减持股票背后的资金困局

来源:锂电派 7月3日,国轩高科(27.050, 0.32, 1.20%)与亿纬锂能(61.160, -0.11, -0.18%)(维权)两大主流电池企业同天公布资产处置方案,不约而同地选择通过转让或减持所投资的上市公司股份来回收资金。两家企业均表示此乃优化资产配置、补充运营发展所需资金之举。在这看似默契举动的背后,反映的是整个二线电池企业在快速扩张产能过程中日益加剧的资金紧张状况。 国轩高科:8.29亿入袋,时机选择或存遗憾 国轩高科公告披露,其全资子公司合肥国轩在2026年上半年已通过集中竞价交易方式

国际财经速览:OPEC产量激增,伯纳姆否认提前大选,智利锂业巨头拟增产70%

昨夜今晨,全球财经媒体聚焦以下重要新闻: 1、OPEC上月石油产量大幅攀升,但仍远低于美伊冲突前水平 2、伯纳姆表示若接替斯塔默出任首相,不会提前举行英国大选 3、智利两大矿企为锂合资项目规划增产70%的路径 4、马斯克限制特斯拉员工在AI方面的开支 5、北约高级指挥官称欧洲已基本填补美国削减军力留下的缺口 6、欧洲央行管委Nagel强调下次利率决议需保持警惕 OPEC上月石油产量大幅攀升,但仍远低于美伊冲突前水平 调查显示,在美国与伊朗达成和平协议后,波斯湾成员国恢复经霍尔木兹海峡出口,石油输出国组织(

龙电华鑫赴美IPO,欲扩产全球锂电铜箔龙头

中国铜箔制造商龙电华鑫新能源科技集团于周四向美国提交首次公开募股(IPO)申请,旨在抓住电动汽车市场快速增长带来的融资机遇。 据弗若斯特沙利文报告,龙电华鑫2025年将以销量计成为全球最大的锂离子电池铜箔供应商,市场份额达7.6%。 总部位于深圳的该公司今年第一季度营收达40.7亿元人民币,净利润为1.345亿元(约合1981万美元);去年同期营收19.1亿元,净亏损6840万元。 韩国SK集团通过全资子公司Golden Pearl EV Solutions持有龙电华鑫29.5%股权。 公司计划将募资用于

AI资金悄然上移:设备商成新赢家

昨晚盯盘,应用材料(AMAT)突然飙升10%以上,创下历史新高。全网都在刷:又一只AI股爆发了。但我盯着那根长阳线,心里浮现的却是另一句话——AI的钱,又往上走了一层。这家叫‘应用材料’的公司,你可能从没听说过。它不生产芯片,也不做内存。它造的是‘造芯片的机器’。而昨晚,资金流到了它这里。这几个月,我一直在追踪同一件事:AI时代,钱究竟流向了哪里?今天,我们彻底梳理这条资金链。资金的源头,是谷歌、微软、亚马逊、Meta等巨头疯狂加码的资本支出。这笔钱最先涌向英伟达的GPU——因为搭建AI,第一步就是买它的

【黑金视角】高油价格局下铁矿石市场供需格局与行情研判

国投期货研究院 铁矿(805, -22.00, -2.66%)石近期行情出现明显回调,我们判断一方面源于近期原油价格自高位回落,阶段性成本支撑有所松动且地缘风险溢价逐步消化;另一方面也在于供应端海外发运正值年中冲量窗口,而需求端对于铁水减产的预期持续升温,铁矿石自身基本面面临边际转弱的压力。考虑到中东局势仍存不确定性,即便后续达成协议恢复正常通行,供应端的修复仍需时日,且前期大量库存的消化也需回补,我们认为油价短期内持续大幅下挫的概率偏低,预计将在偏高中枢区间维持震荡。基于上述背景,我们拟通过梳理历史上高

AI牛市终章:设备材料成最后引擎

昨日主导指数上攻的主要是半导体设备与材料板块,标普指数虽高开后短暂跳水,但迅速反弹回升。AMAT、KLAC、LRCX、TSM、ASML五大设备巨头联手推动SMH指数强劲上扬。彼时MU下跌8%,NVDA下跌2%,SMH一度跌2.4%,但收盘却逆势大涨3.33%。AI牛市第三轮的领涨主线,已悄然浮现——设备与材料。过去三周,我多次强调这一逻辑:6月14日,《CPU和存储之后,新的瓶颈炒作开始了》:ASML、TSM、AMAT、LRCX、KLAC,以及部分成熟制程与本土制造逻辑下的GFS,正被交易者重新定价。CP

AI浪潮中,广合科技的高端突围

截至今年5月25日,企查查统计口径下的国内印制电路板(PCB)企业数量超1.6万家;6月25日,申万三级行业列表中,国内PCB上市企业数量为45家,处于所有电子细分行业前列;与此同时,全球前十大PCB厂的市占率仅在35%左右……很显然,PCB是一个集中度不高、竞争激烈的市场。针对此,部分人对行业格局的看法是强者恒强,大浪淘沙过后,能留下的还得是有规模有技术的大厂;也有人认为“世界总不会强者恒强,后来者总有机会”。这种观点的分化其实是常有的事,我们不做评价,但从此出发,我们能找到一些PCB企业的研究思路。下

特斯拉柏林超级工厂10月起周产能将增两成,拟新增千名员工

【TechWeb 6月25日消息】根据路透社的报道,特斯拉于本周四宣布,其位于柏林的工厂计划从今年10月份开始,将周产量提升20%,届时周产量将达到7500辆。 【TechWeb了解到】产能提升的目标推动了特斯拉进一步扩大招聘规模的决定,计划新增1000名员工。 【相关背景】柏林勃兰登堡超级工厂是特斯拉在欧洲大陆建立的首个制造基地,目前已经生产了数十万辆Model Y车型以及数百万个电池电芯。 【市场需求】为了应对市场对Model Y车型持续增长的需求,特斯拉早在今年4月就已对外宣布将提升该工厂的产能。

A股封测龙头斥资78亿,加速高端封装产能布局

6月24日晚,长电科技(94.700, 8.61, 10.00%)发布公告称,为进一步加快高端先进封装产能的战略布局,拟通过投资设立控股子公司,在上海临港(7.660, -0.13, -1.67%)(维权)“东方芯港”万祥工业园投资建设高端先进封测工厂。该项目总投资为78亿元(最终以项目建设实际投资金额为准),其中拟设立子公司的注册资本预计为40亿元,38亿元的项目资金将由拟设立的项目实施公司自筹。 今日,长电科技股价涨停,收报94.7元/股,总市值为1694.58亿元。今年以来,公司股价累计涨幅超过15

芯联集成加码芯片产能,200亿投资布局四期项目

6月23日晚间,芯联集成(688469)发布对外投资进展公告。近日,公司与芯联先进集成电路制造(绍兴)有限公司(简称"芯联先进")、绍兴柯桥芯合先进集成创业投资基金合伙企业(有限合伙)(简称"产业基金")共同签署《关于芯联先进集成电路制造(绍兴)有限公司之增资及股东协议》(简称《增资及股东协议》)。 根据《增资及股东协议》,产业基金拟向芯联先进增资20.04亿元,认购其新增注册资本20.04亿元;芯联集成拟向芯联先进增资6.62亿元,认购新增注册资本6.62亿元。本次增资完成后,产业基金、芯联集成分别持有

百润股份定增扩产威士忌 股价三跌20% 威士忌能否成第二增长曲线

6月17日,百润股份披露了向特定对象发行股票的预案,计划募资不超过13.05亿元,旨在扩大产能规模。然而,自预案发布以来,公司股价遭遇连续重挫,短短三个交易日累计下跌了20%。在雪球等社交平台上,已有投资者呼吁散户在7月的股东大会上投反对票以阻止此次增发。 值得注意的是,2023年百润股份曾宣布启动最高金额为20.25亿元的定增计划,当时股价同样出现大跌,9个月后公司主动终止了这次定增。 百润股份的定增究竟是利好还是利空,为何引发市场强烈反应? 百润股份再次推出募资计划 威士忌能否成为第二增长曲线 先来看