招银国际调降中国铁塔目标价位至12.1港元 保持中性观点

招银国际最新发布分析报告,决定将中国铁塔(10.62, -0.01, -0.09%)(00788)的目标股价由原先的13.1港元调整为12.1港元,但依然维持其“持有”的投资评级。 报告指出,中国铁塔在2025财年的营业收入同比增长2.7%,达到1004亿元人民币(以下简称“人民币”),这一数据基本吻合该机构预测的1014亿元以及市场平均预期的1008.7亿元。公司净利润同比上升8.4%,至116亿元,超出该行预期约1%,不过相较市场共识预期仍略低3.5%。受益于折旧费用比例的降低,公司的净利润率提升了0

招银国际下调中国生物制药目标价至8.7港元 维持买入评级

招银国际发布研究报告指出,将中国生物制药(5.8, -0.09, -1.53%)(01177)的目标价下调7.4%,由9.4港元调整为8.7港元,主要基于对该司非BD收入前景的审慎评估,但继续维持“买入”评级。该行预测公司2026/2027/2028年收入同比分别增长13.5%/7.1%/9.2%(其中非BD收入增速为10.5%/10.0%/9.2%),经调整归母净利润同比分别增长5.4%/8.3%/10.5%。中国生物制药2025年实现收入同比增长10.3%至318.3亿元人民币(下同),其中创新产品收

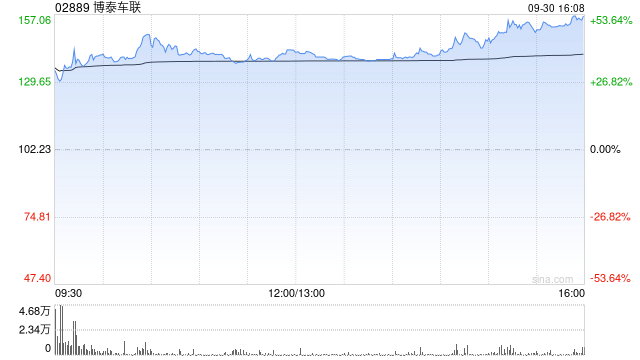

招银国际首予博泰车联买入评级 看高至200港元

近日,招银国际发布研究报告,首次覆盖博泰车联(102, 2.00, 2.00%)(02889),并给予“买入”评级,目标价200港元。报告认为,公司作为中国领先的智能座舱域控制器供应商,正依托其软件能力、数据积累及与ICT巨头的紧密合作,积极探索车载AI相关业务的商业化路径。在汽车AI技术的探索与落地方面,公司已形成行业领先优势,但当前这部分业务的价值可能被市场低估。 招银国际认为,依托大语言模型等技术提升车内体验的AI Agent需求已近在眼前。根据招银国际整理的数据,多数全新旗舰车型已计划为座舱域控制

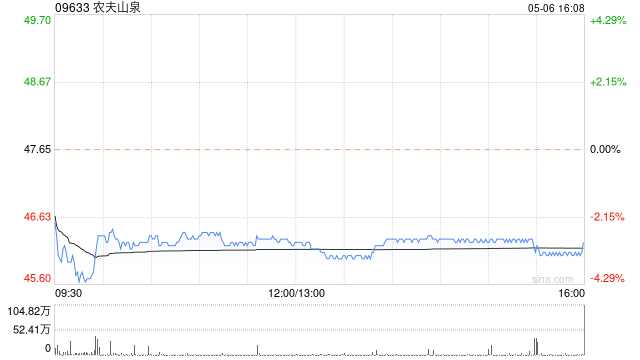

招银国际上调农夫山泉目标价至60.88港元 续予买入

招银国际发布研报称,农夫山泉(44.92, 0.36, 0.81%)(09633)2025财年收入同比增长22.5%至526亿元人民币,较市场预测高出4%;净利润同比增长30.9%至159亿元,较市场预测高出6%。业绩表现受惠于饮用水业务复苏、茶饮及果汁业务强于预期,以及奥运年后销售及行政费用大幅下降。农夫山泉维持2026财年双位数收入增长目标,该行预测其2026-2028年收入及盈利复合年增长率约为11%。维持“买入”评级,并将目标价上调5%至60.88港元。 责任编辑:史丽君 新浪财经声明:此消息系转

招银国际指石药外授业务有望驱动增长 维持买入看法

招银国际发布研报称,考虑到2025年成药销售表现较弱,调整对其盈利预测,将石药集团(9.23, 1.07, 13.11%)(01093)目标价由13.93港元下调至13.05港元,此现金流折现率作估值,维持“买入”评级。招银国际料石药2026年至2028年纯利各为57.06亿、56.2亿及69.7亿人民币,对比2025年为38.76亿人民币。 石药2025年总收入同比跌10.4%至260亿元人民币(下同),主要受带量采购及处方管控影响,但核心国内销售正触底,预期2026年将趋稳。同时,公司已转型为全球创新

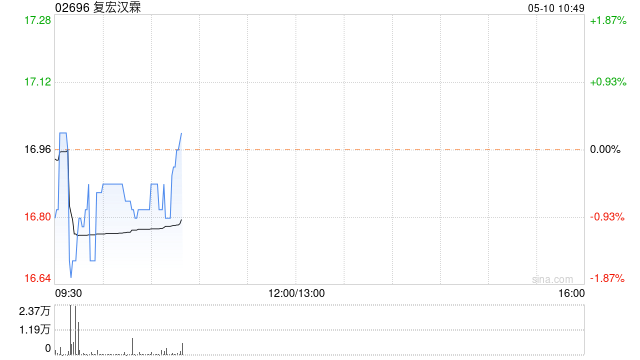

复宏汉霖盘中走强近7% 招银国际继续看好

复宏汉霖(70.15, 4.15, 6.29%)(02696)盘中涨近7%,截至发稿,股价上涨5.83%,现报69.85港元,成交额2056.855万港元。 复宏汉霖发布公告,近日,HLX701(重组人SIRPα-IgG4 Fc融合蛋白注射液)(HLX701)联合西妥昔单抗和化疗治疗晚期结直肠癌的1b/2期临床研究于中国境内(不包括中国港澳台地区)完成首例患者给药。此外,近日,复宏汉霖地舒单抗BILDYOS与TUZEMTY获加拿大卫生部上市批准。 值得注意的是,复宏汉霖2025年收入同比增长16.5%,达

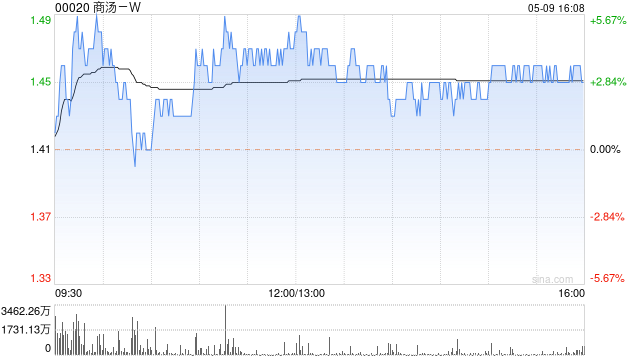

招银国际上调商汤-W目标价至2.5港元 继续给予买入建议

招银国际发布研报称,商汤-W(1.85, -0.03, -1.60%)(00020)公布2025财年业绩,总营收同比增33%至50.1亿元人民币(下同),较市场预测高出3%。由于生成式AI业务表现强劲,该行将公司2026至27财年总营收预测上调3%至6%,目前预期2026财年总营收将年增27%至63.9亿元,主要受惠于生成式AI营收料年增35%。目标价由2.45港元上调至2.5港元,基于预测今年市销率12倍,维持“买入”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传

招银国际看好同程旅行 上调目标价至25.5港元

招银国际发布研报称,同程旅行(19, 0.25, 1.33%)(00780)去年第四季收入48亿元人民币,同比增长14.2%,高于预期;调整后净利润7.8亿元人民币,同比增长18%,高于预期。核心在线旅游(OTA)业务营收及营业利润率均符合招银国际预期。该行将目标价上调至25.5港元,维持其评级为“买入”。 该行指出,基于本次业绩表现,得益于高毛利的核心OTA业务贡献提升带动毛利率扩张超预期,将今年和明年非通用会计准则净利润预测上调5%。在旅游需求具备韧性的支撑下,该行预计公司2026年核心OTA业务营业

招银国际上调商汤-W目标价至2.5港元 维持买入评级

招银国际发布研报称,商汤-W(1.88, -0.03, -1.57%)(00020)去年总收入同比增长33%至50.1亿元人民币,高于预期,主要是受惠于生成式AI业务增长强劲,有效控制费用及营运杠杆释放。目标价由2.45港元上调至2.5港元,维持其评级为“买入”。 该行表示,展望未来,公司将持续升级多模态能力、提升模型成本效率,以把握生成式AI商业化机遇。鉴于生成式AI业务表现亮眼,将公司2026年至2027年收入预测上调3%至6%,预计今年总收入同比增长27%至63.9亿元人民币。 责任编辑:史丽君 新

招银国际看好复宏汉霖 上调目标价至99.78港元

招银国际发布研报称,复宏汉霖(67.05, 1.05, 1.59%)(02696)受惠于稳健的产品销售增长,2025财年业绩强劲。该公司正扩大其全球生物类似药的市场版图,并建立新的国际合作伙伴关系。维持对其“买入”评级,目标价由97.75港元微升至99.78港元。 报告指,公司正加速转型为具创新力的生物制剂龙头企业,其发展由HLX43、HLX22及serplulimab等具竞争力的产品领衔。预期2026年将出现多项临床及监管层面的催化因素。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经

招银国际上调敏实集团目标价至44港元 看好前景维持买入

招银国际发布研报称,维持敏实集团(35.44, -0.56, -1.56%)(00425)“买入”评级,目标价由42港元升至44港元。其铝业部门在2025年下半年的营收与毛利率未达该行预期,主因是由于主要客户的销售量未达标,且受德国汽车零件商WKW破产影响,部分业务转型进程延迟。 报告指,得益于营运成本的严格管控,其2025年下半年的净利润大致符合预期。管理层提出进取的五年营收目标,让该行对敏实的订单储备质量更有信心。该行认为,其逾60%的海外营收,以及在机器人与液冷领域的布局,不单能支撑营收成长,更有助

招银国际下调小鹏汽车港股目标价至94港元 继续给予买入评级

招银国际发布研报称,下调小鹏汽车-W(72.75, 1.15, 1.61%)(09868)港股目标价16.8%,从113港元降至94港元,同时下调对其美股目标价至24美元,二者均维持“买入”评级。 该行考虑到销售预测下调和研发费用预测上调,将2026和2027年的经调整后净利润(扣除股份支付和非现金税收优惠)预测分别下调59%和37%至9亿元和23亿元人民币(下同)。 2025年第四季该公司收入同比增38%至223亿元,创历史新高,较该行的预测高5%,源自于来自大众的技术研发服务收入和碳积分收入超预期。汽

招银国际调升友邦保险目标价至112港元 续予买入建议

招银国际发布研报称,上调友邦保险(83.95, 4.60, 5.80%)(01299)目标价25.8%,从89港元升至112港元,维持“买入”评级。展望2026年,友邦中国2026年1-2月新业务价值年增超过20%,友邦泰国受2025年第一季医疗保险重定价政策的推出导致销售前置的高基数效应,2026年第一季新业务价值增长预计放缓。 该行基于价值评估法将公司目标价上调,包括:1)预测区间滚动至2026-2028年;2)小幅上调2026和2027财年营运利润(OPAT)和新业务价值(VONB)增长预期3%/3