AI冲击下资产重估进行时

欢迎关注香帅团队【全球资产动向速递】系列,获取全球资产近期动态和资讯。霍尔木兹海峡再起波澜,油价一周领涨全球资产。韩国股市却在半导体‘史上最强业绩’后遭遇踩踏,跌入技术性熊市。与此同时,A股在存储芯片与商业航天之间快速切换,美联储甚至开始把AI投资纳入通胀风险——本周市场看似由多条线索驱动,背后其实都指向同一个问题:拥挤交易遇上宏观冲击后,资产将如何重新定价?欢迎成为「香帅观察室」用户,阅读本周财富周报完整内容。我们每两周举行一次市场观察研讨,围绕近期经济与市场现象展开研究讨论。最新一期将于🔔7月12日1

市场资金分布透视:A股与美股AI板块的拥挤度解读

在追踪资产价格长期走向时,有一个关键指标值得重点关注,那便是“AI拥挤度”。吴老师在此前的直播中多次强调这一概念,“当前A股的AI拥挤度大约在49%,美股则在60%左右。” 这些数字究竟意味着什么?通俗理解就是,市场中超过一半的交易活动,正集中在不足5%的AI相关标的之上。这种现象,在行为金融学领域被界定为“拥挤交易”。 以一个形象的比喻:假设一个班级有50名学生,而成绩拔尖的两三位同学拿走了全班60%的奖学金,那么剩余40多人就只能分配剩下的40%。当资金大规模集中于少数标的时,市场格局便会趋于失衡。

AI热潮是否已走向终结?

每一轮技术革新,都会有人觉得它进展太慢。AI的逻辑也是如此。大模型从GPT-3到当下,能力曲线仍在快速攀升,英伟达的算力芯片持续迭代,各路厂商的资本投入仍在加大。产业层面的内容,来来去去都是那些,没必要反复赘述。能够改变世界的事物,不会因为短暂的下跌就画上句号。优质标的并不等同于合理估值。从去年到今年,AI相关股票的拥挤程度已经肉眼可见地膨胀。散户、机构、量化资金全部涌入同一条赛道,仓位高度重叠,操作方向高度趋同。你只要留意一下前几天的下跌,就好像所有人都冒出来表态:Meta的算力并不存在过剩问题。很久没

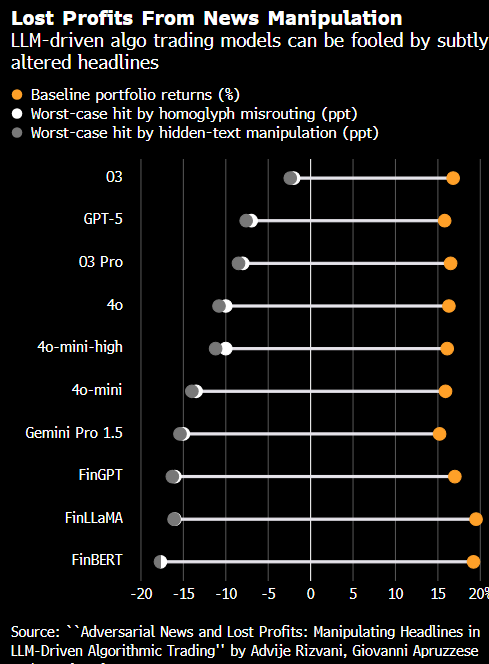

AI模型趋同加剧华尔街同质化,最新研究警示超额收益加速衰减

无论是对冲基金还是财富管理机构,金融界正纷纷涌入人工智能(AI)的怀抱,企图以此获取投资上的先机。眼下,学者们开始提出疑问:当愈来愈多的市场参与者借助雷同的AI模型来追逐这一优势时,后果将会怎样:他们或将买入一致标的,对同样的新闻资讯做出同步反馈,甚至犯下如出一辙的谬误。 近期文献表明,此种状况或许会对整体市场造成深远冲击。AI固然能赋予投资者更迅捷的行动力与更丰富的信息,但亦可能导致交易愈发拥挤、系统更易遭受欺骗,且风险把控难度加剧。近期多项研究揭示,伴随投资者向同一机遇聚拢,AI的大规模应用或将缩减盈

AI狂飙,万物凋零

2026年6月18日收盘,上证指数报4090.48点,下滑0.43%;科创50指数飙升3.84%,创业板指上扬2.05%。沪深两市全天成交额突破3.33万亿元,相比上一交易日放量近2200亿元。不过,全市场共有3395只股票下挫。“大盘牛”与“个股熊”的背离,在这一日达到了极值。一、冰火两重天上涨的,仅限AI相关板块。算力概念板块当日全线爆发,AI芯片、光模块、PCB等细分领域齐齐走强,整体板块涨幅领跑,成为全市场最吸金的焦点。下跌的,则是“AI之外”的板块。大金融板块持续疲软,保险板块领跌全市场,银行、

A股成长与价值或迎风格再平衡,中报业绩成资金配置关键

来源:华尔街见闻 A股市场呈现极致分化格局,科技成长赛道持续井喷,而金融、消费等传统蓝筹遭遇重挫。招商证券(18.580, -0.52, -2.72%)研判指出,当前科技领域交易集中度已攀至峰值水平,在资金存量消耗的背景下,市场短期内有望进入风格再平衡阶段,但成长板块的中长期趋势依然清晰。中报披露期临近,企业盈利兑现能力将成为资金流向抉择的核心参照。 6月18日,科技赛道全线飘红,半导体、CPO、算力硬件等人工智能产业链延续强势表现;与之形成强烈反差的是,保险、银行、券商等金融板块集体回调,酿酒、零售等传

高盛巴克莱预警:美股暴跌非偶然,警惕系统性风险

上周的抛售让那些习惯动量股只涨不跌的投资者感到惊讶。然而,投资者不应轻易将其视为一次性的异常波动。 巴克莱和高盛的交易部门发出了这一警告,指出持仓拥挤、市场广度狭窄以及利率将在更长时间维持高位的预期,使得股市更容易出现突然的回调。 高盛交易员Lee Coppersmith等人在致客户的报告中写道:“这些因素共同创造了一种环境,使得因子交易的平仓冲击可能远比指数层面的波动率所显示的水平更加剧烈。” 上周五让投资者意识到,一旦市场情绪逆转,股市中涨幅最大的股票可能掉头多快。iShares MSCI美国动量因子

美股大跌但高盛称仓位未极端拥挤

3月下旬以来美股持续上扬,令不少投资者对后市感到忧虑。然而,在高盛交易员眼中,市场仓位并未出现极端拥挤的状况。 高盛用于衡量市场情绪的指标目前维持在0.2左右,暗示风险敞口处于中性状态。这一指标涵盖了约80%的美股市值,追踪了机构、散户及海外投资者的风险敞口。高盛交易员Tom Shea在客户报告中指出,该指标“显示本轮上涨尚未获得市场各方的全面认可”。 在周五大跌前,美股正逼近1985年以来最长的周线连涨纪录,市场狂热情绪虽在累积,但数据并未显示出那种不容许任何差错的过热迹象。对于目睹周五大跌的投资者来说

AI硬件股剧烈回调:是上车良机还是顶部确立?

🔥 首先厘清今日市场动态?这并非A股内部出险,而是全球AI硬件信仰遭遇集中清算:博通率先引爆多米诺骨牌——其Q2财报及上季AI指引表现“不够惊艳”,导致股价单日重挫12.6%,市值蒸发约1.94万亿元人民币。韩国股市直接触发熔断机制——KOSPI 200期货下跌5%,程序化交易暂停,三星跌幅达7%、SK海力士下跌9%。SemiAnalysis发布的Rubin机柜内存报告被市场误读为“AI内存需求腰斩”(实则仅为SOCAMM配置调整,HBM4需求并未同步下调,但处于高位的题材股无人深究细节)。A股表现:科创

AI牛市能走多远?

一、眼下,确实已处于拥挤区域。A股:全市场前5%个股(约270只,以AI算力/光模块/芯片为主)成交占比峰值46.5%~49%,突破45%的历史。其中,算力细分又吃掉近30%成交,形成抱团里的抱团。美股:AI七大龙头+算力10家标的市值占标普500比重40%,对标1999互联网泡沫、70年代漂亮50巅峰集中度z年内指数85%涨幅由TMT单一板块贡献。日、韩基本都是这个趋势,不赘述。但是,高集中度≠牛市终结,但短期波动必然放大。集中度不是卖出理由,是景气度的映射。二、分时间维度预判行情持续性 我说的不一定对

花旗警示:美科技股多头过于拥挤,纳指回调风险加剧

美股科技板块的连续大涨已引起华尔街投行的高度警觉。花旗集团策略团队最新发布的报告显示,目前美国科技股领域的多头持仓已处于极度拥挤状态,导致以科技股为核心的纳斯达克 (27086.8082, 114.19, 0.42%)100 指数面临巨大的获利回吐及多头平仓压力,下行风险显著增加。 花旗策略师大卫·邱(David Chew)分析称,受人工智能(AI)热潮驱动的市场乐观情绪,已将看涨押注推升至极端水平。数据显示,自 3 月底见底以来,标普 500 指数累计反弹 20%,而纳斯达克 100 指数的涨幅更是达到

狂欢、危机与转折:AI算力共识的前世今生与突围之道

本轮AI算力共识正处于“强化末期”,部分领域估值与筹码集中度已至历史峰值。虽然产业链PEG中位数(约0.96)未及历史泡沫临界值,但极致结构(前5%个股成交占44%)使其异常脆弱。共识延续依赖业绩持续超预期,而潜在瓦解(关注2026年Q3业绩与流动性)可能由业绩不达预期或产业逻辑受损触发。若瓦解,资金将首先流向高股息(银行/电力)与超跌消费避险,随后AI应用、中企出海及周期资源品有望成为新主线。建议采用“杠铃策略”平衡风险与机遇。2026年的A股市场,正经历着一场史诗级的结构性分化。以光模块、AI芯片、服

中信证券研报:科技赛道拥挤加剧 消费板块配置价值凸显

来源:智通财经网 中信证券(25.14, -0.58, -2.25%)发布研究报告指出,当前科技赛道拥挤度升至历史高位、"反内卷"政策从供给端改革向需求端刺激演进、低利率环境正式到来——三重因素叠加之下,市场面临的不再是"消费vs科技"的简单二选一,而是需要构建哑铃型配置组合的必要再平衡。本轮消费回暖的显著特点预计是"供给端先行出清、需求侧随后复苏",整体呈现温和、分化、依赖个股alpha的态势。继续维持短期关注拐点、长期重视结构的判断:短期内供给逻辑仍将主导,包括库存去化、竞争格局优化等推动龙头企业率先

半导体投资热潮席卷市场,交易集中度攀升至危险区间:从小投资者到专业做空者,市场情绪已接近沸点

人工智能处理器无疑是眼下金融市场最具吸引力的投资方向,但其交易密集程度正引发越来越多的担忧。数据显示,个人投资者与机构资金正以历史罕见的速度涌入半导体领域,使其成为2026年迄今最拥挤的市场交易之一。 一、个人投资者资金流入创历史新高,投资热情不断扩散 自2025年初以来,散户投资者已向半导体交易所交易基金累计净买入超过32亿美元。仅2026年年内,资金流入规模就较2025年增长一倍。截至5月中旬,以VanEck半导体ETF为例,该产品自4月初以来已上涨41.2%,年初至今涨幅达51.7%,管理规模扩大至

城堡证券策略师警示:资金流向逆转风险加剧,战术需更谨慎

城堡证券股票及衍生品策略主管Scott Rubner指出,推动美股连续数周刷新历史高点的强劲资金流,其发生逆转的风险正逐渐升高。 在强劲的企业盈利、上市公司回购潮以及散户大规模买入的支撑下,标普500指数已从3月低点反弹约16%。然而,Rubner在向客户提交的报告中强调,尽管基本面依然稳固,但市场泡沫迹象日益明显,且债券收益率正在攀升。 Rubner表示:“当前的市场态势要求我们在战术操作上更加审慎。此前推动本轮上涨的多种资金流,如今看来已趋于成熟。较高的长期利率正重新对股票构成竞争压力。” 标普500