钧达股份两年巨亏,2025年净亏14亿

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:华夏时报 华夏时报记者 李佳佳 李未来 北京报道 近日,光伏电池片行业龙头海南钧达新能源科技股份有限公司(简称“钧达股份(68.890, -2.72, -3.80%)”,002865.SZ)公布2025年年报。财报显示,公司全年营收76.27亿元,同比减少23.36%;归母净利润为-14.16亿元,同比暴跌139.51%,经营压力显著。 报告还指出,其国内收入同比锐减超五成。针对开工率等运营问题,《华夏时报》已向公司发送采访函

找钢网转型阵痛显现

近年来,找钢网这家钢铁交易平台逐步向供应链领域转型,尽管去年收入创下新高,但亏损却显著扩大,其盈利能力正面临严峻挑战。 Key takeaways: ▶去年收入增长36.7%,达到21.2亿元,但亏损却激增超过7倍。 ▶公司加速海外布局与AI技术转型,去年国际业务与非钢业务占比超过六成,AI收入增长217.5%。 近年来,国内互联网交易平台逐渐从单纯的线上撮合服务向供应链上下游延伸,这种趋势愈发明显。过去依赖撮合交易抽佣的模式已难以支撑企业的持续发展。尽管这种由轻资产向重资产的转型为企业带来了更多元化的收

海新能科:生物柴油产能达30万吨/年

证券日报网讯4月3日,海新能科(4.890, -0.31, -5.96%)在互动平台回应投资者提问时透露,公司具备高凝烃基生物柴油年产能30万吨,其子公司山东三聚的20万吨生物航煤(SAF)异构项目已实现稳定生产,SAF产品的收率大约为80%;催化净化环保材料的年产能则为2万吨。关于这三个业务板块的具体经营数据及毛利率等信息,请留意公司的定期报告。

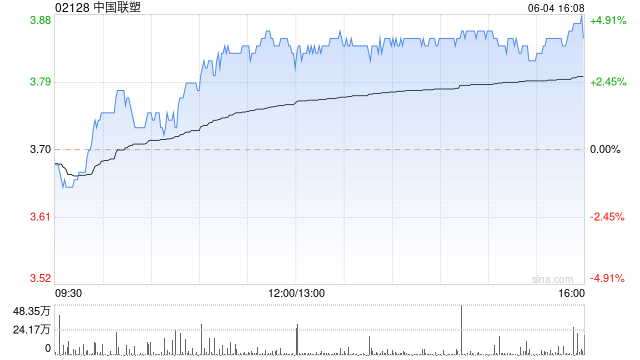

花旗调降中国联塑目标价至6.2港元

花旗发布研究报告指出,近期与中国联塑(4.88, -0.13, -2.60%)(02128)管理层进行了投资者交流会。集团2025年业绩表现未达预期,加之油价攀升,该行对其毛利率的前景持谨慎态度,因此将2026年至2027年的盈利预测下调了30%,目标价从7港元降至6.2港元,但仍维持“买入”评级。然而,更倾向于选择收益率较高或在中国基建领域有较好盈利增长潜力的企业,如:中联重科(8.71, -0.19, -2.13%)(01157)>杭叉集团(603298.SH)>中国建筑国际(8.38, 0.08,

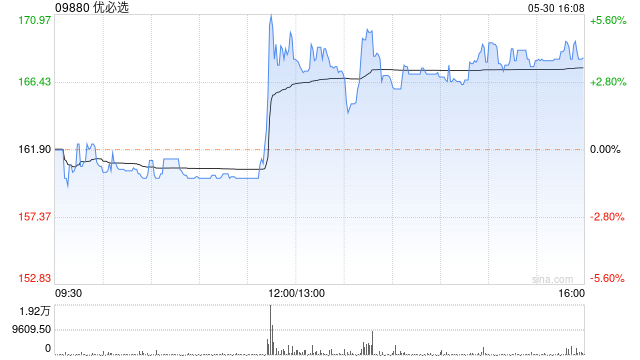

小摩上调优必选Walker S系列机器人目标出货量

小摩发布研究报告指出,优必选(09880)在业绩发布后召开投资者会议,管理层将2026年定为“大规模商业化”关键年份,并将Walker S系列人形机器人的出货目标从2,000至3,000台大幅提高至5,000台,同时规划产能达到10,000台。小摩维持优必选“增持”评级,目标价设定为169港元。报告中提到,优必选管理层强调政府订单仍是主要推动力,但同时也承认需要拓展更多工业及海外市场部署,以验证业务模式的可持续性。管理层对提升毛利率充满信心,目标将集团毛利率提升至43%至44%(2025财年为37.7%)

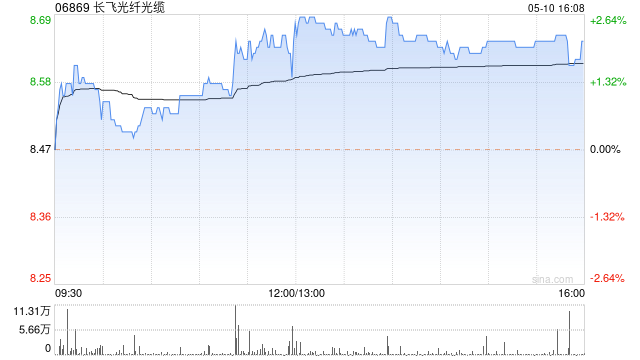

长飞光纤股价早盘飙升 机构预测盈利将大幅增长

长飞光纤光缆(194.9, 9.00, 4.84%)(06869)早盘涨幅超过5%,截至发稿时,股价上涨5.59%,目前报收196.30港元,成交额达22.56亿港元。 据光电通信公众号报道,2026年第一季度,国内G.652.D光纤市场继续保持强劲上涨势头,价格不断刷新纪录,市场供需紧张局面进一步加剧。与过去较为透明的市场环境相比,春节后光纤价格出现了"一日一价"的剧烈震荡现象,反映出当前供需失衡的严峻形势。值得注意的是,三月黑龙江电信紧急采购公告中,GYTA-24芯光缆最高限价折算光纤单价已超过百元每

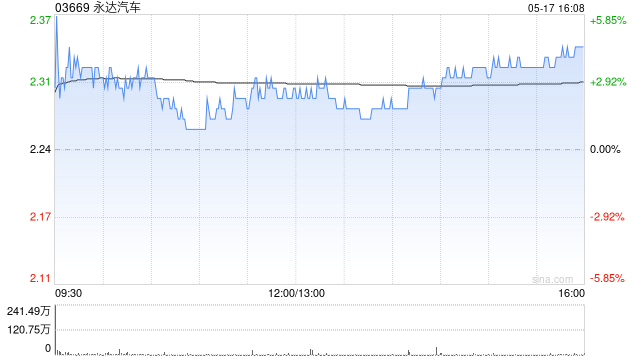

中金维持永达汽车评级 目标价1.90港元

中金发布研究报告,对永达汽车(1.29, -0.05, -3.73%)(03669)2026年和2027年的盈利预测保持不变。当前股价对应的2026/2027年P/B为0.3倍/0.3倍。维持跑赢行业评级及1.90港元目标价,对应2026/2027年P/B为0.4倍/0.4倍,潜在上行空间为41.8%。 中金主要观点如下: 2025年业绩符合预期 公司公布了2025年的业绩:全年收入达到546亿元,下半年实现营收275.3亿元,环比增长1.7%。 新能源与售后业务持续增长 从各板块来看,新车总销量为140

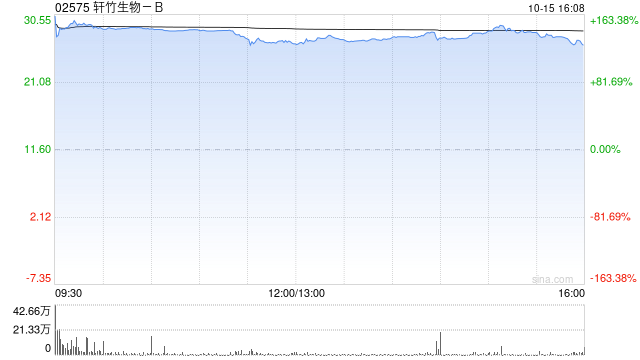

轩竹生物-B盘中涨幅超12% 2025年毛利增长102.33%

轩竹生物-B(02575)早盘一度涨超12%,截至发稿,股价上涨7.14%,现报32.40港元,成交额5494.92万港元。 近日,轩竹生物-B公布2025年全年业绩,收入达5177.2万元,同比增长72.03%;毛利3336.9万元,同比增长102.33%;母公司股东应占亏损2.46亿元,同比减少55.88%;每股亏损0.53元。 期内,公司实施灵活的商业策略,充分发挥各产品和市场的潜力,取得了显著成果。截至报告期末,公司在消化系统疾病药物安久卫®的销售网络方面,采用省级代理和精细化招商相结合的方式,建

圣晖集成:海外市场毛利率优于国内

证券日报网4月1日讯 ,圣晖集成(107.320, 2.42, 2.31%)在接受调研时指出,由于市场竞争的不同,当前国外市场的毛利率略高于国内市场。公司未来的市场策略将以利润最大化为目标。根据下游客户的资本支出规划,预计海外市场的增长将主要集中在东南亚的越南、泰国和马来西亚。其中,越南市场以SMT组装厂和PCB为主;泰国已有数家PCB厂商开始建设工厂;马来西亚则专注于封测厂和半导体晶圆厂项目。公司正积极拓展这些业务,希望未来能提高海外市场的收入占比。

宏发股份年报解析:主营产品盈利承压,Q4净利大幅回落

记者|陈晴 编辑|杨翼 4月1日晚间,继电器行业领军企业宏发股份(28.150, 0.39, 1.40%)(SH600885,股价28.15元,市值435.65亿元)公布的2025年年报显示:公司是继电器领域的行业龙头,全球市场份额位居首位;2025年,宏发股份营业收入达172.02亿元,同比增幅21.98%;实现归属于母公司股东的净利润17.58亿元,同比增长7.76%。 宏发股份表面优异的业绩表现下,其核心支柱——继电器产品,2025年却呈现盈利能力下降的趋势。 年报数据表明:2025年,宏发股份主营

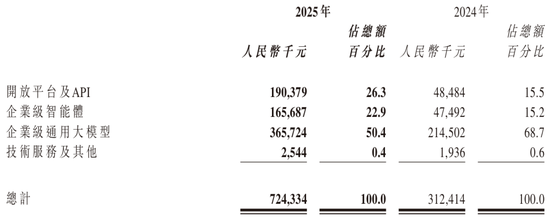

智谱:亏损47亿却市值4000亿的秘密

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:财通社 智谱(02513.HK)击败MiniMax(00100.HK),成为“全球大模型第一股”,并在3月31日发布了其上市后的首份年报。 这份截至2025年12月31日的年度报告,展示了智谱的快速发展,同时也揭示了AI大模型行业的普遍特点:高额投入和短期内难以盈利。 01 收入翻倍,API业务激增 2025年,智谱实现营业收入约7.24亿元,同比增长131.9%,成为国内独立大模型厂商中的收入冠军。 其中,开发平台及API(

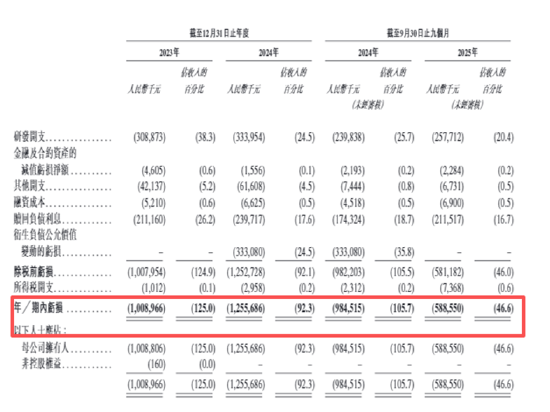

万科财务危机加剧:负债与现金差距显著

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:财通社 尽管大家都知道万科企业(02202,HK)去年的业绩不会好,但是可能都没有想到会这么糟糕。 核心数据令人震惊 3月31日晚,万科企业公布了2025年财报,几个关键数据令人震惊,显示了公司状况的进一步恶化: ·归母净利润亏损885.6亿元,较去年的亏损494.8亿元增加79%,已是连续第二年归母净利润亏损; ·收入2334亿元,同比下降32%,但毛利仅为12.59亿元,同比暴降95%; ·一年内到期的有息负债1605.6

金隅集团新材业务收入增长4%

证券日报网4月1日讯,金隅集团(1.790, -0.01, -0.56%)在回答调研者问题时透露,新材料业务实现营收131.4亿元,较去年增长4%。新材料业务整体毛利率达到15.1%。

海柔创新冲刺港股:三年亏超28亿,50亿对赌负债悬顶

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 近日,深圳市海柔创新智能科技集团股份有限公司(下称“海柔创新”)向港交所发起IPO冲刺,高盛及中信证券为联席保荐人。此次募资将主要用于技术研发升级、产能扩张及补充流动资金。 尽管海柔创新是全球ACR解决方案领域的领先企业,市场份额超30%,营收增长迅速,但公司目前正处“流血扩张”阶段。持续亏损、高额营销投入以及沉重的对赌负债压力,使经营前景充满不确定性。 报告期内,公司赎回负债从28.86亿元上升至39.61亿元,2026年初完成P

瑞银上调金风科技目标价至26.9港元

瑞银发布研报称,下调金风科技(14.09, -0.19, -1.33%)(02208)2026至2028年每股盈利预测10%至18%,主要反映风电场业务盈利下降及中东冲突带来的短期毛利率压力。将目标价由25港元上调至26.9港元,相当于风力涡轮机业务2027年预测市盈率10倍及风电业务市账率翻倍,维持“买入”评级。 金风科技去年第四季度业绩受减值亏损影响不及预期,但风机业务前景依然乐观。去年全年净利润28亿元人民币,同比增长49%;第四季度净利润1.9亿元人民币,同比增长178%,但环比下降83%,低于市