特斯拉Q1业绩亮眼却难阻股价下跌,250亿美元投资计划引投资者忧虑

特斯拉(373.915, -13.60, -3.51%)股价周四盘前交易下跌逾3%。这家电动汽车制造商此前公布的第一季度业绩表现优于分析师预期,但资本支出展望出现上调。特斯拉披露营收为223.9亿美元,调整后每股收益为41美分,均高于华尔街预期水平。毛利率达到21.7%,扣除监管积分后的汽车毛利率为19.2%。特斯拉将2026年资本支出预测从此前的200亿美元上调至超过250亿美元。公司管理层指出,支出水平升高可能导致今年剩余时间内自由现金流呈现负值。特斯拉表示,其Robotaxi服务已拓展至达拉斯和休斯

特斯拉Q1每股收益超预期,资本支出大幅提升

特斯拉(374.505, -13.01, -3.36%)首季调整后每股收益达到0.41美元,超出市场预期的0.37美元,不过营收低于市场预期,汽车业务毛利率上升至19.2%,同时宣布资本支出将较此前指引增加约50亿美元,并计划建设大型Optimus机器人工厂。 责任编辑:张俊 SF065 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表

优邦科技三度冲击IPO 富士康身兼客户股东引争议 增速放缓显疲态

4月17日,东莞优邦材料科技股份有限公司(下称“优邦科技”)完成首轮问询函回复,这是该公司冲刺资本市场以来第一次走的这么远。 优邦科技第一次冲刺IPO始于2020年,其于当年11月进行了辅导备案登记,但于一年之后因业绩不及预期而撤回上市辅导,上市计划首次折戟。2022年11月,优邦科技发起第二轮冲刺,并于2023年9月正式申报创业板,但在三个月后便“闪撤”。 2025年12月27日,优邦科技发起第三轮冲刺,从进入问询到完成首轮问询回复耗时3个月,审核节奏较慢,或是反映了监管层对其业务质地和历史问题的审慎态

自然堂研发短板致“单腿”窘境 毛利率与营收增速双双落后 港股美妆遇冷

出品:新浪财经上市公司研究院 作者:渚 4月2日,自然堂全球控股有限公司(下称“自然堂”或“公司”)向港交所更新了招股说明书,再度向主板上市发起冲击,联席保荐人为华泰国际与瑞银集团。 进入2026年,美妆市场整体情绪转冷,申万美容护理指数下跌超过8%,Wind香港美容护理指数跌幅超12%。随着“国货情怀溢价”逐步消退,作为大众护肤品牌的自然堂,既无高端定位也缺乏稀缺性,其71.4亿元的上市前估值在当前市场环境中面临较大压力。 业务层面,过去三年,自然堂单一品牌依赖度超过95%、毛利率处于行业底部、净利率不

千亿液冷巨头英维克一季度业绩变脸,市值单日缩水超百亿

来源:雷达Finance 雷达财经出品 文|彭程 编|孟帅 从4月20日股价一度攀升至历史巅峰,到次日开盘即告跌停,千亿液冷明星股英维克在短短一日内市值缩水118亿元。 英维克在资本市场遭遇“冰火两重天”的剧烈波动,源于其4月20日晚间发布的一季度财报。财报数据显示,今年第一季度,公司营业收入同比增长26.03%至11.75亿元,但归属于母公司股东的净利润却大幅下滑81.97%,仅录得0.09亿元。 对于这一业绩表现,英维克给出了多维度的解释:财务费用的大幅攀升、信用减值损失的扩大、产品收入结构变化导致的

英维克财报警示:盈利增长乏力,现金流告急,债务风险攀升

来源:马靖昊说会计 一、核心矛盾:高成长表象下的盈利质量塌陷 2025年营业总收入同比增幅达32.23%,而归母净利润仅增长15.30%,两者差距明显;步入2026年一季度,营收同比提升26.03%,归母净利润却大幅下挫81.97%,毛利率由去年同期的26.45%滑落至24.29%。该趋势表明:企业正陷入规模扩张与盈利水平严重脱节的困境。 分析利润表结构,成本压力主要源于三方面:第一,机柜温控业务毛利率同比减少4.24个百分点至27.24%,储能行业价格战持续压缩盈利空间;第二,研发费用率保持7.35%的

奥克斯电气上市后首份年报业绩变脸:利润重返两年前水平、市值缩水超百亿 “低价策略”能否靠涨价脱困?

来源:新浪财经上市公司研究院 作者:木予 奥克斯电气上市后交出的首份“成绩单”令人失望。 据业绩公告披露,公司2025年实现总营收300.49亿元,与2024年相比仅微增1.0%,而2022-2024年期间同比增速分别为27.2%、19.8%;归母净利润录得22.35亿元,较2024年骤降23.2%,甚至比2023年还要少2.52亿元。 资本市场对此丝毫不留情面。业绩发布当天,奥克斯的股价一度触底跌至9.02港元/股。公司随即宣布每股派发1.06元现金股息,真金白银地掏出了16.84亿元分红,约占当期净利

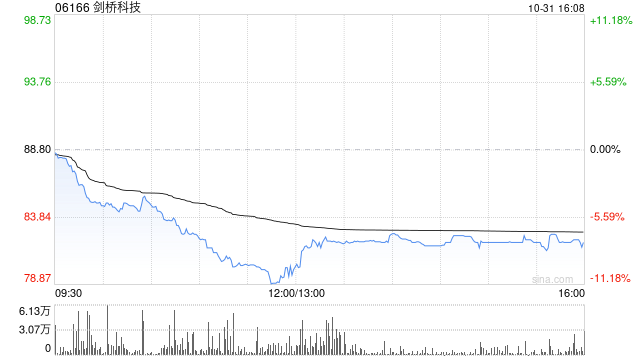

剑桥科技涨幅超7% 中际旭创预测1.6T光模块需求将显著攀升

剑桥科技(06166)早盘由跌转涨逾14%,截至发稿,股价上涨7.30%,现报122港元,成交额10.68亿港元。光模块领军企业中际旭创近期发布一季度业绩,1.6T产品快速放量,推动公司毛利率环比继续提升1.6pct至46.1%,后续随着1.6T产品产能持续扩张,毛利率有望进一步提升。中际旭创方面预计,2026年1.6T光模块的需求规模较去年将出现显著增长,同时2027年有望成为CSP厂商更主流的需求。剑桥科技在互动平台表示,公司在高速光模块领域以硅光技术为核心,已向海外核心客户实现800G批量发货、1.

顺丰同城2025业绩亮眼:利润翻倍但毛利率下滑与关联交易引担忧

作为即时配送领域的领军者,杭州顺丰同城实业股份有限公司(简称“顺丰同城”, 9699.HK)发布了2025年的一份颇为出色的答卷。报告期内,公司营收达到228.99亿元,同比激增45.4%;净利润2.78亿元,同比暴涨109.7%;经调整净利润更是高达4.15亿元,同比增幅达184.3%。尽管行业大环境承压,顺丰同城的逆势强劲增长引发市场瞩目,但其增长背后的推手及潜在隐患同样值得深挖。 规模效应初显,盈利取得突破 2025年,顺丰同城成功落实了其“高质量健康增长”的战略。收入端的爆发得益于同城配送(to

海外代工毛利微薄,巨额商誉压顶,安孚科技转型仍临挑战

来源:市值风云 核心资产权益比例有望继续提升。 作者 |白猫 编辑 |小白 提及南孚电池,想必众多消费者都不陌生。掌控这一家喻户晓品牌的,正是安孚科技(54.870, -2.59, -4.51%)(603031.SH)。 安孚科技上市主体前身为安德利(45.800, -2.10, -4.38%),原先主营业务聚焦于安徽省内三四线城市的百货零售与商超运营。 2021至2022年间,该公司通过资产置换方式取得南孚电池控制权,完成主营业务转型,并正式更名为安孚科技。 当前实际控制人为袁永刚、王文娟夫妇,二人亦为

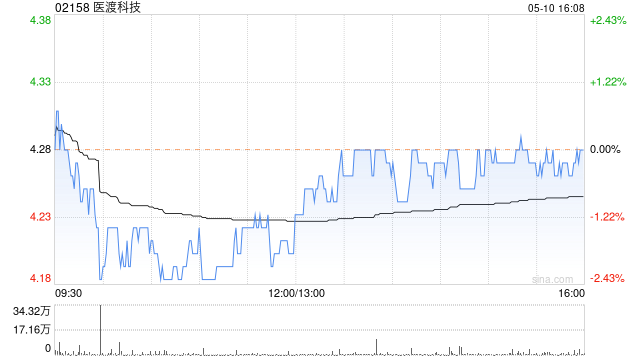

医渡科技预计2026财年扭亏 归母利润预计在4100万至5600万之间

医渡科技(6.07, 0.35, 6.12%)(02158)发布消息,集团预计截至2026年3月31日止的财年内净利润约为5500万至7000万元,对比2025财年的净亏损约1.35亿元;同时预计2026财年股东应占利润在4100万至5600万元之间,而2025财年同期股东应占亏损约1.18亿元。 董事会指出,预计实现盈利主要得益于两点:(i)集团产品持续升级并融入人工智能(AI)技术,增强了产品的价值主张与市场竞争力,促使核心业务板块新订单大幅增加;(ii)毛利率出现改善,这归功于AI加持的产品具备更高

华之杰上市后净利骤降,业绩不及预期

从季度数据来看,华之杰去年四个季度的净利润均呈现下降趋势。 公司发布的2025年年报显示,将持续深耕智能控制领域,重点研发锂电池电源管理、无刷电机驱动等核心技术。在稳固电动工具零部件市场优势的同时,公司也致力于开拓锂电园林机械、智能家居及新能源汽车等新兴市场。 电动工具板块方面,公司通过优化产品布局和丰富品类,构建了完整的交付体系,以迎合市场对智能化与高性能产品的渴望。消费电子板块则利用现有技术优势,拓展智能开关和控制器在新兴市场的应用。同时,新能源汽车板块也在加速推进,特别是在电动汽车充电设施及智能驾驶

北方华创2025年业绩承压:营收增三成利润反降,研发投入激增近五成

每经记者|蔡鼎每经编辑|魏官红 北方华创(469.910, -3.65, -0.77%)(SZ002371,股价469.91元,市值3406亿元)于4月17日晚披露2025年年度业绩报告,报告期内公司营业收入约为393.53亿元,较上年同期提升30.85%;归属上市公司股东的净利润约为55.22亿元,同比减少1.77%;扣除非经常性损益后的净利润约为53.36亿元,下降4.22%。公司计划以7.25亿股为基数,向全体股东每10股派发现金股利7.62元(含税)。 根据Wind资讯统计的数据,28家研究机构对

毛利率跌至个位数!安擎计算机赴港上市,起诉客户索债2.17亿

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:每日经济新闻 记者:王琳 安擎计算机信息股份有限公司(简称“安擎”)近期向港交所递交了上市申请。《每日经济新闻》获悉,虽然公司2025年营收呈现爆发式增长,但这主要得益于承接了更多第三方硬件占比高的大型项目,导致公司整体毛利率在2025年跌至6%。 鉴于毛利率处于个位数,成本管控成为安擎盈利的关键。值得注意的是,公司2025年对前五大供应商的采购占比高达63.3%,其中第一大供应商的采购额更是占总采购额的41.2%,供应商依赖

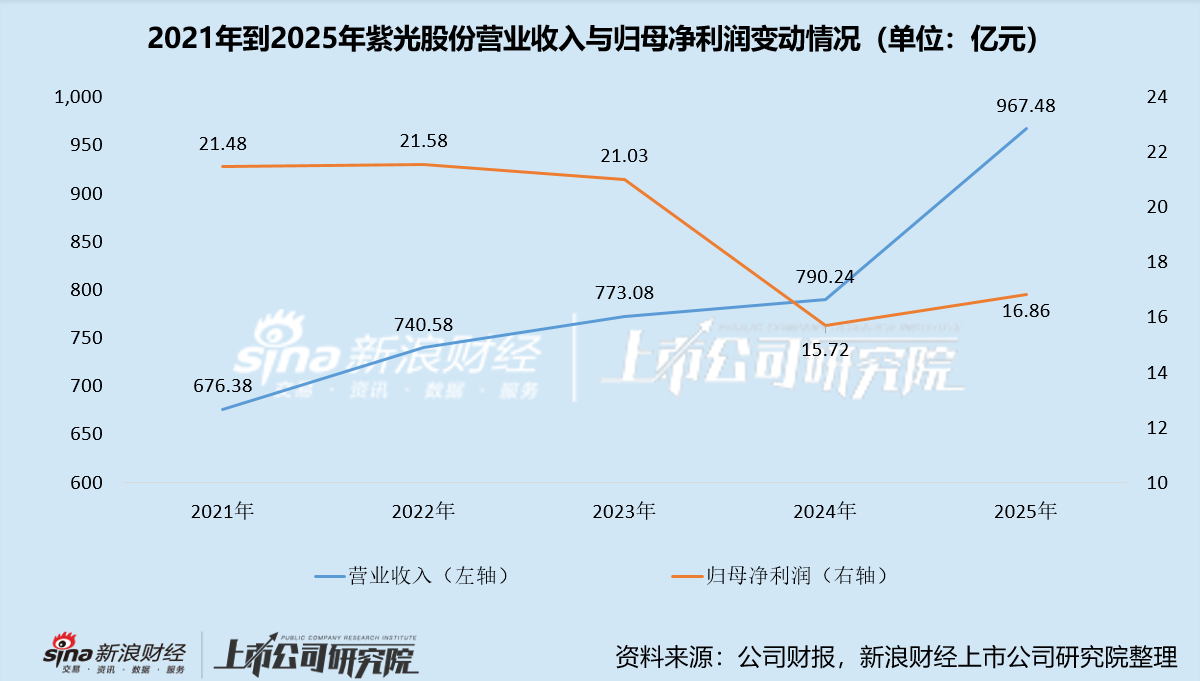

紫光股份2025年营收飙升利润承压 毛利率探底、百亿商誉高悬 AI浪潮难解盈利困局

出品:新浪财经上市公司研究院作者:光心2026年4月14日晚间,紫光股份(27.700, -0.39, -1.39%)发布2025年度财务报告,报告期内实现营业收入967.48亿元,同比增幅高达22.43%,距离千亿门槛仅一步之遥。而同期归属于母公司股东的净利润仅录得16.86亿元,同比增长7.19%,盈利增长乏力,呈现出明显的增收不增利态势。究其根源,主要是面对本轮人工智能基础设施建设热潮,紫光股份虽然出货量大幅增长,却未能获得理想的溢价空间。根据年报数据显示,营业收入的增长主要源自旗下子公司新华三的强