美光盈利表现超越英伟达 存储器供需紧张或延续至2027年

美光科技在市值突破万亿美元之后,迎来首次业绩大考。 当地时间6月24日,美光科技发布截至5月31日的2026财年第三财季报告。报告显示,期内实现营业收入414.56亿美元,环比增长73.74%、同比增长345.72%,连续五个季度创新高。公司旗下四大业务收入同比均实现倍数级增长。 其中备受关注的AI数据中心业务方面,美光科技在该季度内实现营业收入115.24亿美元,而去年同期为15.3亿美元,意味着同比增长了6.53倍。 更值得关注的是毛利率表现。美光旗下四大业务的毛利率在该季度内均突破或接近80%,这意

转型稳步推进,阶段性支出压制H&M季度业绩

专题:聚焦美股2026年第一季度财报 瑞典克朗升值带来压力,公司销售额同比下降 3.3% 海恩斯莫里斯(4.19, 0.00, 0.00%)(H&M)首席执行官丹尼尔・埃尔韦明确销售增长方向:加速新品系列推出,加大营销投入、改造线下门店以争取更多顾客。 海恩斯莫里斯(H&M)正借助一系列产品优化与消费体验提升举措寻求营收突破,而本季度多项一次性成本支出对其二季度盈利形成拖累。 这家瑞典快时尚零售商披露,本季度因组织架构变动、旗下多品牌业务、技术体系及物流体系持续转型,计提准备金与重组费用合

AI芯片企业股价跌破上市发行价

人工智能芯片初创企业Cerebras上市后首次公开财务数据表现不及投资人预期,股价单日暴跌近两成,跌破首次公开募股定价,令上市后入场的投资者蒙受巨大亏损。据多家外媒消息,Cerebras于23日收盘后发布自5月挂牌以来的第一份财报,首季核心营收同比增长92%至1.93亿美元,经调整运营亏损350万美元,均好于市场预测;但公司预计第二季度核心毛利率将下滑至36%至38%区间,低于首季的47%,令市场沮丧。Cerebras股价24日暴跌19.61%,收报182.26美元,失守IPO定价185美元,也较上市后峰

美光业绩炸裂:营收增四倍,股价飙涨10%

美光(1048.51, -3.26, -0.31%)科技于周三透露,得益于人工智能热潮带来的强劲需求,其第三财季营收实现了超过四倍的增长。受此利好刺激,该股盘后交易涨幅接近10%。 以下为该内存厂商的实际业绩与LSEG市场普遍预期的对比数据: 美光科技在公告中指出,营收规模较一年前的93亿美元实现了巨大飞跃。针对本季度,公司预估营收将达到500亿美元左右,而去年同期仅为113亿美元。依据LSEG统计,分析师此前对营收的预测值为435.8亿美元。 近两年间,因AI芯片消耗了少数供应商的绝大部分产能,内存价格

Cerebras首份财报:营收翻倍但毛利率下滑,股价盘后跌10%

Cerebras在刚完成首次公开募股(IPO)后的首份业绩报告中披露,公司营收几乎实现翻番。然而,受毛利率预降影响,该股在盘后交易时段下跌了10%。 具体业绩数据为:每股亏损22美分;营收达到1.934亿美元。 公告显示,Cerebras第一季度营收较去年同期的9950万美元增长了92%。净亏损额也从去年同期的2390万美元(合每股46美分)收窄至1400万美元。 借助市场对AI模型算力基础设施的关注,Cerebras于5月在纳斯达克挂牌。其IPO定价为每股185美元,开盘价报350美元,首日收报311.

实验猴资产驱动扭亏,鼎泰药研二度冲击港股IPO

手握2万只实验猴,鼎泰药研再度冲刺港股IPO!连亏两年后,去年随猴价回升公司实现扭亏为盈,2022年每只猴曾飙升至18.4万元高位 红星资本局6月21日消息,近日,CRO企业江苏鼎泰药物研究(集团)股份有限公司(简称“鼎泰药研”)再次向港交所递交IPO申请,这是其继2025年10月首次递表失效后的第二次冲击。 招股书显示,截至最后实际可行日期,鼎泰药研的非人灵长类动物(NHP,指实验猴)存栏量超过2万只,位列行业第三名。业绩方面,2023年至2024年,鼎泰药研分别亏损0.52亿元和2.52亿元,2025

大客户变身竞争敌手,季丰电子亮眼财报下暗藏危机

近期,深交所已正式接收上海季丰电子股份有限公司(以下简称“季丰电子”)递交的创业板上市申请。这家长期扎根于半导体检测领域的企业拟公开发行不超3852.87万股,拟募资9.24亿元,资金拟投入浦东技术中心构建、车规芯片量产测试扩容、芯片中试平台开发及补充营运资金四个关键项目。 据界面新闻记者查阅招股材料发现,2023至2025年间,季丰电子营收由4.43亿元增长至6.69亿元,三年复合增速达22.88%;归属净利从2338.67万元攀升至9125.55万元,三年间近乎翻了两番。不过,在这份亮眼增长的数据背后

【AI投研搭建实录 · 02】Claude 赋能财务建模:宇树科技案例全拆解

"你那套 AI 系统,建模的时候用的什么数据?"这是第一期发出来之后,后台问得最多的问题之一。大多数人用 AI 做财务分析,是把数字直接扔进去——贴张财报截图,问"这家公司盈利能力怎么样"。AI 答一段,能用,但说不清楚依据是什么、这个数字可不可信。这一期,我打开系统的建模过程,完整还原给你看。五个步骤,每一步用宇树科技举例。给上市公司建模,第一步往往是找季报、找卖方一致预期——市场已经帮你做了大量整理。宇树没有这些。6 月 1 号刚过会,没有股价,没有季报,没有分析师预测

优信一季度营收翻倍增长 毛利率攀升至7%

6月17日,二手车零售企业优信集团披露截至2026年3月31日止季度未经审核财务业绩。报告显示,公司营业收入同比实现翻番,零售业务收入首度跨越10亿元门槛,毛利率呈现环比改善态势。2026年首季,公司累计完成车辆交易18,211台,较去年同期攀升120.4%。其中,优信零售成交量达16,530台,相比去年同期的7,545台增长119.1%。受春节假期季节性因素影响,零售成交量较上季度回落13.7%。本季度,优信实现营业收入10.74亿元,较去年同期增长112.9%。其中,零售车辆销售收入达到10.15亿元

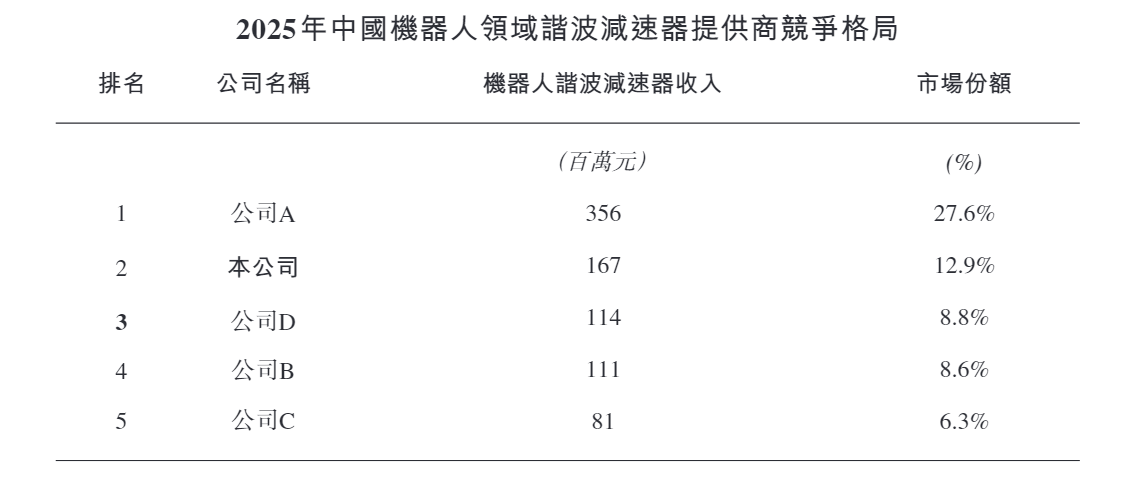

来福谐波港股上市:谐波减速器大幅降价抢市场 毛利率连年下滑 应收账款占比超九成周转天数是同行两倍

出品:新浪财经上市公司研究院 作者:渚 2026年1月2日,浙江来福谐波传动股份有限公司(以下简称"来福谐波")以保密形式向联交所主板提交上市申请,招银国际担任独家保荐人。5月29日,来福谐波获中国证监会备案,6月14日通过联交所聆讯。 行业竞争层面,来福谐波与龙头绿的谐波(381.600, 5.38, 1.43%)差距悬殊,营收口径市占率仅12.9%,较后者相差15个百分点,行业话语权偏弱。 盈利层面,来福谐波营收增长高度依赖以价换量策略,核心产品售价两年大幅下滑28.2%,直接导致核心产品及综合毛利率

加盟商"叫苦连天" 麦记牛奶被指"严苛管控":罚款不断,承诺成空话?

文 | 《BUG》栏目 张奥 近期,甜品品牌麦记牛奶被业内人士曝光"或将出事"。虽然官方迅速澄清,但众多加盟商的投诉却揭开了其"更真实"的一面。 最让加盟商无法接受的是总部对低销售额的"置之不理"。多位加盟商向《BUG》栏目反映,门店日均营业额仅千元,多次请求提升业绩却石沉大海。同时,加盟时所承诺的最高70%的毛利率也难以实现,"实际只有45%—50%,加上房租等开销,基本赚不到钱。" 总部严苛的处罚制度更让其饱受折磨,多位加盟商用"固定处罚"来形容。据他们透露,麦记牛奶设定的卫生红线项目极多,"稍有不慎

AI电源龙头麦格米特股价飙升背后:业绩增长为何难追涨幅?

出品:新浪财经上市公司研究院 作者:郝显 2025年,AI算力需求呈现爆发式增长态势,AI服务器能耗呈现指数级攀升,电源从幕后走向前台,俨然成为算力发展的关键瓶颈。 麦格米特(135.240, -4.17, -2.99%)作为AI电源领域代表性企业,依托"英伟达供应商"这一身份获得资本市场高度关注,近一年内股价从约42元攀升至163.63元,累计涨幅接近300%。6月9日,公司发布公告,计划发行H股股票并在香港联合交易所上市。 然而与资本市场的追捧形成反差,业绩释放明显滞后。2025年麦格米特营收增长15

周大福早盘飙升超 14% 年度净利劲增五成

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本价值,您的投票举足轻重 立即参与 周大福 (13.02, 1.90, 17.09%)(01929)早盘大幅高开超过 14%,截至今日发稿时,股价攀升 13.85%,现价为 12.66 港元,成交金额达 2.56 亿港元。 周大福公布了截至 2026 年 3 月 31 日的年度财报,全年营收达 943.98 亿港元,增幅为 5.3%;归属于股东的利润为 90.04 亿港元,大幅上涨 52.2%;计划派发末期股息每股 0.45 港元

廉价内存储备策略曝光,Calix深陷证券欺诈集体诉讼

网络设备供应商Calix, Inc.(NYSE: CALX)正陷入证券欺诈集体诉讼漩涡。公司此前披露,连续八个季度实现的创纪录毛利率表现,实际上依赖于预先囤积的低价存储芯片有限库存,而非真正业务运营的实质性改善。这一策略难以持续后,公司预计全年毛利率将出现下滑,股价单日重挫近14%。投资者申请首席原告资格的截止时间为2026年7月27日。本案已在美国加州北区联邦地方法院正式立案,面向2026年1月28日至4月21日期间买入Calix证券的投资人征集。被告方涵盖公司及CEO Michael Weening、

新宙邦揽获宁德时代大单,股价为何逆势下跌?

股市投资参考金麒麟分析师研报,权威、专业、及时且全面,助您发掘潜在主题机遇! 来源:雷达Finance 雷达财经出品 文|周慧 编|孟帅 业绩复苏之后,市值五百亿的电解液领军企业新宙邦(74.260, 1.00, 1.37%)再传捷报,公司成功承接宁德时代(399.500, 6.48, 1.65%)总计30万吨的大额订单。 6月7日,新宙邦发布通告称,已与宁德时代签署《电解液合作协议》。依据协议内容,宁德时代将在未来三年内分批采购累计30万吨电解液。 然而,资本市场反应却显得颇为“冷淡”,公告发布次日(6