【深度拆解】正业科技的AI价值缘何被低估?

特别声明:本文依据企业年报、鉴定报告及公开资料汇总,不构成投资建议。股市存在风险,入市务必谨慎。各位关注硬科技投资的朋友,晚上好!近期"物理AI"概念在A股风生水起,众多投资者纷纷询问:正业科技(300410)明明具备X光与AI技术,为何市场仍按传统设备商给予估值?它的AI实力是否被市场"低估"了?今天,我们不谈情怀,只谈估值逻辑。______首先要明确一点:正业科技的AI是真实存在的,且经国家级认证。根据2026年6月的省级科技成果鉴定,正业的锂电X光设备实现了"深度学习增强成像"与"AI缺陷库联动分拣

AstroNova 展望 2027 财年:毛利将增 200 万,航天订单翻倍

AstroNova 在近期举行的 2027 财年首季业绩说明会上释放了多重利好。高管团队透露,鉴于关键航天业务版税支付义务即将终结,自 2027 财年第四季度开始,公司年化毛利润预计将增加约 200 万美元,且航天板块的未完成订单量已实现倍增。 据会议披露数据,公司 CEO 强调,本季度延续了上一财年下半年的上升轨迹,营收增幅超 4%,新接订单飙升 32.6%,盈利空间亦显著拓宽。回顾 2026 全财年,公司录得营收 1.505 亿美元,调整后 EBITDA 达 1270 万美元,利润率为 8.4%,全年

财报炸裂!Motorcar Parts of America 股价飙升 40%

周一交易中,Motorcar Parts of America 的股价激增近 40%,这得益于其发布的第四财季业绩大幅超越华尔街预测,且管理层对 2027 财年的新业务前景持乐观态度。 财报数据显示,在截至 3 月 31 日的 2026 财年第四季度,公司净销售额达 2.123 亿美元,同比增长 9.9%,远高于市场预期的 1.7596 亿美元。毛利率由去年同期的 19.9% 显著跃升至 23.7%,毛利润大增 30.9% 至 5040 万美元。运营收入增长 29.4% 至 2110 万美元,净利润更是达

业绩亮眼却遭抛售,Credo Technology 未来何去?

尽管发布了超越预期的第四财季成绩单,Credo Technology 的股价却出现回落,这令市场将目光聚焦于这家高速互联领域领军企业的未来走向。虽然财务数据表现抢眼,但毛利率的走低以及向光学领域转型所引发的短期阵痛,成为了投资者忧虑的核心。 营收大增难掩毛利压力 Credo 于 6 月初披露了 2026 财年第四季度的经营成果。报告显示,该季度营收高达 4.37 亿美元,同比激增 157%,显著高于市场预估的 4.318 亿美元;调整后每股收益录得 1.16 美元,亦超出预期的 1.02 美元。全年来看,

Quanex预计Q3营收持平微增,应对通胀与关税挑战

Quanex Building Products Corp.周五披露了2026财年Q2业绩及Q3展望。公司预计第三季度营收将同比持平或微增1%,调整后EBITDA利润率将持平或提升25个基点,有效税率约为24%。 财报显示,二季度净销售额达4.624亿美元,同比增2.2%,略超预期的4.415亿美元。增长动力来自涨价、关税转嫁及汇率利好,但销量下滑约3%抵消了部分增长。盈利方面则不及预期:净利润由2050万美元锐减至340万美元,每股收益从0.44美元跌至0.07美元;调整后每股收益0.25美元,低于预期

Lululemon 调低全年预期:负面舆论与新品失利成主因

Lululemon 面临的挑战尚未终结。 这家运动服饰零售商于周四下调了全年的业绩指引,并给出了疲软的当季展望。临时 CEO 梅根·弗兰克将原因归结为“媒体上的负面评价”以及近期新品未能吸引消费者。 “我们在各类媒体及社交平台上遭遇了针对品牌的负面评论激增,这直接拖累了客流和整体营收,”弗兰克在财报电话会议上向分析师解释一季度末业绩下滑时指出,“此外,并非所有新品发布都符合预期。虽然今年迄今成功推出了多款产品,但进入二季度后,部分新品未能获得预期的市场反响。” 当被问及具体哪些负面评论导致销量受挫时,弗兰

踏歌智行赴港IPO:战投低价入股引关注 财务风险与客户集中隐患浮现

出品:新浪财经上市公司研究院 作者:渚 5月20日,踏歌智行科技股份有限公司(以下简称“踏歌智行”)正式向港交所主板递交上市申请,由华泰国际担任独家保荐人。 就在递表前夕,公司完成一轮大额融资,同时多位早期股东大幅折价减持股份,外部投资者以较低价格接盘,股权激励对象中还出现了外部人员,交易定价是否合理引发市场质疑,存在潜在的利益输送风险。 从业务运营来看,踏歌智行长期处于亏损状态,连续两年毛利率为负值。虽然2025年毛利率略有回升,但核心细分业务仍未实现盈利。此外,为优化财务数据,公司大幅削减研发投入,影

逆势突围:Inditex 销售额增速在市场压力下扬升

专题:关注美股 2026 年首季财报表现 地缘冲突推高成本、消费情绪低迷,服装零售行业普遍面临挑战 ZARA 所属集团 Inditex(ITX)股价攀升 5.73%。公司指出,尽管中东局势导致原材料及物流费用上涨,且服装业整体运营环境艰难,但上月其营收增长速度反而加快。 这家西班牙时尚巨头旗下还囊括玛西莫・杜蒂、波丝卡等多个服饰品牌。公司于周三公布:5 月 1 日至 6 月 1 日期间,按固定汇率计算销售额同比激增 11.5%,相比截至 4 月 30 日第一季度 8.8% 的增速显著提升;其第一季度总营收

招银国际调降理想汽车-W目标价至62港元 维持"持有"评级

招银国际发布研究报告,将理想汽车-W(61.5, 2.95, 5.04%)(02015)港股目标价下调11.4%,由70港元调整至62港元,同时下调美股(LI.US)目标价,两地均维持"持有"评级。该机构将2026-2027年净利润预测分别下调85%和21%至5.11亿元人民币和61亿元人民币。虽然该机构仍认为这是一家卓越的企业,但指出在"物理AI"发展路径更加明确之前,理想汽车相对于竞争对手的优势正在逐步缩小。研报指出,理想汽车首季营收与毛利率表现符合预期,费用管控超出预期。首季净亏损23亿元人民币,略

理想汽车盈利神话破灭,亏损背后的战略博弈

理想能否重回盈利? 出品/独角兽观察 2026年的国内新能源汽车市场,正式进入残酷的存量淘汰赛。行业整体需求萎缩、全线价格战常态化,绝大多数车企都在收缩战线、严控成本,以盈利为第一生存目标。 作为新势力阵营中最早上岸的 “盈利优等生”,理想汽车却走出了一条反行业趋势的发展曲线。 5月28日,理想汽车发布 2026 年第一季度财报,这份财报彻底打破了外界对理想 “稳健盈利、低风险成长” 的固有认知。单季归母净亏损高达 22.76 亿元,同比由盈转亏;车辆毛利率从去年同期 19.8% 断崖式下跌至 6.1%,

Else Nutrition加速推进2026年Q2生产方案应对市场缺货困境

Else Nutrition Holdings Inc.披露了一项增产方案,旨在满足美国和加拿大市场持续攀升的消费需求,同时应对过去一年因库存紧张引发的多次缺货困境。 公司坦言,此前的供应短缺已严重冲击了营业收入并制约了业务扩张。全新启动的增产方案将保障2026年夏季期间在北美两大市场保持充裕库存。公司打算将这一生产节奏贯穿整个夏季,为下半年储备充足货源。 Else Nutrition首席执行官兼联合创始人Hamutal Yitzhak指出:“我非常欣慰能够启动这项增产方案以防止缺货。这将使我们能够支撑美

华泰股份:纸化双轮驱动,2025年营收超百亿

证券日报网讯 6 月 1 日,华泰股份(3.580, 0.08, 2.29%)于互动平台回应投资者关切时指出,公司核心业务聚焦造纸与化工两大领域,2025 年录得营业收入 124.56 亿元,综合毛利率达 6.95%。其中,造纸业务贡献收入占比为 62.11%,公司正加速推进产线技术改造,转向生产高档文化纸、包装纸等高附加值产品,持续优化产品组合;化工业务营收占比 28.58%,毛利率表现稳定,成为公司关键利润来源。当前,公司造纸板块整体开工率与产销率均处于合理水平,未来将凭借浆纸一体化优势实现降本增效,

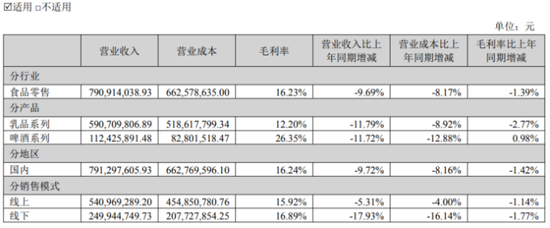

德亚牛奶母公司品渥食品连续四年营收下挫,乳品毛利率仅12%

曾以进口奶源和性价比优势著称的德亚牛奶,正逐步失去"洋品牌"光环。在国产乳制品强势崛起的大背景下,加之行业供需失衡引发的价格战愈演愈烈,消费者对进口乳品的热情已大不如前。受此冲击,德亚乳品品牌的母公司品渥食品(300897.SZ)难以阻挡业绩下滑趋势,2022年至2025年,公司营收连续四年走低,其中2025年7.91亿元的营收规模更是创下上市以来的最低纪录。证券之星注意到,为寻求新的业绩增长引擎,品渥食品正将部分业务重心转向奶酪品类,2025年公司位于上海松江的自有奶酪工厂实现稳定量产,手撕奶酪等主力产

AI万亿估值时代来临

本周,全球AI产业正式迈入资本成熟期。OpenAI冲刺9月IPO、目标估值1万亿美元,Anthropic估值突破9000亿美元,SpaceX递交S-1文件瞄准1.75万亿美元——三家AI与航天巨头合计估值逼近4万亿美元。这不是泡沫的简单重现,而是一场关于“AI究竟价值几何”的全球定价仪式。真正关键的并非数字本身,而是数字背后的逻辑转变。Anthropic率先交出单季盈利的成绩单,宣告大模型公司的商业闭环从理论走向现实。OpenAI则用600亿美元年化营收和1000家企业客户证明,AI不再只是消费者的玩具,

BuildDirect公布2026年第一季度业绩 收入1460万美元 每股收益亏损0.04美元

BuildDirect.com Technologies Inc.发布了截至2026年3月31日的第一季度财务报告。这家全渠道地板材料零售商在宏观经济环境持续承压的背景下,呈现出一份表现复杂的季度业绩。 财务数据显示,公司第一季度实现营收1460万美元,相比去年同期的1510万美元下降约3.3%。毛利率从去年同期的41.3%小幅下滑至40.2%。按照GAAP准则计算,每股亏损为0.04美元,而去年同期为0.02美元。净亏损达到185万美元,去年同期为88.6万美元。 尽管营收出现下滑,公司在运营层面仍展现