海底捞盘中涨近7% 2025年营收达432.25亿元稳步增长

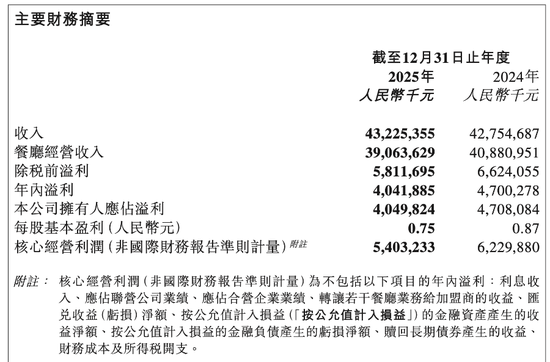

海底捞(14.88, 0.97, 6.97%)(06862)午前涨逾7%,截至发稿,股价上涨6.97%,现报14.88港元,成交额2.96亿港元。 海底捞近日发布2025年业绩,稳中有升,实现收入432.25亿元,同比增长1.1%。盈利能力相对稳定,海底捞核心经营利润及股东净利润分别为51.03亿元及40.5亿元,利润率分别为11.81%及9.37%。末期股息每股0.384港元,全年派息每股0.722港元,股息率高达5.08%。 浙商证券指出,伴随经济复苏与消费需求回升,主品牌有望重返高质量快速开店周期。

富瑞小幅上调海底捞目标价至15.5港元 看好多品牌与外卖业务发力

富瑞发布研报称,将海底捞(13.85, -0.37, -2.60%)(06862)目标价由15.4港元微升至15.5港元,维持“持有”评级,相当于2026及2027年预测市盈率约18倍及16倍,股息率约5%。 海底捞2025财年业绩显示,下半年销售同比增长6%至225亿元人民币,管理层于2026年将专注于透过差异化主题店及产品创新改善主要品牌营运,同时多品牌扩张及外卖业务的强劲增长,将继续推动集团发展。 该行指出,海底捞“红石榴计划”下,海鲜捞火锅目标3年内扩至500间门店,寿司品牌目标2年内达100间门

海底捞客流一年少了3100万,翻台率与利润双双承压

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:证券之星 餐饮市场竞争加剧下,火锅赛道的头部品牌海底捞(6862.HK)也显露出增长疲态。海底捞近日发布的2025年财报显示,公司全年实现营收432.25亿元,同比增长1.1%;核心经营利润和年内溢利分别为54亿元和40.4亿元,各自较上年同期下降13.3%和14%。这是海底捞连续两年营收增长率在低个位数徘徊,也是公司净利润时隔三年再次呈现负增长。 行业竞争以及消费需求迭代所构成的复杂环境,固然是影响海底捞业绩承压的外部因素,

广发证券看好海底捞增长潜力 维持“买入”判断

金吾财讯 | 广发证券(18.120, -0.53, -2.84%)发布研报指,海底捞(06862)主品牌经营逐步企稳,副牌及外卖业务快速成长构成核心增长逻辑。研报认为公司品牌势能与管理能力较强,经营相对稳健。 该行报告聚焦公司2025年业绩表现。全年收入为人民币432.3亿元,同比增长1.1%;归母净利润为人民币40.5亿元,同比下滑14.0%。分业务看,海底捞餐厅经营收入同比下滑7.1%至人民币375.4亿元;而外卖业务收入同比大增112%至人民币26.6亿元;调味品及食材销售同比增长101%至人民币

海底捞全年承压:少了3100万客流,关搬门店85家并裁减1.1万人

文|《BUG》栏目 张俊 今年初,卸任CEO近4年的张勇,再次回归海底捞。 昨晚,海底捞交出了张勇回归后的首份年度成绩单。其中,营收增速进一步放缓,创下近3年来新低;归母净利润更是同比下降13.98%,为近四年来首次同比下滑。 糟糕的业绩背后,是核心运营指标的表现不佳。2025年海底捞自营餐厅整体翻台率为3.9次/天,相比2024年的4.1次/天出现下降,也未达到4次/天的“及格线”;2025年,海底捞接待的顾客更是直接减少了超3100万人次。 挑战之下,2025年海底捞关停或搬迁了85家自营餐厅,还有4

大摩:海底捞短线承压或成布局良机 目标价21.5港元

摩根士丹利发布研报称,海底捞(14.22, -1.77, -11.07%)(06862)2025年收入同比升1%至428亿元人民币(下同),净利润为40.5亿元,符合该行及市场预期。大摩认为,最令人惊讶的是派息比率由2024年的95%下调至2025年的86%,相信是由于公司计划加大资本开支,拟投资于自动化、效率提升及开设新品牌门店。该行将关注业绩会上管理层对2026年同店生产力的展望、网络扩张计划及利润率指引;预期股价短期或受压是趁低吸纳机会,因公司正投资于未来增长。维持“增持”评级,目标价21.5港元。

海底捞股价走弱:净利降14%,外卖收入翻倍增长

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 记者丨刘婧汐 编辑丨骆一帆 曾静娇 3月24日,海底捞(06862)公布其2025年全年业绩。 公告显示,2025年海底捞2025年全年营业收入432.2亿元,比上年增长1.1%;核心经营利润为人民币54亿元,同比下降13.3%;净利润为40.42亿元,同比下降14.0%;年内溢利40.4亿元,同比下降14.0%。 与此同时,集团多元业务增长亮眼,外卖业务收入达26.58亿元,同比增长111.9%;其他餐厅经营收入达15.21亿元,

港股午盘微升:恒指小幅收红,科技餐饮承压,核电板块走强

3月25日消息,港股三大指数高开低走。截至午间收盘,恒生指数(25073.049, 9.34, 0.04%)涨0.04%,报25072.75点,恒生科技指数(4807.56, -23.33, -0.48%)跌0.48%,国企指数跌0.19%。盘面上,科网股涨跌不一,京东涨超1%,小米跌超3%,百度跌超2%,腾讯、哔哩哔哩、快手跌超1%;核电股涨幅居前,中核国际(6.46, 0.53, 8.94%)涨超8%;航空股继续反弹,东方航空涨超2%;餐饮股跌幅居前,海底捞(14.33, -1.66, -10.38%

海底捞去年净赚下滑约14%,同店销售走弱员工减少逾万人

中式连锁火锅龙头业绩承压。 3月24日,海底捞(15.99, 0.82, 5.41%)国际控股有限公司(以下简称“海底捞集团”,6862.HK)公布2025年全年业绩。去年集团全年实现营收432.25亿元,同比增长1.1%。其中,海底捞餐厅的系统销售额同比下滑3.7%。 财报指出,海底捞餐厅的系统销售额指所有海底捞品牌餐厅所产生的销售总额,包括自营餐厅及加盟餐厅。尽管加盟餐厅的销售额并未在综合损益及其他全面收益表中直接确认为集团收入的一部分,但其通过持续的特许权使用费为收入作出贡献。 与此同时,受翻台率下

海底捞2025年营收达432.25亿元 外卖收入大增111.9%

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 3月24日晚间消息,海底捞公布2025年全年业绩。公告显示,海底捞全年实现营收432.25亿元,同比增长1.1%;年内净利润为40.42亿元,核心经营利润为54.03亿元。 截至2025年末,海底捞共经营1383家餐厅,其中自营门店1304家、加盟门店79家。全年自营门店整体翻台率为3.9次/天,共接待顾客超过3.8亿人次,人均消费为97.7元。 在业务结构方面,多元业务成为重要增长来源。公告显示,2025年海底捞外卖业务收入达26