亚蓉欧大通道新增铁海联运线路 成都首发直通泰国

一趟满载乐山碾米机等四川特产的铁海联运班列于5月1日在成都国际铁路港城厢站正式发车,途经南沙港换乘后,经由海运直达泰国林查班港。此举标志着成都国际铁路港新近开通的“成都国际铁路港-大湾区南沙港-泰国林查班港”铁海联运精品线路,进入常态化运营新时期,为西部地区连通东盟市场夯实运输基础。 5月1日,亚蓉欧大通道铁海联运班列在成都实现首发。(图片来源:成都市青白江区) 据悉,相较于传统运输方式,这条铁海联运精品线路在时效和成本方面优势显著。货物从成都国际铁路港始发,铁路运输直达南沙港后转海运,整体运输时间比传统

国泰海通合并后遗症显现,盈利与规模增长双承压

来源:银瑞社 作为中国资本市场历史上规模最为宏大的A+H双边市场吸收合并案例,国泰海通(16.120, -0.11, -0.68%)的合并进程,始终牵动着市场的神经。 业界对此次合并寄予厚望,期望能够达成“1+1>2”的协同效应。 国泰海通在合并进展方面持续披露信息。 根据2025年年报披露,截至目前,公司已成功高效地完成了母公司的整合与融合,完成了海通证券的工商注销登记手续并上交了《经营证券期货业务许可证》,各项子公司层面的整合发展工作也正在稳步推进中。 近期召开的董事会会议,透露了最新的整合动态。 此

海通国际看高金沙中国,维持“跑赢大市”评级,目标价21.6港元

海通国际发布研究报告指出,金沙中国(01928)公布了今年首季经营数据,期内净收益达21.14亿美元,同比增长23.7%;经调整物业EBITDA为6.33亿美元,同比提升18.3%,对应经调整物业EBITDA利润率29.9%。总体而言,首季公司净收益与经调整物业EBITDA均与市场预期相符。维持目标价21.6港元;并保持“优于大市”评级。 该行预测,公司2026至2028年净收益将分别达到81.45亿、85.58亿、90.79亿美元,经调整物业EBITDA预计为24.41亿、25.64亿、27.33亿美元

海南橡胶频收罚单 国泰海通核查意见遭质疑

消息来源:深圳商报 编委:张乔松 新浪财经声明:本报道系转载自合作媒体,旨在传递更多信息,文章内容仅供参考,不作为投资建议依据。 郑重声明:1.依据《证券法》,严禁编造、散布虚假或误导性信息,以维护市场秩序;2.社区用户发布的资料及言论仅代表个人立场,与本站无关,不构成投资建议,请投资者独立判断并自担风险。

券商并购浪潮再起 行业格局重塑提速

在政策引导下,证券行业整合进程再度加快。2026年伊始,已有多家券商启动合并程序。4月19日,东方证券(9.340, 0.06, 0.65%)发布停牌公告,披露正筹划通过发行股份及支付现金收购上海证券全部股权。这起上海本土券商整合案例,成为行业并购提速的最新标志。就在一个月前,东吴证券(8.280, -0.03, -0.36%)公告拟通过发行股份及支付现金收购东海证券83.77%股权,开启了省级金融资源整合新篇章。行业观察人士指出,近年来新"国九条"等政策持续释放红利,支持头部机构通过并购重组等方式增强核

重磅!东方证券宣布全资收购上海证券 股票明起停牌

4月19日盘后,东方证券(9.340, 0.06, 0.65%)A股披露重大筹划事项停牌公告,宣布拟通过发行股份结合现金支付的形式,收购上海证券全部股权,其A股股票自4月20日开盘起暂停交易,预估停牌时长不超10个交易日。 东方证券称,在停牌期间将全力推进各项相关工作,并依据事项推进情况,严格遵循相关法律法规的规定与要求,做好信息披露工作。待相关事宜敲定后,会第一时间披露公告并申请股票恢复交易。 上海证券注册资本53.27亿元,股权结构为:百联集团持股50%,国泰海通(16.980, -0.15, -0.

海通国际力挺宁德时代 维持优于大市评级看高至773港元

海通国际在最新研究报告中指出,鉴于宁德时代(03750)26年第一季度业绩持续超出市场预期,加之时代资源的设立标志着其垂直整合战略迈入新阶段,供应链安全性与成本竞争力得到进一步强化。与此同时,AI算力及储能需求的激增为其长期增长空间注入新动力,我们将2026年港股目标市盈率上调至32倍(此前为28倍),预计2026至2028年CATL净利润分别达959亿、1179亿和1440亿元,对应目标总市值为2.65万亿元,基于H股股本占比及现行人民币兑港元汇率1.15测算,港股目标价格定为773港元,维持'优于大市

中科宇航IPO申请进入问询环节

上交所官网显示,4月15日,商业火箭企业中科宇航IPO申请进入问询环节。中科宇航成立于2018年,3月31日,该公司IPO申请获受理,后被抽中现场检查。此次IPO,中科宇航拟募资41.8亿元,其保荐机构为国泰海通(17.280, 0.23, 1.35%)证券。

海通国际:上调现代牧业目标价至1.8港元 维持“优于大市”评级

海通国际发布研报指出,预计2026至2028年间现代牧业(1.46, 0.02, 1.39%)(01117)的营收将达158.5/164.0/172.2亿元,归母净利润分别为8.1/14.2/19.2亿元,每股收益(EPS)预计为0.10/0.18/0.25元(此前预测26年EPS不变,27年EPS修正为0.14元)。鉴于可比公司估值及公司在乳业上游的龙头地位,海通国际给予公司26年16倍PE估值(此前为13倍PE),并将目标价从1.3港元上调至1.8港元(按1CNY=1.15HKD折算)。海通国际认为,

滴普科技早盘逆势大涨超27% 获国泰海通证券"增持"看好

滴普科技(01384)日内一度逆势冲高逾35%,近两日累计涨幅实现翻番。截至当前,涨幅达27.35%,股价报56.80港元,成交20.72亿港元。 滴普科技公布全年财报,全年营收达4.15亿元,同比增幅70.8%。其中,2023年末面世的FastAGI企业级人工智能解决方案,2025年创收2.54亿元,同比激增181.5%,收入占比由37.2%飙升至61.3%,跃升为首要营收来源,客户规模从20家扩大至70家,商业化步伐提速。 国泰海通证券(14.12, -0.16, -1.12%)近期发布研究报告,首度

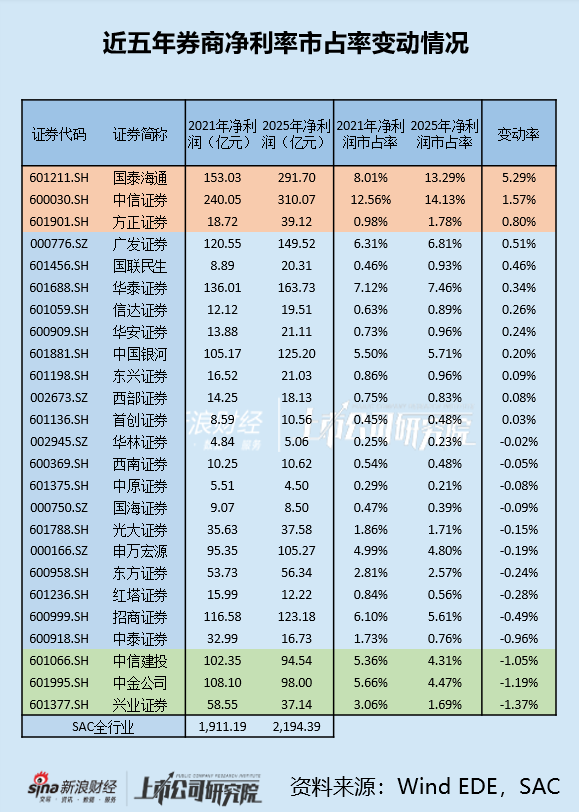

国泰海通合并后扣非ROE滑落中游 地产美元债风险有待释放

时值四月,各家券商陆续披露2025年年度业绩报告。 这些财报不仅是证券行业在2025年末的格局写照,也是对过去五年发展的一个阶段性回顾。根据证券业协会数据,全行业150家券商在2025年总计实现营业收入5411.71亿元,相比2020年增长20.67%,全行业实现净利润2194.39亿元,相比2020年增长39.30%,行业整体收获颇丰。 然而,具体到各家券商,表现则是有喜有忧。 截至4月3日,已有25家券商公布了年报。若以近五年净利润市场份额的变动情况作为排序依据,排名前三的分别是国泰海通(存在合并因素

滴普科技盘中飙升逾50% 获国泰海通首评增持

滴普科技(01384)今日上午股价显著走高,涨幅一度超过40%。截至发稿,公司股价上扬50.90%,报45.24港元,成交金额达10.60亿港元。 滴普科技此前公布的2025年业绩报告显示,全年收入同比增长70.8%,经调整后的净亏损同比收窄71.4%,整体经营表现明显改善。其中,FastAGI企业级人工智能解决方案收入快速提升至2.54亿元,同比大增181.5%,已成为公司最大的收入来源。公司管理层此前在深圳举行的业绩说明会上表示,随着核心产品战略升级为“AI时代企业数字员工基础平台”,企业已进入高质量

金海通公布分红方案:每股0.38元,4月15日股权登记

据每日经济新闻AI快讯,4月9日,金海通(315.180, 27.68, 9.63%)发布了关于2025年度权益分派的实施公告。公告显示,本次分红的股权登记日定于2026年4月15日,每股将派发含税现金红利0.38元。

沙特输油管线遇袭影响轻微 运营保持正常

消息来源透露,沙特连接红海的战略输油管道某泵站日前遭遇无人机攻击,所幸损失轻微。此次发生于周三下午的袭击事件影响轻微且已妥善处理,输油管道运营未中断。这条横贯东西的管线是沙特将波斯湾沿岸原油输送至红海沿岸延布港的关键路径,有效规避了当前几近停运的霍尔木兹海峡。目前沙特已将该管道运力调至最高,每日输出量约500万桶,相当于战前出口总量的七成左右。据某货运代理及贸易商透露,延布港周三的装船活动照常开展,未受影响。

4月8日减持动态:金海通等7家公司披露计划减持

据统计,4月8日盘后,金海通(287.500, 21.03, 7.89%)、中润光学(91.870, 5.44, 6.29%)、荣信文化(32.670, 2.72, 9.08%)、山东玻纤(9.600, 0.35, 3.78%)、英利汽车(4.140, 0.13, 3.24%)、飞乐音响(7.270, 0.17, 2.39%)、银都股份(14.180, 0.46, 3.35%)等7家A股上市企业发布了拟减持公告,而当日没有A股公司公布增持信息。 责任编辑:宋雅芳 新浪财经声明:本消息转载自合作媒体,新浪财