瑞银一季度净利翻倍 投行与财富管理成增长引擎

瑞银集团公布第一季度净利润实现显著增长,主要得益于其投行业务和财富管理部门的优异表现。这家瑞士金融巨头于周三披露,公司正在稳步推进对瑞士信贷的整合收尾事宜,并积极应对瑞士银行业新监管规定可能带来的挑战,预计2026年的整体经营目标仍可按计划实现。瑞银第一季度实现的净利润高达30.4亿美元,远高于去年同期的16.9亿美元。根据该行提供的数据,市场分析师此前普遍预测的净利润约为23.3亿美元。银行方面指出,强劲的客户业务需求是推动资金流入和交易活动增加的关键因素。其核心的全球财富管理部门在本季度新增了374亿

瑞银维持华润置地“买入”评级,目标价36港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研究报告,给予华润置地(31.94, 1.00, 3.23%)(01109)36港元的目标价,并维持“买入”的投资评级。华润置地于4月28日宣布,计划将其位于江苏南通及山东临沂的两处商业物业通过REITs(房地产投资信托基金)形式在深圳证券交易所上市,预计募集资金54亿元人民币,华润置地将持有该REITs的20-30%股份。同日,深圳证券交易所也公布了华润置地将分拆成都万象城购物中心,成立

苹果财报临近,瑞银上调目标价

专题:聚焦美股2026年第一季度财报 瑞银(42.015, -0.15, -0.37%)预测,尽管面临内存供应吃紧的挑战,苹果(269.54, 1.93, 0.72%)凭借其备受欢迎的个人设备系列,预计将在此次财报中交出亮眼的成绩单。 该金融机构已将苹果股票的目标价格从280美元提升至287美元,这意味着较周一收盘价有2.5%的上行潜力。此举恰逢苹果发布其第二财季财务报告的前两天。 分析师戴维・沃格在周一发送给客户的研究报告中表示:“坚实的供应链表现,叠加iPhone 17系列强劲的市场需求及不断增长的市

瑞银上调药明康德目标价至164港元,维持买入评级

聚焦香港,放眼全球。新浪财经全球资本峰会金曜奖投票正在进行中!发掘最具价值的资本力量,您的投票至关重要,点击此处参与投票。 瑞银发布研究报告,将药明康德(141.7, 15.70, 12.46%)(02359)的目标价从154.1港元上调6.4%至164港元,并重申其“买入”评级。该机构基于药明康德2026年第一季度业绩,对模型进行了细微调整,提高了收入和利润率的预测,预计2026年至2028年每股收益将增长10%至11%。 报告指出,药明康德第一季度收入达到124亿元人民币,同比增长28.8%,超出瑞银

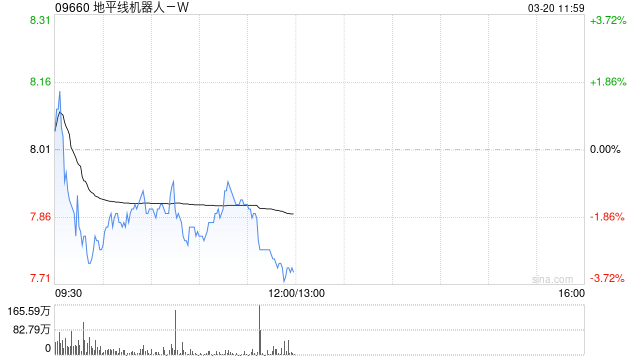

瑞银给予地平线机器人-W买入评级 目标价定为13.2港元

瑞银发表研究报告指出,地平线机器人-W(09660)在产品发布会上展示了三项新品,涵盖高端智驾方案(HSD)V1.6版本、采用5nm制程的星空Starry 6舱驾融合芯片,及KaKaClaw车载操作系统。该公司计划于年内晚些时候发布HSD V2.0版本,预计将实现更接近人类驾驶习惯的自动驾驶功能。瑞银给出13.2港元目标价及买入评级。 研报指出,此次发布会最引人注目的亮点是舱驾融合芯片的技术成熟度与市场吸引力,目前已获得超过十家合作方认可。与此同时,该公司正在向汽车AI Agent方案提供商转型,依托其在

瑞银维持周大福买入评级,目标价调至18.5港元

瑞银发布研究报告指,周大福(10.88, -0.02, -0.18%)(01929)2026财年第四季度(截至3月底止三个月)的销售表现大体符合市场下修后的预期,背后是中国内地需求承压,但其他区域的需求强劲弥补了这一缺口。期内集团整体销售额同比下降1.5%,其中内地市场下滑8.2%,而内地以外市场则攀升58.5%。同店销售额方面,内地自营门店增长0.2%,内地加盟店下降5.8%,其他市场则上涨40.1%。海南免税渠道销售额同比增幅达141%,国际市场增长20%。瑞银给予该集团“买入”评级,目标价定为18.

瑞银首次给予思格新能买入评级 目标价定为651港元

瑞银发表研究报告指出,首次给予思格新能(06656)买入评级,目标价设定为651港元。该公司于2022年成立,产能实现快速扩张,出货量从2022年的0.02吉瓦时攀升至2025年的3.9吉瓦时。瑞银表示,该公司的核心产品可堆叠全一体化分布式电池储能系统(BESS)市场需求旺盛,2024年在该细分领域的全球市场份额达到28.6%。依托其极具竞争力的产品以及完善的销售网络,瑞银预计思格新能2026至2028年每股收益年均复合增速将达到33%。

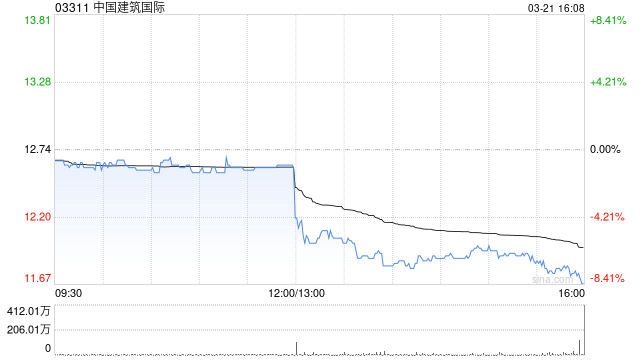

瑞银维持中国建筑国际买入建议,目标价降至11.5港元

瑞银发表研究报告指出,将中国建筑国际(8.92, -0.01, -0.11%)(03311)的目标价格下调14.8%,由13.5港元调整至11.5港元,并持续给予“买入”评级。基于2025年业绩及2026年展望,该行分别调低2026年和2027年盈利预期25%与27%。自2025年中期以来,该公司股价累计下跌逾20%。该行认为,这一跌幅已充分反映因中国建筑兴业(0.84, 0.03, 3.70%)(00830)影响而导致的2025年盈利未达标(若撇除中国建筑兴业,核心业务增长依然可观)。尽管该行预计202

瑞银维持恒瑞医药买入评级 上调目标价至97.4港元

瑞银发布研究报告指出,基于2026年第一季度的表现以及研发取得的进展,上调了对恒瑞医药的长期销售预期。目标价从91港元调高至97.4港元,并保持“买入”评级不变。 恒瑞医药第一季度营收同比增长13%,达到81.4亿元人民币,略低于市场预期的85.3亿元人民币及该行预测的88.1亿元人民币;净利润增长21.8%,达到22.8亿元人民币,大致符合市场预期的21.8亿元人民币及该行预测的23.3亿元人民币。第一季度毛利率同比上升1.4个百分点至86.6%;净利润率上升2个百分点至28%。第一季度研发投资达22.

瑞银看好李宁 给予买入评级 目标价28.6港元

瑞银发布研究报告指出,李宁(20.06, 0.22, 1.11%)(02331)品牌首季成人系列(不含李宁YOUNG)零售销售额同比增长中单位数,整体零售销售额同比增长高单位数,符合该行预期;其中李宁YOUNG增长超过20%。该行目前给予李宁“买入”评级,目标价28.6港元。 期内,成人系列线下及线上渠道分别实现中单位数及高单位数增长,线下零售增长主要得益于Outlet录得双位数增幅;数据与全年指引一致,且与安踏体育(83.55, -0.60, -0.71%)(02020)同期表现相当。 该行认为,耐克策

瑞银上调ASMPT目标价至200港元 维持“买入”评级

瑞银研究报告指出,ASMPT(00522)首季每股收益达0.78元,超越市场预估的0.6元,主因营收增长且毛利率提升。季度新接订单环比增幅达46%,优于3月初给出的20%预期;其中半导体解决方案(SEMI)订单环比增23%,表面贴装技术(SMT)订单环比飙升70%,刷新历史纪录。该行已将2026至2027年的营收增速预测上调至32%和21%;目标价由141港元上调至200港元,并继续给予“买入”评级。 公司预计第二季度订单量将保持高位,SEMI订单料将环比上涨,但SMT订单可能受首季高基数影响而趋缓。瑞银

思格新能股价飙升逾5% 瑞银首推“买入”评级

思格新能(06656)开盘后涨幅突破5%,截稿时上涨4.97%,报价591港元,成交额达2.05亿港元。 据公开信息,思格新能是全球分布式储能系统(DESS)解决方案的领军企业。依据SunWiz报告,2025年思格新能在澳大利亚、爱尔兰、南非等地的1MWh以下系统市场占有率稳居榜首,在英国、瑞典、荷兰等地同样名列前茅。深耕高价值市场不仅带来了可观的商业回报,更建立了牢固的品牌护城河。伴随亚太及拉美等新兴市场的开拓,公司的成长天花板不断抬高。 瑞银发布研报,首次给予思格新能(06656)“买入”评级,目标价

瑞银指出:本轮市场回弹主要源于科技板块的强劲表现

瑞银研究显示,科技板块是本轮市场回升的核心动力。尽管科技股在指数中权重仅占 35%,却贡献了约 57% 的涨幅。该行指出,主要归因于:相较于能源等其他板块,科技行业受油价冲击的影响相对有限;此外,今年以来盈利增长动力高度集中于科技领域。摩根士丹利资本国际(MSCI)美国指数整体盈利提升幅度达 4.2 个百分点,其中 78% 的贡献来自科技板块。

瑞士调整银行监管政策,瑞银面临200亿美元资本缺口

根据4月23日外媒消息,瑞士当局周三针对瑞银集团(UBS)提出的新资本监管方案做出有限调整,但仍要求其必须为境外业务配备足额资本缓冲,预计该行需追加约200亿美元资金。修订后的规定显示,瑞士在无形资产认定方面有所松动:允许瑞银暂缓从资本中完全剔除软件及递延所得税资产,转而采用与欧盟标准相仿的宽松做法。瑞银曾测算,若强制全额扣除,将导致其资本规模缩水约110亿美元。不过,当局在关键条款上未作退让,仍强制要求瑞银以最高等级核心一级资本(CET1)为其海外分支机构提供全覆盖支持,而非原先设定的六成比例。官方视此

瑞士政界声援瑞银,拟放宽资本监管要求

瑞士当局正着手对瑞银集团实施更为严格的资本新规,而一些政治人物则试图为这家金融巨头提供政治庇护,以减轻新规可能造成的压力。 本周三,瑞士联邦委员会正式向议会递交了银行业改革法案,要求瑞银将其海外分支机构的资本支持比例从现行的60%提升至100%,并且必须采用最高质量的普通股一级资本。据政府估算,这将为瑞银带来约200亿美元的额外资本需求。与此同时,政府在行政法令层面做出了一定妥协,允许递延税资产继续计入资本,并对软件资产给予最长三年的摊销期限,较最初提案显得更为宽松。 瑞银对此提案表示“坚决反对”,认为整