瑞银预测腾讯首季盈利升12% 维持买入评级

瑞银在最新研究报告中指出,预计腾讯控股(503.5, -5.00, -0.98%)(00700)第一季度营收同比提升11%,调整后盈利同比增幅达12%,达到692亿元人民币。分业务来看,瑞银预估国内游戏业务营收增速为13%;海外游戏业务营收增长16%;广告业务营收增幅18%;金融科技与企业服务板块营收预计增长10%。预计腾讯2026财年调整后每股盈利增长12%,给予"买入"评级,目标价定为780港元。 瑞银表示,投资者密切关注腾讯AI战略及利润率趋势,以及计划于4月中旬发布的混元3.0大语言模型。管理层承

瑞银预计中国铝业首季业绩达标,维持买入评级

瑞银发布研究报告指出,中国铝业(12.5, -0.32, -2.50%)(02600)预计2026年第一季度净利润将在53亿至56亿元人民币区间,相较去年同期增长50%至58%,这一表现与该机构的预测相符,并达到其全年253亿元人民币盈利目标的21%至22%。该行认为市场对中国铝业发布的盈利预喜公告反应可能相对温和甚至积极,因其实现了历史最佳的单季度业绩。基于此,瑞银重申对中国铝业的“买入”评级,并将目标股价设定为17.5港元。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于

瑞银预测十年期美债收益率或触及4.5%关口 德债有望表现更佳

考虑到能源价格攀升风险,瑞银对美债久期维持审慎态度,并预测10年期美国国债收益率或触及"最低4.5%"水平,该行认为德债将更具优势。瑞银欧洲利率策略负责人Reinout De Bock在报告中指出,"预期美德国债10年期利差将继续走阔",能源成本上涨给美国经济带来的威胁不容小觑。该行建议增持德国国债,目标位2.75%,止损设于3.15%。

瑞银下调阿里目标价至166港元 维持买入判断

瑞银在研报中表示,因AI投入加大,将阿里巴巴-W(122.5, -4.00, -3.16%)(09988)2026至2028财年的经调整每股盈利预测下调8%至21%,目标价也由185港元降至166港元,维持“买入”评级。该行预计,阿里巴巴2026财年第四财季收入将同比基本持平,达2,370亿元人民币(下同);中国电商EBITA预计约为260亿元,受商家补贴(计入收入抵减)拖累,CMR增长承压,但对EBITA影响有限。 报告提到,云业务收入预计同比上升40%,主要受外部需求持续旺盛带动。国际商业收入预计同比

中国铝业盘中走高近3% 瑞银维持买入观点

中国铝业(12.78, 0.38, 3.06%)(02600)在发布盈喜后盘中上涨接近3%,截至发稿,股价升2.66%,报12.73港元,成交额为3.35亿港元。 4月8日,中国铝业公布公告称,公司预计2026年第一季度归属于上市公司股东的净利润约为人民币53.02亿元至55.85亿元,同比上升50%至58%;预计2026年第一季度归属于上市公司股东的扣除非经常性损益净利润约为人民币51.37亿元至54.20亿元,同比增加49%至58%。 瑞银在研报中表示,中国铝业预计2026年首季纯利为53亿至56亿元

现货金价跌破4700美元

专题:中东波动难撼A股基本面 四月业绩窗口迎盈利驱动拐点 记者:刘雪莹 编辑:张楠 4月9日上午,现货黄金价格跌破4700美元大关,最低下探至4698.7美元。截至今早8时14分,日内跌幅接近0.4%。与此同时,COMEX黄金期货下跌近1%,价格在4730美元附近震荡。 现货白银价格同步下跌约0.5%,而COMEX白银跌幅则超过2.4%。 多家机构最新研报指出,市场普遍看好黄金后市。瑞银策略师乔尼·特维斯认为,尽管近期金价震荡,但今年有望刷新历史高点,并将近期回调视为买入良机。瑞银预测,2026年黄金均价

瑞银下调申洲国际目标价至50港元 维持中性评级

瑞银发布研究报告,将申洲国际(02313)2026至2028年的盈利预测调低了9%至12%,以反映其毛利率复苏步伐可能放缓的预期。目标价从69港元调整至50港元,评级维持为“中性”。考虑到股息率约5%,预计股价将在一定区间内震荡,下行风险有限。 申洲国际去年下半年净利润同比下滑20%,表现逊于该行及市场普遍预期的22%和23%,主要受到外汇损失及政府补贴减少的影响。在核心业务方面,下半年营运利润同比减少5%,低于该行及市场预期的10%和14%。下半年销售额同比微增2%,销量实现中单位数增长,但平均售价同比

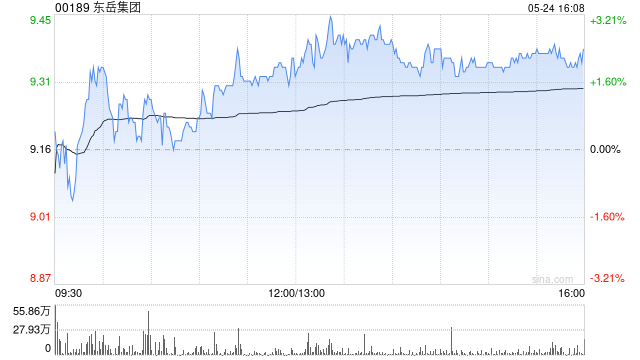

东岳集团股价飙升 硅材业务一季度净利预增近4倍

东岳集团(00189)今日早盘表现强劲,股价跳空高开。截至目前,该股已攀升8.90%,最新股价为12.12港元,成交总额达1.71亿港元。 东岳集团于4月8日披露公告,旗下非全资附属企业山东东岳有机硅材料股份有限公司(简称东岳硅材)预计,截至2026年3月31日的季度内,归属股东净利润将达到1.83亿至2.03亿元人民币,同比增幅高达397.02%至451.34%;扣非后净利润预计为2.05亿至2.25亿元,同比增长424.02%至475.14%。 瑞银早前发布观点称,展望2026年,预计东岳集团的聚合物

瑞银企图规避纳粹历史责任遭美法官否决

美国法官周二否决了瑞银集团试图修订1999年一项和解案的努力。该行希望借此摆脱与纳粹相关账户新指控的纠缠,但未能如愿。 纽约布鲁克林的美国地区法官爱德华·科曼指出,瑞银意图寻求一份法律意见,以防范尚未发生的潜在诉讼。 “在缺乏真实案件或争议需要法院阐释协议条款前,该协议将维持原有解释,”科曼在判决中写道。 瑞银此前提请科曼法官介入,源于瑞士信贷在2020年授权开展的一项研究揭示了该行及其前身与纳粹政权的更多关联,涉及890个疑似纳粹相关账户。 这笔12.5亿美元的和解款项由瑞银与瑞信共同承担,已向超过45

瑞银因中东局势调整美股预期

美伊冲突及其后续影响所引发的不确定性,正推动瑞银调降标普500指数的年末目标位。 该机构在周二发布的报告中称,将2026年目标点位由7700点下调至7500点。这较该基准指数周一收盘价仍有约13.4%的上行空间,对应2026年回报率约为9.5%。 瑞银首席投资官兼全球股票主管乌尔丽克·霍夫曼-布查迪写道,本周市场正密切关注特朗普周二晚8点对伊朗设定的最后期限,该行持续建议交易员在能源价格维持高位时降低投资组合风险。 他写道:"我们对高度依赖能源供给稳定性的股票市场态度更趋审慎,涵盖欧洲、欧元区和印度。"不

欧洲股市本周涨幅显著,伊朗或签署霍尔木兹海峡协议

周四,欧洲股市收复大部分跌幅,单周涨幅创近一年新高。有报道称,伊朗正与阿曼商讨监测霍尔木兹海峡通行的协议。 斯托克欧洲600指数下跌0.2%,盘中曾下滑1.6%。本周上涨3.7%,为2025年4月18日以来最大涨幅。受伊朗官方报道影响,医疗保健和房地产板块在周末前最后一个交易日转涨。 能源和公用事业板块继续走强,壳牌和BP Plc对基准指数贡献较大,分别上涨4%和5%。。 瑞银集团编制的一篮子欧洲航空股大跌,其中德国汉莎航空股价一度跌5.4%,因摩根士丹利下调评级,预计中东冲突可能使燃料成本长期居高不下。

瑞银上调中联重科目标价至8.95港元

瑞银发布的研究报告指出,中联重科(01157)管理层表示,得益于国家对基础设施投资的政策支持、雅鲁藏布江下游水电项目及跨海通道等重大项目的启动,以及新能源汽车产品的快速发展,“十五五”期间国内销售预计将温和复苏。瑞银将中联重科的目标价从7.8港元上调至8.95港元,以反映海外需求上升周期及公司资产质量进一步改善,同时重申“中性”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编

瑞银警告:日元恐跌至175,干预难挽颓势

下载新浪财经APP,了解全球实时汇率 金十数据 瑞银集团(UBS Group AG)分析师指出,即使日本官方加强干预言论,日元仍可能继续下跌。预计在‘长期动荡’的情景下,年底美元兑日元汇率或将达到175。 该集团分析师沙哈布·贾利努斯(Shahab Jalinoos)等人在周三发布的报告中提到,若油价攀升至每桶150美元,试图通过外汇干预来控制通胀可能会适得其反,不仅耗尽外汇储备,还无法改变汇率走势。 他们进一步指出,遏制通胀的努力可能更多地依赖能源补贴等财政措施。 在此背景下,市场可能认为日本政策制定者

瑞银上调金风科技目标价至26.9港元

瑞银发布研报称,下调金风科技(14.09, -0.19, -1.33%)(02208)2026至2028年每股盈利预测10%至18%,主要反映风电场业务盈利下降及中东冲突带来的短期毛利率压力。将目标价由25港元上调至26.9港元,相当于风力涡轮机业务2027年预测市盈率10倍及风电业务市账率翻倍,维持“买入”评级。 金风科技去年第四季度业绩受减值亏损影响不及预期,但风机业务前景依然乐观。去年全年净利润28亿元人民币,同比增长49%;第四季度净利润1.9亿元人民币,同比增长178%,但环比下降83%,低于市

瑞银上调上海医药目标价至15.2港元 维持买入评级

瑞银发布研报称,上海医药(11.67, 0.12, 1.04%)(02607)去年总收入同比升3%至2,840亿元人民币,纯利同比升25.7%至57.2亿元,经常性纯利同比跌26.7%至29.8亿元人民币,大致上符合预期。将上海医药2026至2028年盈利预测下调1%至上调3%,目标价由15港元上调至15.2港元,评级“买入”。 该行指出,考虑到上海医药的定位策略、多元化业务以及在快速增长业务中的竞争优势,该行预计上海医药在“十五五”期间的增长将超越其医药分销同行。 新浪财经声明:此消息系转载自合作媒体