长安汽车叶沛:自主品牌年度销量目标定为150万辆,力争180万辆

4月25日上午消息,在2026北京车展期间,中国长安汽车举办了媒体沟通会,与新浪科技等媒体进行了交流。 沟通会上,长安汽车常务执行副总裁叶沛指出,海纳百川2.0计划相比1.0版本,实现了从产品出海到全产业链、全体系出海的跨越,并坚持长期化、本地化、计划与ESG建设融合的四大原则,核心聚焦长安汽车自主品牌销量倍增。“目前目标是确保150万辆,努力冲刺180万辆,我个人内部按240万辆以上(4倍增长)的标准来推进。”他透露。 叶沛还表示:“要推动全球产业链出海,在研发、生产、供应、销售、物流等环节进行全链条布

王辉:阿维塔2030年全球销量欲达50万,计划拓展70余国市场

新浪科技4月25日报道,2026年北京车展正在火热进行中。中国长安汽车在此期间举办了媒体交流会,并和包括新浪科技在内的多家媒体进行了深入交流。 会上,阿维塔科技董事长王辉透露,今年阿维塔的海外销量预计将超过5万辆,与去年相比保持平稳。目前,阿维塔产品已进入全球40多个国家和地区,主要销售车型有阿维塔11、12和07。他提到,今年4月由于产品结构调整和切换幅度较大,对相关业务造成了一定影响。 他进一步指出,从长远规划来看,海外市场是阿维塔发展的核心方向。根据规划,阿维塔计划在2030年实现全球销量50万辆的

深蓝汽车立下2030百万销量目标,聚焦打造全球爆款车型

新浪科技4月25日报道,2026北京国际车展近日拉开帷幕。中国长安汽车(9.910, -0.10, -1.00%)召开媒体交流活动,与新浪科技等媒体展开深度对话。 活动中披露,深蓝汽车将2030年的销量目标锁定在100万辆规模。此外深蓝还将实施大单品战略,优化产品矩阵,致力于打造2-3款年销量达30万台的全球爆款车型。 责任编辑:江钰涵 新浪财经声明:本信息来源于合作媒体转载,新浪财经刊登此文旨在传递更多资讯,文章内容仅作参考,不构成投资建议。 郑重声明:1.依据《证券法》相关规定,严禁编造、散布虚假信息

高盛力挺华润啤酒,买入评级目标价34.73港元

高盛发布研究报告,给予华润啤酒(00291)“买入”评级,目标价定为34.73港元。喜力集团昨日公布强劲的一季度业绩,显示喜力中国销量持续领跑市场,实现近三成增长,Amstel品牌在华销量同比增幅超过一倍。该行指出,喜力强劲的增长态势与今年1至2月月度调研及非交易路演中观察到的双位数增幅相符。这印证了华润啤酒的高端化战略,喜力品牌在全国化拓展方面仍具广阔空间,产品结构升级有望带来利润率提升潜力。报告还表示,继3月23日公布2025年业绩后,该行再度肯定公司卓越的执行力。预期市场信心将逐渐增强,主要支撑因素

摩根士丹利上调中海油评级至增持,目标价28.9港元

摩根士丹利研究报告指出,预期中国海洋石油(00883)在成本控制上将持续领先于国内三大石油公司,凭借其低成本战略和卓越的执行力,中海油将能更好地把握油价上升带来的机遇。该机构给予中海油28.9港元的目标价,并维持“增持”评级。报告还提到,中海油计划在2025至2027财年将派息比例维持在45%以上,这反映出管理层对油价前景及公司盈利能力的积极预期。

摩根士丹利维持上海医药增持评级 目标价下调至15.8港元

摩根士丹利最新研报指出,维持上海医药(11.82, -0.04, -0.34%)(02607)的“增持”评级,并将目标价从16港元调降至15.8港元,降幅为1.25%。该机构表示,在上海医药发布2025年业绩后,已将其2026年至2030年的盈利预测下调2%至3%,以体现较低的营收预期。摩根士丹利还认为,上海医药的分销业务表现超出预期,这是支撑其“增持”评级的关键因素,预计公司2025年至2028年的整体盈利年复合增长率将达到9%,2026年预测市盈率约为7倍。

中银国际维持紫金矿业买入建议 下调目标价至46.84港元

中银国际研究指出,微幅调低紫金矿业(36.8, -0.10, -0.27%)(02899)的目标股价至46.84港元,并维持“买入”建议。该公司2026年首季净利润接近倍增,达到200亿元人民币(币种下同)。主要推动因素为金属价格大幅上扬。伴随产量增加,紫金矿业锂部门毛利润环比大增2.5倍。同时,公司确认了28亿元的公允价值变动收益。业绩调整后,该机构将紫金矿业2026至2028年的盈利预测调降2%。

中银国际维持五矿资源“买入”评级 目标价上调至10.71港元

中银国际研究报告指出,将五矿资源(01208)的目标价提升至10.71港元,并维持“买入”评级。该机构称,五矿资源2026年首季铜产量同比增长9%,主要归功于金塞维尔矿区的高速增长以及拉斯班巴斯矿区的平稳表现。更关键的是,黄金与白银产量分别上升24%和27%,拉斯班巴斯及罗斯伯里矿区均贡献了显著增长。贵金属产出的大幅提升也带动了相关矿山的C1成本下降。该行认为,尽管贵金属产量的强劲增势可能难以维持全年,但仍将2026年至2028年的盈利预期调高1%至2%。

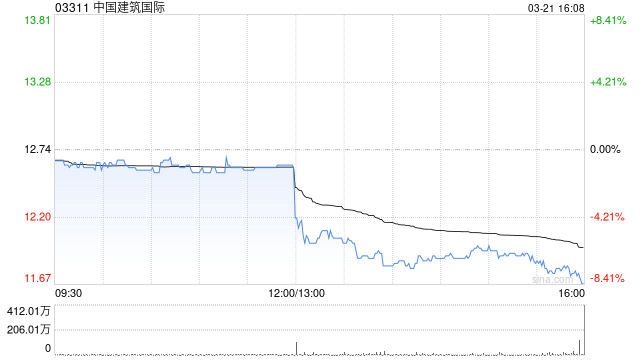

瑞银维持中国建筑国际买入建议,目标价降至11.5港元

瑞银发表研究报告指出,将中国建筑国际(8.92, -0.01, -0.11%)(03311)的目标价格下调14.8%,由13.5港元调整至11.5港元,并持续给予“买入”评级。基于2025年业绩及2026年展望,该行分别调低2026年和2027年盈利预期25%与27%。自2025年中期以来,该公司股价累计下跌逾20%。该行认为,这一跌幅已充分反映因中国建筑兴业(0.84, 0.03, 3.70%)(00830)影响而导致的2025年盈利未达标(若撇除中国建筑兴业,核心业务增长依然可观)。尽管该行预计202

花旗看好恒瑞医药,目标价134港元并给出买入评级

花旗发布研究报告指出,对恒瑞医药(01276)H股给予134港元的目标价以及“买入”评级。花旗表示,恒瑞医药2026年第一季度创新药销售额同比增长26%,达到45亿元人民币,占产品销售额的比重从去年同期的54%上升至62%。 公司管理层重申2026年创新药销售额同比增长超过30%的目标,并指出3月份医院准入速度加快,为全年销售增长打下了基础。公司2026年第一季度确认了与葛兰素史克(GSK)合作的BD收入7.87亿元人民币,全年预计约为2.5亿元人民币。该公司合作产品进展顺利,Ribupatide(GLP

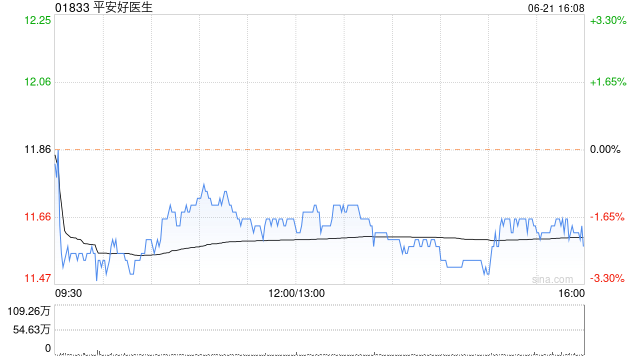

摩根士丹利维持平安好医生“与大市同步”评级,目标价16.8港元

摩根士丹利发布研究报告指出,平安好医生(01833)第一季度业绩显示经营稳步推进全年计划。首季收入同比增长9.1%至11.6亿元人民币;净利润为7910万元,同比大幅增长138.4%;经调整净利润为8440万元,同比增长45.8%。该行认为,收入增长幅度较小可能反映服务提供模式与会计方法调整,利润增长更能体现公司实际经济效益。目前,摩根士丹利给予平安好医生目标价16.8港元及“与大市同步”评级。报告称,公司企业健康管理业务保持稳健,过去12个月付费用户超过7500名,同比增长89%,带动交易总额(GMV)

海通国际看高金沙中国,维持“跑赢大市”评级,目标价21.6港元

海通国际发布研究报告指出,金沙中国(01928)公布了今年首季经营数据,期内净收益达21.14亿美元,同比增长23.7%;经调整物业EBITDA为6.33亿美元,同比提升18.3%,对应经调整物业EBITDA利润率29.9%。总体而言,首季公司净收益与经调整物业EBITDA均与市场预期相符。维持目标价21.6港元;并保持“优于大市”评级。 该行预测,公司2026至2028年净收益将分别达到81.45亿、85.58亿、90.79亿美元,经调整物业EBITDA预计为24.41亿、25.64亿、27.33亿美元

高盛重申小米买入评级,目标价41港元

高盛发布研究报告指出,小米集团-W(31.22, 0.04, 0.13%)(01810)本周三(22日)推出了MiMo-V2.5系列模型,包括MiMo-V2.5、MiMo-V2.5-Pro及MiMo-V2.5-TTS,距离3月发布的MiMo-V2-Pro系列仅相隔约一个月。其中MiMo-V2.5-Pro作为新一代旗舰基础模型,目前在Artificial Analysis智能指数中位列全球前五,在中国模型中与Kimi K2.6并列第二,在编码代理、通用代理及推理等多项感知模态上接近Gemini 3.1 Pr

富瑞看好MiniMax-W,予“买入”评级,目标价1118港元

富瑞研究报告指出,MiniMax-W(00100)全模态模型具备独特的传播效应,并能增强模型智能;公司聚焦于智能提升(如LLM、编码)和创意增强(如影片、语音、音乐),终极目标是达成通用人工智能(AGI)及提升经济效益(GDP的百分比),给予该股“买入”评级,目标价1,118港元。报告指出,即将发布的新模型备受关注,预计M3.0和Hailuo 3.0将于年中前后推出,认为MiniMax展现了强大的执行能力,并通过协同的闭环模型与框架提供更优的用户体验。这一整合将成为另一加速引擎,因为框架能够捕获高价值的真

瑞银维持恒瑞医药买入评级 上调目标价至97.4港元

瑞银发布研究报告指出,基于2026年第一季度的表现以及研发取得的进展,上调了对恒瑞医药的长期销售预期。目标价从91港元调高至97.4港元,并保持“买入”评级不变。 恒瑞医药第一季度营收同比增长13%,达到81.4亿元人民币,略低于市场预期的85.3亿元人民币及该行预测的88.1亿元人民币;净利润增长21.8%,达到22.8亿元人民币,大致符合市场预期的21.8亿元人民币及该行预测的23.3亿元人民币。第一季度毛利率同比上升1.4个百分点至86.6%;净利润率上升2个百分点至28%。第一季度研发投资达22.