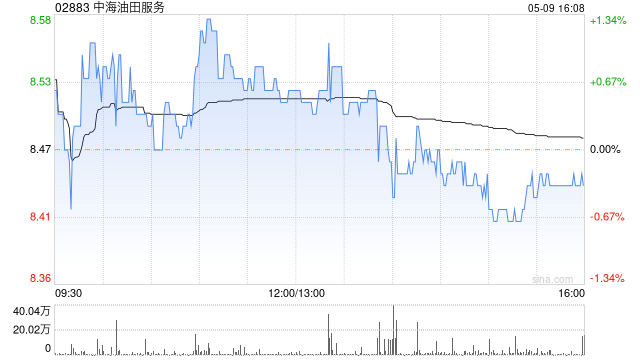

花旗维持中海油田服务买入观点 目标价上看11.6港元

花旗在研报中表示,继续给予中海油田服务(02883)“买入”评级,目标价定为11.6港元,对应其预计2026年1倍市账率,较历史均值高出1个标准差。 中海油服今年首季实现纯利8.56亿元人民币,同比下滑4%,但环比提升35%。若扣除约3亿元人民币的汇兑损失,核心盈利为11.6亿元人民币,同比增加34%,环比则下降6%,整体季度表现略低于市场预期。管理层指出,较大的汇兑亏损主要源于母公司与海外子公司之间在会计处理上的货币差异,并非经营层面因素所致。公司目前正积极研究调整功能货币,或通过债转股等方式,以降低未

花旗首覆周大福创建:给出买入评级 目标10.6港元

花旗在最新研报中表示,首次将周大福创建(00659)纳入研究范围,并给予“买入”评级,目标价定为10.6港元。该行看好公司主要基于三点:其分红策略具备持续性与稳定性(预计26年度股息率约7%);借助周大福人寿带动年度营业额实现强劲增长;以及资本循环保持正向推进。 花旗指出,在该股获纳入沪深港通合资格股份后,市场交投流动性明显提升,值得更多投资者留意。同时,较具吸引力的股息回报与保险业务的良好增长前景,有望在下行情景中提供一定缓冲。 该行进一步称,周大福创建管理层仍在持续推动资本循环。管理层披露,2026财

大华继显下调长城汽车目标价至15港元 维持买入看法

大华继显发表研究报告表示,继续给予长城汽车(02333)“买入”评级。不过考虑到支出比率较高,该行将长城汽车2026年至2028年的纯利预测分别下调15%、16%及17%,并把目标价由16港元降至15港元,依据仍为预测2026年12倍市盈率不变。 该行指出,长城汽车首季纯利按年减少46%至9.45亿元人民币,表现低于预期,按季也下滑23%,仅占该行全年预测的9%。利润回落主要受销售及研发开支高于预估所拖累,但若扣除去年同期10.3亿元外汇收益影响,首季纯利实际上应实现逾30%的同比增长。大华继显认为,长城

花旗看好腾讯新模型 维持买入目标价783港元

花旗发布研报指出,腾讯控股(478.2, -15.20, -3.08%)(00700)于23日推出新模型HY3.0预览版,这是一款采用MoE(混合专家)架构的语言模型,总参数量约2,950亿,上下文窗口达到256k,在复杂推理和代理能力上均有明显改善。HY 3.0采取“务实”思路,侧重现实场景应用而非实验室评分,并称推理效率提升40%,定价也更具竞争力。花旗继续给予腾讯“买入”评级,目标价为783港元。 该行认为,尽管名义上是“预览版”,但该模型已迅速接入腾讯多条产品线,包括元宝、ima、CodeBudd

零跑冲刺百万销量

4月26日下午消息,在2026北京车展上,零跑Lafa5 Ultra正式上市。发布会结束后,零跑汽车创始人、董事长兼CEO朱江明,零跑汽车高级副总裁曹力、徐军以及副总裁周颖共同与媒体交流。 谈到今年的销量表现,朱江明表示,一季度已经结束,整体汽车行业并不算乐观,尤其国内市场相对偏冷。相比之下,海外市场表现更好,中国车企出海普遍进展顺利。零跑一季度卖出11万多辆车,海外占了4万多辆,整体来看基本符合预期,或许比预估稍差一些。不过自3月26日零跑发布A10、以及4月16日推出D19之后,这两款新车持续带动订单

特朗普回应枪击:世界太疯狂

上周六,白宫记者协会晚宴场外出现疑似枪手。美国总统特朗普表示,自己并不清楚是否就是对方的直接目标。事发时,他和多名政府官员都在晚宴现场。当地时间周日,CBS主持人在采访中问道:“总统先生,您知道自己是否是枪手的目标吗?”特朗普回答:“我不知道。”他还称,自己已经查看了执法部门找到的、与上周六宴会厅外开枪嫌疑人有关的文字材料。官员们表示,这些材料显示,嫌疑人的目标是特朗普政府官员,并写道面对本届政府的所作所为,他再也不能袖手旁观。被问到当时有多担心会出现伤亡时,特朗普停顿了一下后说:“我不担心。我了解人生。

口子窖2025年业绩遭遇滑铁卢,创上市最大跌幅,实控人减持超3亿

口子窖交出上市以来最不理想的业绩报告。最近,口子窖(603589.SH)正式公布了2025年的业绩数据,其营业收入与归属于母公司股东的净利润均出现显著下滑,创下自2015年上市以来的年度最大跌幅纪录。其中,营收降至2018年以来的最低水平,而归母净利润则倒退至九年前。实际实现的39.91亿元营收,与此前披露的66.16亿元预算目标相比,仅完成了约六成。 高档白酒收入的减少是拖累整体业绩的主要原因。2025年,占口子窖营收超过九成的高档白酒收入同比下滑35.08%,降至36.88亿元。 业绩增长的停滞使得这

零跑朱江明:信心冲击百万销量,海外业务连续两年实现盈利

据新浪科技4月26日最新消息,2026年北京车展现场,零跑Lafa5 Ultra正式亮相。发布会结束后,零跑汽车创始人兼董事长朱江明,以及高级副总裁曹力、徐军、周颖等高管集体出席媒体沟通会。 关于今年销量表现,朱江明指出,一季度国内汽车市场略显寒意,但海外市场表现强劲。零跑一季度总销量突破11万台,其中海外贡献了4万多台,整体基本符合预期。不过随着3月26日A10及4月16日D19两款新车的推出,订单量显著回升。朱江明表示,基于4月的良好势头,零跑对实现百万辆年销目标充满信心。 谈及海外布局,朱江明透露德

人工智能重塑油田化学剂研发:破解性能成本难题,开启智能优化新纪元

在油田化学剂研发行业,"开发出可用配方"并非最大挑战,真正的症结在于如何同时达成四大目标:性能提升、成本管控、周期压缩和结果可重复性。长期以来,这一类似"不可能三角"的难题始终制约行业发展:提升性能通常需要增加助剂投入,从而抬高成本;而削减成本又会造成性能下降,无法满足油田实际应用需求。研发者不得不在不断试错中寻找平衡,不仅耗资巨大、耗时漫长,而且研发成果极度依赖个人能力,难以实现标准化推广和大规模应用。当前,人工智能技术的引入正从根本上颠覆这一传统研发模式。戴纳科技开发的表面活性剂AI自进化无人实验室,

中银国际维持联通买入评级 目标价下调至9.55港元

中银国际发布研究报告表示,中国联通(7.26, -0.08, -1.09%)(00762)今年一季度服务收入同比下滑0.9%至901亿元人民币,主要原因是2026年起增值税税率上调。同期净利润同比下跌17.6%至49亿元。该行指出,相关服务增值税税率已从6%上调至9%,一季度是首个全面反映税务影响的季度。 中银国际降低了中国联通2026至2028年的盈利预期11.8%、9.1%和5.5%;维持“买入”评级,并将目标价位从11.93港元下调至9.55港元。该行认为,强劲的自由现金流以及2025年61%的派息

美银证券维持李宁买入评级 目标价25港元不变

放眼全球市场,新浪财经资本盛典投票进行中!选出最具潜力的资本力量,您的投票至关重要,点击参与 美银证券发表研究报告指出,李宁(20.06, 0.22, 1.11%)(02331)今年第一季度零售销售额录得中单位数增幅,且发现公司季度零售额增速与全年营收存在差异,并认为李宁有望完成全年营收高单位数的增长目标。该行预计公司盈利已於2025年见底,2026年将恢复至高单位数增长;该行维持李宁“买入”评级,目标价25港元。 责任编辑:卢昱君 新浪财经提示:本文转载自合作媒体,新浪财经刊登此文旨在传递更多信息,内容

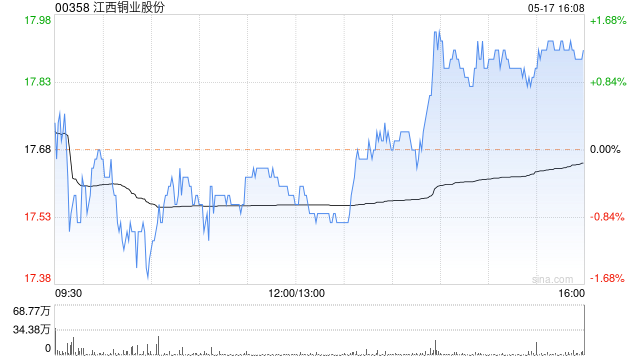

花旗维持江西铜业买入评级 下调目标价至49.5港元

花旗发表研究报告称,根据公司提供的指引,将江西铜业股份(37.36, 0.24, 0.65%)(00358)2024年和2025年的盈利预测分别下调8%和3%,至128亿及127亿美元。鉴于所得税率假设上调,该行将江西铜业H股目标价从54.1港元降至49.5港元,A股(600362.SH)目标价也由64.8元人民币下调至58.1元人民币。目前估值仍具吸引力,维持“买入”评级。该行对今年铜价和金价的基准预估分别为每吨12375美元和每盎司4775美元。若铜价或金价相对基准上涨10%,则预计江西铜业今年净利润

摩根大通维持ASMPT增持评级,目标价上调至175港元

摩根大通发布研究报告指出,ASMPT(164.4, 9.90, 6.41%)(00522)今年第一季度业绩及第二季指引均大幅超出市场预期,主要得益于半导体及表面贴装技术(SMT)收入强劲,以及半导体毛利率改善。该机构预测,ASMPT今年收入增长约30%至40%,因其先进封装持续拓展,且AI服务器电路板及电源管理IC带动主流半导体和SMT方案强力回升。因此上调今明两年每股盈利预测35%及21%,目标价由130港元升至175港元,维持“增持”评级。该行认为,公司未来几季有多项催化剂推动股价上涨,包括积压的HB

星展维持ASMPT买入评级,目标价上调至185港元

星展发布研究报告指出,对ASMPT(00522)维持“买入”评级,目标价由130港元上调至185港元,对应预测今年市盈率45倍。该行认为,SMT业务的战略选项以及共同封装光学(CPO)技术的持续推进,仍是推动股份重新估值的关键因素。ASMPT今年第一季度收入同比增长32%,较市场预期高约2%;新增订单同比大幅增加71.6%,订单出货比为1.43。期内,调整后净利润同比增长193.5%,超出市场预期28%,受益于高利润半导体业务贡献增加。报告指出,公司对第二季度的收入指引隐含同比增幅37%,较市场预期高6.

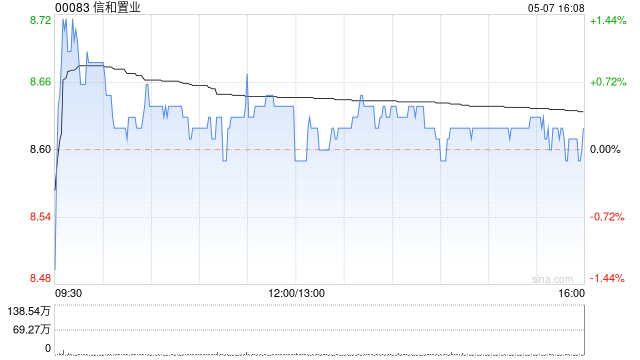

美银证券维持信和置业买入评级 目标价上调至13.5港元

美银证券在最新研究报告中表示,把信和置业(12.34, -0.18, -1.44%)(00083)的目标价格从13.3港元小幅调高至13.5港元,主因是资产净值(NAV)预估有所上调,同时调整2026至2028年每股盈利预期,变化幅度介于下调2%到上调16%之间,鉴于近期楼盘销售表现强劲,并成功获取锦上路站第二期地块;维持"买入"投资评级。报告指出,考虑到香港房价走势强劲,认为信置在优化新一批项目销售策略方面仍有更大余地,旨在实现盈利最大化。基于此,报告将柏珑III、海瑅湾I及II期、柏景峰等未售住宅单位