希捷获摩根大通调高目标价至600美元

摩根大通(311.32, 1.37, 0.44%)鉴于HAMR技术突破及数据中心旺盛需求,在希捷(549.32, 17.51, 3.29%)4月28日财报发布前,将其列入“积极催化剂观察”名单。 受益于数据中心需求的持续增长,摩根大通将希捷科技纳入“积极催化剂观察”名单,认为其股价具备上行潜力,市场关注度日益提高。该机构将目标价从525美元上调至600美元,暗示希捷有望在硬盘驱动器市场的定价红利及AI基础设施投资中占据有利地位。 摩根大通分析师Samik Chatterjee认为,希捷在行业技术转型中处于

周国辉谈:人工智能背景下大学教育的变革之路

人工智能时代大学教育改革走向何处周国辉由于长期在科技行政领域任职并投身科普,我频繁与高校师生接触,因而对当下的教育状况及未来走向尤为关注。不久前,一位青年教师向我抱怨,即便讲授内容新颖,课堂上的“抬头率”依然在下降。此类焦虑在教师群体中并非个例,这深刻折射出在AI时代,大学教学究竟该何去何从的严峻挑战。习总书记强调:“中国高度重视人工智能对教育的深远影响,积极推动‘AI+教育’深度融合,促进教育模式变革。我们要充分利用AI优势,加快发展伴随终身的、公平的、个性化的以及开放灵活的教育。”这不仅确立了技术赋能

美银证券下调蓝思科技H股目标价至24港元,维持买入评级

美银证券发布研究报告表示,把蓝思科技H股(06613)的目标价格从28港元调低至24港元,维持"买入"投资评级。该股现时对应2026至2027年预测市盈率为20倍,处于历史均值下方。对于蓝思科技A股(300433.SZ),该行将其评级从"买入"下调至"跑输大市",理由是估值水平较高,当前市盈率为30倍,贴近历史均值,相较于苹果核心供应商平均21倍的估值呈现溢价;A股目标价从33元人民币下调至27元人民币。蓝思科技第一季度出现亏损,主要由于运营费用高企以及汇兑损失所致,预计短期内汇率波动风险与安卓客户订单疲

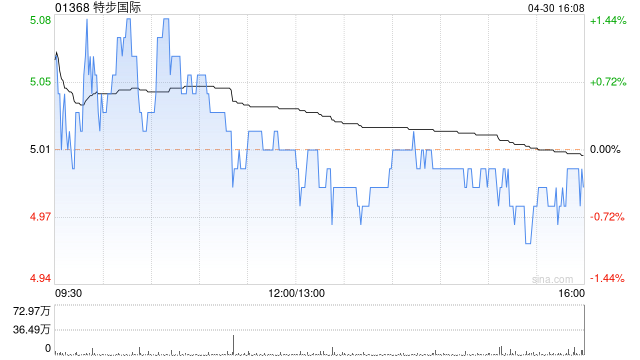

里昂微调特步国际目标价至5.5港元 重申“跑赢大市”观点

里昂发布研究报告指出,略微下调了对特步国际(01368)今明两年的营收预测,幅度在0%至1%之间,净利润预测则下调8%至12%。报告同时调整了估值基准,将目标市盈率倍数从10倍下调至9倍,相比同业存在30%的折让,因此目标价相应从6.3港元调整为5.5港元。该机构维持其“跑赢大市”的评级,并对其中长期增长前景保持积极看法,认为当前进行的业务调整未来将产生积极影响。 报告预测,特步集团在2026年的销售额将同比增长4.4%,增长动力主要源于产品创新和业务多元化,同时其核心特步品牌及旗下Saucony品牌将持

海通国际力挺宁德时代 维持优于大市评级看高至773港元

海通国际在最新研究报告中指出,鉴于宁德时代(03750)26年第一季度业绩持续超出市场预期,加之时代资源的设立标志着其垂直整合战略迈入新阶段,供应链安全性与成本竞争力得到进一步强化。与此同时,AI算力及储能需求的激增为其长期增长空间注入新动力,我们将2026年港股目标市盈率上调至32倍(此前为28倍),预计2026至2028年CATL净利润分别达959亿、1179亿和1440亿元,对应目标总市值为2.65万亿元,基于H股股本占比及现行人民币兑港元汇率1.15测算,港股目标价格定为773港元,维持'优于大市

中金维持乐舒适跑赢行业评价 目标价40港元

中金公司发布研究报告,对乐舒适(30.2, -1.14, -3.64%)(02698)的盈利预测保持不变。报告指出,当前股价对应2026年和2027年的市盈率分别为18倍和16倍。该机构维持其“跑赢行业”的评级及40.00港元的目标价,此目标价对应2026/2027年23/20倍市盈率,相较于当前股价存在约26%的上涨潜力。中金认为,短期内原材料成本上涨对公司的影响较为有限,而公司长期的成长趋势明确。行业渗透率的提升稳固了其成长的基本盘,制造与渠道方面的优势巩固了市场份额增长的趋势,区域扩张与品类拓展则打

中信里昂提升宁德时代目标价至740港元 维持确信跑赢大市评级

中信里昂在最新研究报告中表示,把宁德时代(03750)目标价从710港元提升4%至740港元,并维持“高确信跑赢大市”的投资建议。同时,该行将宁德时代2026至2028年的每股盈利预期上调了2至3个百分点。 中信里昂分析称,虽然今年以来锂价持续攀升,但宁德时代2026财年第一季度的盈利表现依然小幅超越市场预期,该行对此表示乐观。随着一季度财报的披露,投资者目光或将聚焦于下周二(4月21日)举行的宁德时代科技日,据管理层透露,此次活动规模将为近年之最。 编辑:卢昱君 新浪财经声明:该信息转载自合作方,新浪财

高盛下调港交所目标价至528港元 维持买入评级

高盛发布研报称,将港交所(00388)目标价由546港元下调3.3%至528港元,投资评级为“买入”。 高盛指出,在港交所公布2026年第一季业绩(4月29日)之前,该行已更新预测,纳入最新交易量及市场动态。3月份现金日均交易量低于预期2%,显示南向交易活动疲软,但这部分被非南向交易量增长所抵消。好在衍生品交易量增长弥补了这一缺口,股票和商品衍生品交易量均较上季大幅攀升。 因此,高盛上调2026年第一季交易费及DNS(托管、保管及代理服务)费用预测1%。总体而言,该行对2026年第一季营收和净利预测分别上

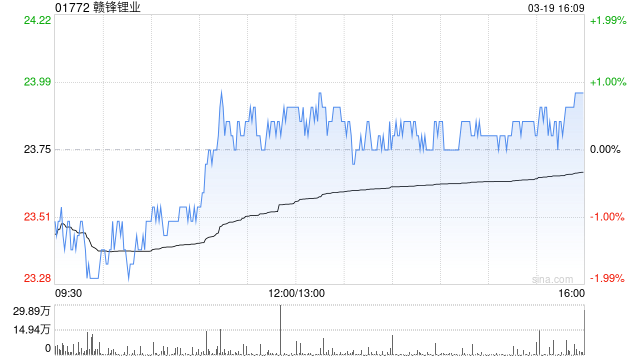

花旗维持赣锋锂业买入评级,目标价66.7港元

花旗研究报告指出,赣锋锂业(81.1, -3.05, -3.62%)(01772)第一季度实现盈利,净利润介于16亿至21亿元人民币之间,按中间值推算核心净利约15亿元,与市场预期相符。业绩大增主要得益于产品均价大幅上扬,当季碳酸锂平均价格达15.4万元/吨,环比增长75%。此外,下游电池市场需求旺盛;ZE Consulting数据显示,电动汽车与储能电池产量同比增幅分别为17%和96%;同时边际成本也实现下降。鉴于市场需求强劲且供应端存在不确定性,花旗认为锂价格面临较大上涨风险。维持赣锋锂业(01772

智元邓泰华:2026年力争量产数万台机器人

新浪科技报道 4月17日上午讯,于当日召开的2026智元合作伙伴大会上,智元创始人、董事长兼首席执行官邓泰华在总结公司过往一年业绩时披露,智元自创立至今三年间,已从研发启动年过渡到量产启动年,再进阶至商务拓展年,达成了逐年稳步上升的发展态势。 邓泰华透露,截至上月底,智元已率先达成业界累计万台机器人(15.000, -0.01, -0.07%)下线里程碑,公司本年度目标为实现数万台量产规模。这一量产目标的实现,依托于全链条组织协同能力,涵盖量产导向的产品工程化研发、供应链采购体系构建等高品质标准化生产体系

智元CEO邓泰华公布宏图:2027年营收目标百亿,2030年瞄准千亿

新浪科技讯 4月17日上午消息,在今日举行的APC2026智元合作伙伴大会上,智元公司创始人兼董事长邓泰华公布了名为“358宏图”的发展规划。他表示,公司2025年营收已超过10.5亿元,并设定了新的目标:计划在2027年实现100亿元营收,启动公司发展的第二增长曲线。展望2030年,目标营收将突破1000亿元,届时将迎来第三增长曲线。(文猛) 责任编辑:张乔松 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规

外资机构上调台积电目标价 摩根士丹利与高盛给出新预期

全球晶圆代工领军企业--台积电(363.35, -11.75, -3.13%)业绩表现亮眼,多家外资券商纷纷调升目标价,其中摩根士丹利(187.32, -4.30, -2.24%)证券将台积电目标价上调至2,588新台币;高盛(900, 0.51, 0.06%)证券目标价则为2,750新台币。 摩根士丹利证券指出,台积电预估2026年第二季度营收环比增长10%,高于市场普遍预期的5%-10%环比增幅。尽管个人电脑和智能手机需求疲软,且面临部分宏观不确定性,但人工智能需求依旧十分强劲。台积电还将全年增长预期

植田和男澄清:未在G7会议中提及央行观望立场

日本央行行长植田和男指出,该行将依据具体情况采取最合适的举措,以实现2%的通胀目标,并将冲击的持续时间及整体经济环境纳入决策考量。 植田和男在出席二十国集团及其他国际金融领袖会议后向媒体表示,当前价格面临上涨压力,而经济则承受下行风险。他提到,与会各方普遍认为,中东局势对经济和市场的影响目前存在“极高”的不确定性。 此外,植田和男澄清,他在周三的七国集团会议上并未表达日本央行目前正处于“观望”阶段。 责任编辑:王永生 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅

AI编程的范式跃迁:跨越工具升级的鸿沟

写在前面大模型的持续突破,推动其上层的AI应用进入高速发展期,其中AI编程工具更是呈现百花齐放的局面。内部有Aone Copilot、通义灵码、OneDay、Aone Agent、Qwen Code等产品,外部呢,年初Cursor迅速走红,随后Claude Code刷屏,还有Gemini CLI、CodeX等,近期阿里也推出了Qoder独立IDE等。一会儿这个称最强、那个说碾压,一会儿某某又被说要淘汰,加上部分团队内部自建的垂直AI编程工具,真是琳琅满目、目不暇接,连尝鲜都跟不上节奏。这让我们从事业务开发

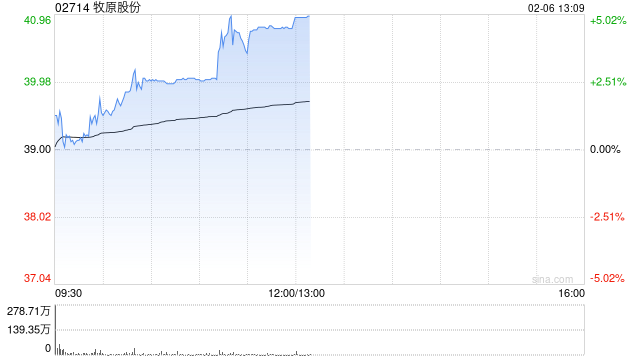

高盛下调牧原目标价 预期猪价触底反弹

高盛发布研究报告表示,预计国内生猪价格触底,产业正处在周期性低谷,预期将开启反弹。该行把牧原股份(02714)港股目标价从68港元调降至64港元,牧原股份(002714.SZ)A股目标价从62元人民币调降至58元人民币,评级同为“买入”。 报告指出,目前生猪价格已下滑至每公斤8.7元人民币(下同),创下25年新低,近乎全部养殖企业面临现金流亏损,预估中小型养殖场短期内恐将退场。报告预计行业实际生猪供给量将在未来几个季度同比减少4%至7%,推动下半年生猪价格反弹至每公斤15元,2027年进一步升至15.3元