人工智能学院机器智能研究团队代表性成果综述

团队概况辽宁工程技术大学机器智能研究团队由姜文涛、袁姮、曲海成、邱云飞、刘腊梅、王心霖等研究生导师构成,是我校园林优秀的研究生指导教师队伍。该团队政治立场坚定、人员配置科学、教学业务精通、育人成果突出。团队长期专注于人工智能及其交叉领域,研究方向特点突出,涵盖计算神经科学、深度学习、模式识别、神经网络、计算机视觉、遥感数据分析、智能信息处理、嵌入式系统等多个前沿方向,形成了科研与教学有机融合、理论与实践高度统一的研究体系和人才培养模式。团队在科研创新方面成果斐然,承担了包括国家自然科学基金、中央军委装备发

奢侈品巨头开云集团推新战略,古驰品牌成改革核心

开云集团表示,力争在2028年前实现可持续增长新周期 这家法国奢侈品巨头宣布,将于今年末前完成组织架构调整,以摆脱增长放缓困局、重塑发展格局,其中核心品牌古驰的复兴被列为首要任务。 在周四的投资者日活动上,集团公布了全新增长蓝图,该战略由去年9月接任CEO的资深汽车业领袖卢卡・德・梅奥主导,旨在为这家面临挑战的企业注入新动能。 开云集团指出,将重整财务管控体系与运营效能,并着力革新各品牌的创意理念及产品组合,以增强品牌竞争力。 从中期来看,集团力求实现收入增速超越行业平均水平,并打算将2025年11.1%

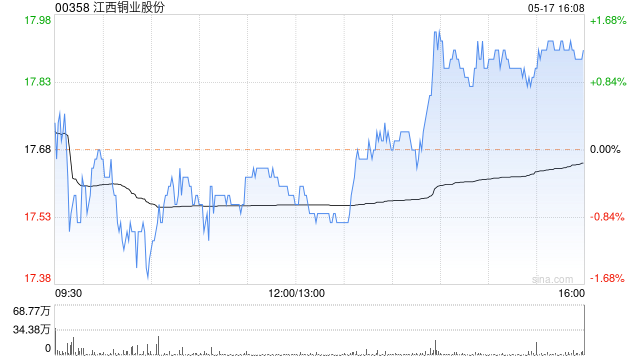

美银证券调整江西铜业投资评级 下调港股目标价至52港元 维持买入

美银证券发布研究报告指出,考虑到本年业绩表现及最新产量预期,调整江西铜业股份(00358)2026及2027财年纯利预测,分别为105亿及114亿元人民币,同比下降14%及21%。该行将江西铜业港股目标价从56港元下调至52港元,A股(600362.SH)目标价从68元人民币下调至63元人民币,维持"买入"评级,主要受益于硫酸价格强劲、铜价韧性、佳鑫国际(03858)投资收益增长,以及SolGold和其他潜在并购带来的自产铜精矿产量长期增长潜力。 尽管现货粗炼及精炼费用(TC/RC)已降至历史低位每吨负7

花旗下调蓝思科技目标价,视2026年为调整期

花旗发布研究报告,将蓝思科技(06613)H股的目标价格从27港元调整至25港元,维持“买入”评级; 同时,将蓝思科技(300433.SZ)A股的目标价由32元人民币下调至30元人民币,评级为“中性”。虽然2026年上半年的业绩表现不尽如人意,但该行认为蓝思科技有望从第二季度末至第三季度末的iOS产品补货趋势中获益,并更看好H股,因其风险回报比更具吸引力。 花旗指出,蓝思科技季度业绩未达预期,管理层将疲软表现归咎于客户因内存成本上升而削减采购,以及汇率变动带来的损失。管理层预计,汇率的不利影响将在未来几个

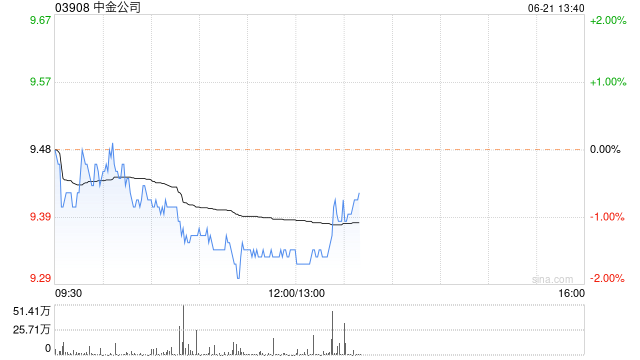

高盛维持中金公司买入评级 首季业绩大幅超出预期

高盛发布研究报告,重申对中金公司H股给予“买入”评级,设定未来12个月目标价为28.15港元,该估值基于对2027年11倍预测市盈率的考量。中金公司披露的今年第一季度初步业绩表现强劲,其指引显示,2026年第一季度归属于股东的净利润预计在34亿至39亿元人民币之间,同比增长幅度达65%至90%,远高于高盛此前预期的27%至46%增速。 然而,该行分析指出,尽管行业数据已基本被市场预期所消化,但中金的出色表现更可能得益于其香港业务的强劲势头,因为香港业务贡献了集团约30%的收入,且香港IPO市场持续强劲增长

美银证券下调航运业利润预期 调整多只股票目标价

美银证券发布研究报告指出,将本年度亚太地区集装箱航运业EBIT利润率预测下调100个基点,主要基于首季运营数据表现,以及中东冲突导致的供需紧张局面较原先预期有所缓和。尽管中东战事预计将在今年上半年带来短期盈利环比回升,但该机构认为全年集装箱航运EBIT利润率仍将下降至约5%水平,并在运力过剩压力下预计2027至2028年将出现亏损。 该机构对东方海外国际(141.3, -3.00, -2.08%)(00316)及中远海控(14.94, -0.20, -1.32%)(01919)维持相对谨慎态度,给予"跑输

高盛下调港交所目标价至528港元 维持买入评级

高盛发布研报称,更新港交所(00388)预测模型,目标价由546港元下调至528港元,评级“买入”,对应2027年预测市盈率35倍。该行表示,3月份现金日均成交较该行预测低2%,主要由于南向交易活动逊预期,但被非南向成交增加部分抵销。衍生产品成交则表现强劲,股票及商品衍生产品均录得强劲按季增长。该行上调首季交易费及存管费用预测1%,收入及纯利预测上调2%及3%,预计首季纯利同比增长14%。鉴于中东冲突持续,高盛将MSCI中国及沪深300指数目标下调5%及4%,以反映全球滞胀风险、美国利率更趋僵持及地缘政治

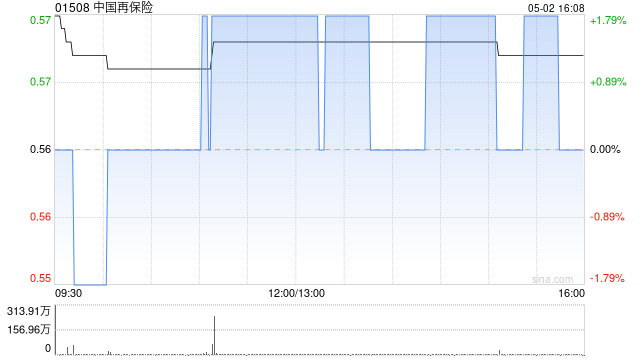

花旗下调中国再保险目标价至1.55港元 维持中性评级

花旗发表研究报告,对中国再保险(01508)的财务模型进行了更新,并维持其“中性”的投资评级。该行将中国再保险2026及2027财年的每股盈利预测分别下调了19%和16%,主要原因是预期来自其联营公司的利润份额将有所减少。基于盈利预测的调整,花旗将其目标价从之前的1.7港元调降至1.55港元,并同时引入了2028财年的预测数据。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传

中金维持波司登跑赢行业,看高至5.65港元

中金公司发布研究报告,维持波司登(03998)2026/2027财年每股盈利预测0.32/0.34元人民币不变,现价对应2026/2027财年市盈率分别为11倍/10倍,维持"跑赢行业"评级及5.65港元目标价,目标价对应2026财年16倍市盈率,较当前股价存在40%上涨空间。波司登近期推出AREAL高端系列、都市户外、智慧通勤、轻盈运动四大春夏新品,彰显集团在产品创新、品牌升级及全球化布局方面的进展。 中金核心观点如下: 2026财年波司登主打IP系列表现抢眼,助力营收增长并提升品牌形象 2026财年尽

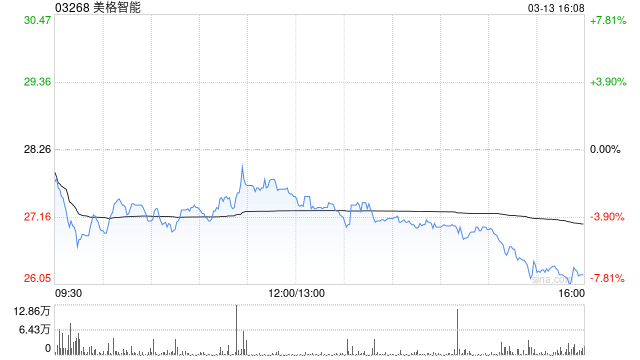

美格智能大涨逾5% 布局3亿元AI研发制造基地

美格智能(03268)开盘后涨幅显著,截至当前,股价录得5.04%的涨幅,报23.78港元,成交量为3381.66万港元。 美格智能已与南通市北高新技术开发区达成投资合作。公司计划在该区投资3亿元人民币,打造涵盖高算力AI模组、ASIC服务器、车载SIP模组、具身智能及5G+AIoT模组等领域的研发中心及SIP封装中试与制造基地。 依据协议,该项目投产后将设定明确的运营指标:销售方面,五年内累计应税销售额需超20亿元,目标包括2029年前突破2000万元,2032年年销售额不低于12亿元。荣誉方面,计划在

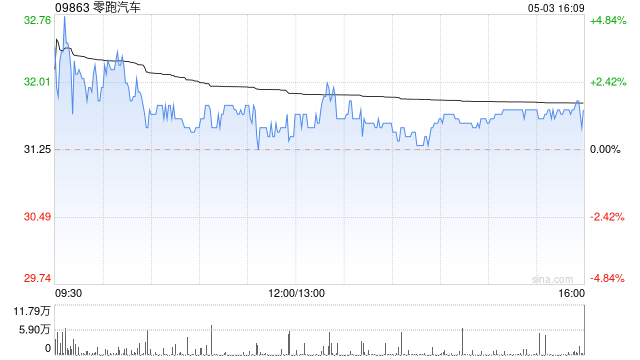

零跑汽车早盘涨幅超4% 摩根大通将其目标价提升至90港元

零跑汽车(56.75, 2.35, 4.32%)(09863)早盘涨超4%,截至发稿,股价上涨4.04%,现报56.60港元,成交额2.42亿港元。3月,零跑汽车交付50,029辆,同比增长34.9%,环比增长78.2%。零跑汽车创始人、董事长兼CEO朱江明及股东傅利泉近期再次增持公司股份,均价约45.1港元,增持金额约2.3亿港元,以彰显对企业发展的信心。摩根大通将零跑汽车2026/27年度盈利预测调高10%-17%,并上调目标股价至90港元,认为该股在过去一个月大涨约27%后仍有65%的进一步上行空间

海尔空调可变分流技术发布会在京举行

绿色低碳是传统产业转型的必由之路,当前家电业正走在这条转型路上。7月19日,海尔空调联合新华网召开的“绿色科技 低碳生活,空调产业高质量发展论坛暨可变分流新科技发布会”上,与会嘉宾就“双碳”愿景下,空调产业如何走好绿色低碳之路进行深入探讨,为家电行业高质量可持续发展带来新启示。 绿色低碳转型任重道远,但使命光荣、前景广阔。与会嘉宾认为,当前我国以“双碳”目标为牵引,成为了全球生态文明建设的重要参与者、贡献者以及引领者。企业是践行绿色低碳发展的主力军,以海尔空调为代表的中国企业,在科技创新的赛道上不断飞跃进

资深分析师调降微软与Salesforce目标价,预警行业前景严峻

派珀桑德勒在4月14日调低了对微软(MSFT)和Salesforce(CRM)的目标股价预期,此举源于对企业软件行业前景的审慎看法。 该机构将微软的目标价从600美元调整至500美元。分析师指出,这一变动体现了在市场环境演变下,对估值倍数进行的全面重估。 Salesforce的目标价也从250美元下调至215美元。派珀桑德勒保持对该股的“增持”评级。该机构强调,前沿人工智能模型提供商正与企业IT预算领域的现有软件厂商形成更直接的竞争态势。 预计该行业将迎来“艰难”的一年,增长预期的变动推动了此次调整。作为

何小鹏:大型车市场潜力可期,小鹏GX剑指销量前三

新浪科技讯 4月15日晚,在小鹏GX技术发布会结束后,小鹏汽车董事长、CEO何小鹏与小鹏集团平台产品矩阵总经理吴安飞共同接受了媒体采访。何小鹏表示,小鹏GX作为品牌首款全尺寸旗舰SUV,销量目标锁定行业前三甲。谈及大车市场,他指出,过去国内消费者不选购大车,主因是价格高、道路及停车位狭窄、驾驶体验不佳。后两个问题正逐步改善,预计中国大车市场规模将稳步提升。他举例道:"欧洲大车为何少见?因为当地道路建于50至150年前,我在欧洲驾驶小鹏G9数日,多次发生剐蹭,几乎难以避免。"

富国银行分析师:资本市场业务强劲是美国银行股价攀升的核心动力

美国银行(54.245, 0.90, 1.68%)股价周三上升1.5%,此前该行业绩报告表现亮眼。富国银行(80.625, -1.07, -1.32%)分析师迈克·梅奥认为,资本市场业务活跃度大幅提升以及运营效率持续改善是业绩超预期的关键因素。梅奥强调,卓越的投资银行板块表现、创历史新高的股票交易收入,配合正向的经营杠杆效应以及稳步推进的股票回购计划,共同推动了整体业绩超出市场预期。不过,梅奥也指出了一些不利影响因素,包括全行储蓄规模增长停滞以及个人银行业务表现相对疲弱。他维持对该股票的“增持”投资评级,