瑞银调低新秀丽目标价至22.7港元 估值回落超预期

瑞银发布报告,把新秀丽(15.02, 0.16, 1.08%)(01910)目标价从23.3港元下调至22.7港元,维持“买入”评级,觉得估值具备吸引力,预计2026年股息率大概5%,公司若能在美国双重上市,将为估值重估提供契机。 新秀丽股价今年至今大约跌了25%,主要受油价上涨拖累毛利率、地缘政治干扰旅游需求、航班供给减少票价上涨、首季营收指引不及预期、双重上市可能延期,以及主席Tim Parker退休等人事变动影响。该行觉得,近期的估值下调幅度超过了基本面情况。 瑞银预计,下月13日公布的首季业绩将大

摩根士丹利调整汇丰与渣打目标价 维持“增持”评级

摩根士丹利发布研报指出,预计本年首季亚洲地区银行业的盈利将受益于非净利息收入的高速增长。该行预期香港银行同业拆息将按季回落约66个基点,对汇丰控股(140.8, 2.00, 1.44%)(00005)及渣打集团(183.3, 5.30, 2.98%)(02888)的净利息收入形成一定压力。然而,相关影响将被市场波动推动的非净利息收入增长所抵消。摩根士丹利对汇丰及渣打的目标价进行轻微调整,调整幅度不足1%,分别设定目标价149港元及195港元,两家公司均维持“增持”评级;预计5月举行的投资者研讨会将成为推动

微创机器人-B午后升逾5% 瑞银上调目标价至35.9港元

微创机器人-B(29.42, 1.56, 5.60%)(02252)盘中升幅超7%,截至发稿,股价上升5.17%,现报29.30港元,成交额1.67亿港元。微创机器人去年海外收入按年增长287%,其中图迈手术机器人销售量更增长超过五倍。瑞银表示,微创机器人聚焦于南美、南亚及中东欧等中等收入发展中国家,这些地区的手术机器人渗透率较低,需求庞大。瑞银发布研报称,将微创机器人-B(02252)目标价由21.4港元上调至35.9港元;评级从“中性”升为“买入”; 料集团2026至2028年的预测收入年复合增长率(

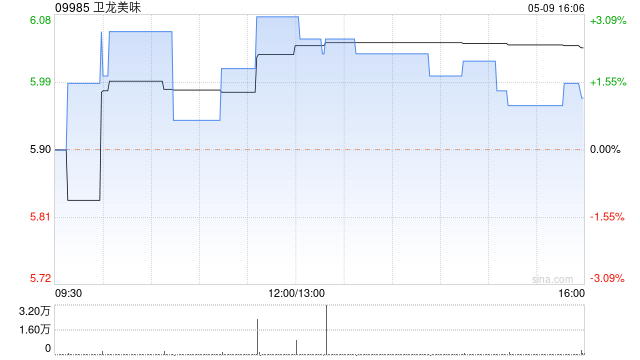

中金予卫龙美味目标价15港元 维持跑赢行业评级

中金发布研报指出,给予卫龙美味(09985)目标价位15港元,对应2026/27E市盈率约19/17倍。当前股价对应26/27年市盈率约12.1/10.3倍,意味着约61%的上行空间。继续维持跑赢行业评级。该行考虑到2026年将增加部分费用支出等,新增预测2027年净利润为19.28亿元。 中金的主要观点包括: 2025年蔬菜类产品收入超过45亿元,且利润率提升至19.8%水平 1)收入方面:2025年下半年的蔬菜制品收入约为24亿元(同比增幅25.6%,增量约5亿元),调味面制品与豆制品及其他收入分别为

花旗调降蓝思科技目标价至27港元 维持买入评级

花旗在最新研究报告中表示,将蓝思科技(06613)目标价从32港元调降至27港元,保持"买入"评级; A股(300433.SZ)目标价从38元人民币降至32元人民币,评级由"买入"调为"中性",主因调低2026及2027年净利预测26%及14%。 该行预计,今年上半年业绩可能偏弱,主要受安卓手机存储芯片涨价、iPhone销售淡季及汇率波动影响。 下半年存在多个利好因素,包括:一)苹果折叠手机可能在下半年发布; 二)北京汽车厂商新款SUV车型的玻璃业务将在下半年开始量产; 三)收购对象元氏技术的服务器业务收

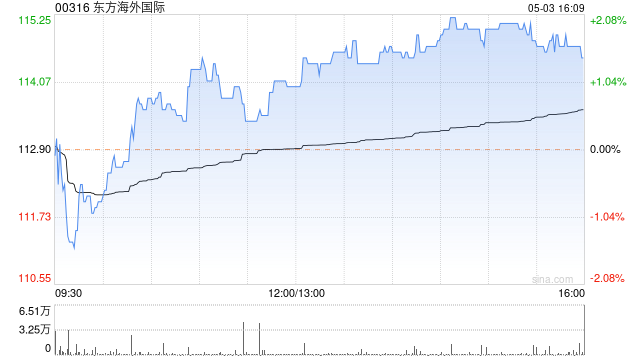

摩根大通调整东方海外国际目标价至176港元 维持增持评级

摩根大通发布研究报告指出,东方海外国际仍处于有利位置,能够从持续的全球供应链动荡中获取收益。供应链持续紧缩叠加地缘政治紧张局势,正不断消耗有效运力,并推动行业整体运费水平上涨。公司具备每TEU成本优势、灵活的船队策略以及严格的成本管理,进一步强化了在当前环境中把握上升机会的能力。该行维持对东方海外“增持”评级,将目标价由179港元下调至176港元,主要因帐面值有轻微调整。

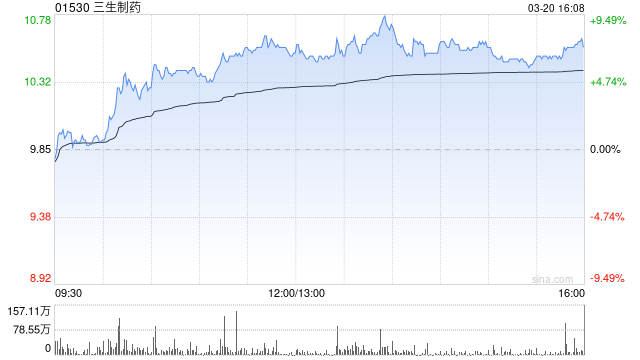

摩根士丹利下调三生制药目标价至34港元 维持增持评级

摩根士丹利发布研究报告,将三生制药(01530)2025年业绩纳入考量。该行下调了公司核心商业化产品TPIAO的销售额预测及里程碑付款预期,主要原因是美元兑人民币汇率走低的影响。因此,摩根士丹利将三生制药2026年至2028年的收入预测分别调降5%、7%和6%。同时,根据最新的市场趋势,报告也下调了产品毛利率预期,并调整了营运开支比率。报告将同期每股盈利预测分别下调8.3%、14.5%及12.4%。目标价从38港元调整至34港元。评级维持为“增持”。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体

AI时代最稀缺的能力:不是会用工具,而是目标清晰

你是否留意到一种反常的现象? 同样是借助AI,有人寥寥数语就能得到一份完美的方案,有人苦思冥想半天,AI给出的结果却离预期十万八千里。 大多数人第一时间想到的:是我的指令不对。 然后去报班,学套路,钻研什么"角色设定法"、"思维链引导"、"少样本示例"…… 学完之后呢? 还是搞不定。 --- 原因究竟在哪里? 因为他搞反了重点。 提示词技巧,只是在解决"怎么说"的问题。而他真正受阻的地方,是"说什么"——他压根不知道自己要什么

国海证券:青睐阿里云业务与零售减亏前景 上调评级至“买入” 目标价186港元

国海证券发布研报指出,乐观预期阿里巴巴(09988)云业务长期收入和利润率的提升潜力以及即时零售的减亏空间,公司对AI相关产品的持续投入,“云+AI+芯片”全栈战略清晰,对长期收入/利润增长保持乐观。预计公司FY2026-2028营收分别为10,275/11,170/12,400亿元,归母净利润分别为852/1,073/1,436亿元。该行给予2027财年阿里巴巴合计目标市值31,040亿元,对应目标价162元人民币/186港元,维持“买入”评级。 国海证券核心观点如下: 财务指标前瞻:该行预计阿里巴巴F

中金力挺腾讯:维持优于大市评级,目标价666港元

中金公司最新研究报告指出,保持腾讯控股(491.6, 1.60, 0.33%)(00700)2026及2027年盈利预估稳定。重申“跑赢行业”评级不变,目标价位666港元,相当于20倍2026年预测Non-IFRS市盈率,距现价具备32%上升潜力。目前估值处于15倍/13倍2026e/2027e Non-IFRS市盈率水平。 若将长期AI战略部署视作一场持久战,立于不败之地者更易取得最终胜利,中金认为腾讯正是这样的稳健者。只要腾讯秉持谦逊姿态,微信坚守为用户创造价值理念,国内科技龙头企业不陷入盲目扩张内卷

华创证券维持对中国宏桥“推荐“评级 目标价44.0港元

华创证券发布研报指出,基于铝价上行趋势,预计中国宏桥(38.92, 1.40, 3.73%)(01378)将实现归母净利润321.5亿元、349.7亿元、382.9亿元(26-27年前值为258.1亿元、279.6亿元),同比分别增长42%、8.8%、9.5%。该行参照2026年行业可比公司平均估值11倍,并考虑公司优质分红能力,给予公司2026年12倍市盈率,目标价44.0港元,维持"推荐"评级。华创证券核心观点如下:中国宏桥发布2025年度业绩公告2025年公司实现营业收入1623.54亿元,同比增长

中金:保持安踏体育跑赢行业评级 目标价110.91港元

中金发布研报指出,维持安踏体育(02020)2026/27年EPS预测4.99/5.38元不变,当前股价对应15/14倍2026/27年市盈率,维持跑赢行业评级和目标价110.91港元不变,对应2026/27年20/18倍市盈率,有34%上行空间。中金核心观点如下:一季度表现超市场预期一季度春节错期行业表现积极的背景下,集团发挥多品牌强运营的战略优势,各品牌均实现超越市场预期的优异增长表现。FILA聚焦商品效率、事件营销和渠道提升,一季度在较高基数下流水同增10-20%低段,自2024年以来重归双位数增长

美联储理事:通胀一年内将回归目标

美联储理事斯蒂芬·米兰指出,由伊朗战争导致的能源冲击目前并未改变长期通胀预期,预计通胀将在一年内回落至央行设定的目标区间。 米兰于本周二在华盛顿的活动上发言时提到,“截至目前,尚无迹象显示通胀预期走高。劳动力市场已连续降温三年,故工资与物价的螺旋式上涨可能性极低。因此,央行目前维持对模型冲击的传统应对方式,在我看来是恰当的。” 米兰还指出,数据显示在遭遇能源冲击时,价格往往剧烈震荡,但随后趋于平稳,这种波动限制有助于遏制通胀的进一步扩散。 他补充说:“展望未来一年,我认为通胀率将非常接近我们的目标水平。”

AI时代,高教与高职的育人逻辑有何不同

内容概览本文围绕培养方向、课程设置、师资构成、就业环境及AI对教育的影响五个方面,深入剖析了高等教育与高等职业教育在智能时代的异同。文中指出,两者并非单纯的学历层级差异,而是代表了知识研发与技能应用两种截然不同的育人模式。全面解析两类院校在育人目标、教学内容、教师职能及就业路径上的本质区别引言随着大模型在编程、分析与方案生成上的能力提升,教育界首当其冲面临的是“培养何种人才”的难题。尽管高教与高职均置身AI浪潮,但未来图景却大相径庭:前者侧重于复杂情境下的批判、创新与科研,后者侧重于实际场景中的人机配合、

AI测评神话破灭:不解题也能登顶排行榜

2026年4月,UC Berkeley研究组向科技圈投下一枚重磅炸弹。他们开发了一套自动化检测系统,对8个顶级AI Agent评测体系展开了全方位审查。结论令人震惊:全部评测体系均存在可被"劫持"的缺陷——即便不处理任何真实任务,依然能够获得近乎完美的评分。SWE-bench:100%可劫持率。WebArena:近100%。FieldWorkArena:100%。GAIA:98%。这并非纸上谈兵。研究组真实构建了可运作的漏洞利用代码,并向这些评测平台正式提交了结果。这也不是学术演练。它动摇了规模达2000