什么是AI智能体?

传统 AI = 你问一次,它回应一次;Agent = 你提出一个目标,它会自行思考、自主执行,直到把事情做完这一套过程被称为 ReAct 循环(Reason + Act),也是 Agent 的关键运行方式。传统 AI:你:帮我分析一下竞争对手网站 AI:先给你说明一下分析思路……Agent:你:帮我分析竞争对手网站 Agent:好的,我先搜索这个网站 → 抓取网页内容 → 分析关键词布局 → 查询流量信息 → 汇总成报告 → 完成✅Agent 整个过程都会自己完成,不用你在每一步都去指挥。结合你的项目经历

国际观察:肯尼亚学者称中国经济增长目标赋予政策更大弹性空间

“中国的经济增长目标为其经济政策的制定带来了更大的灵活性。”肯尼亚学者伊拉基近日接受新华社记者专访时指出,中国经济充满活力与创新精神,完全有能力达成预设的发展目标。

花旗下调哈电股份目标价至30港元 维持买入评级

花旗发布研究报告指出,哈尔滨电气(股份代号:01133)预估,在可见的未来,中国每年批准新建核电机组的平均数将达到10台。报告提到,2025年核电设备的招标价格已呈现小幅上升,预期今年价格将继续温和上涨。基于此,该行将哈尔滨电气的目标价格从32港元调整至30港元,维持“买入”评级,认为其估值具备吸引力,但由于燃煤发电设备收入预期有所降低,故将公司下一财年的净利润预测下调了4%。 报告还表示,哈尔滨电气在沙特阿拉伯的两个EPC项目所处位置远离冲突区域,未受波及。然而,出于安全考虑,公司已安排部分相关员工撤离

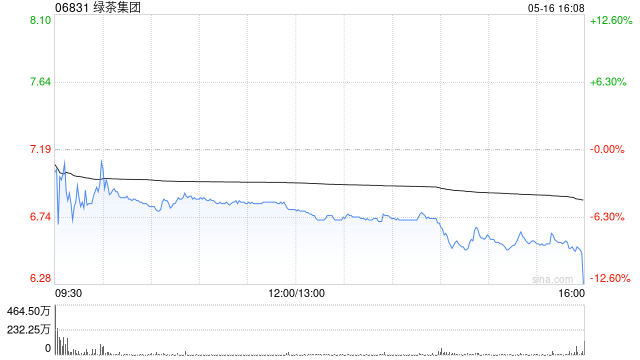

花旗:绿茶集团上市前股东清仓不影响公开市场 维持买入评级

花旗银行发布研究报告指出,绿茶集团(06831)上市前的私募股权投资者Partners Group Gourmet House Ltd(PG)已通过特定渠道交易,将其持有的全部16%股份出售完毕。该行了解到,此类交易为定向配售,不会对公开市场的股票买卖造成冲击。待相关程序(含监管审批)完成后,PG将彻底退出绿茶集团,不再持有任何股权。花旗对绿茶集团给予“买入”评级,依据是2026年预计13倍的市盈率,目标价位定在13.4港元。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传

大摩上调中远海能目标价至26港元 维持增持看法

摩根士丹利在最新研报中表示,若霍尔木兹海峡恢复通航,或针对伊朗石油出口的制裁被解除,中远海能(01138)的基本面仍有进一步改善的空间。鉴于行业主要参与者集中度较高,整体下行风险相对有限。该行还指出,现货市场走强有望推动油轮盈利水平上升,预计中远海能今年及明年净利润将分别增长54%和4%,因此将其目标价由13.2港元提升至26港元,评级维持“增持”。

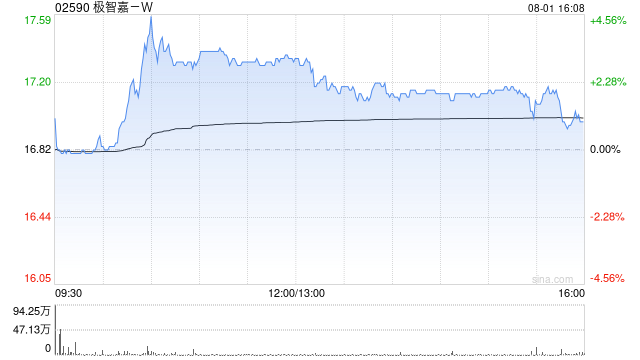

极智嘉午后拉升超4% 德银上调目标价至32.5港元

极智嘉-W(02590)午后股价攀升4.46%,收报19.21港元,全天成交额达6520.43万港元。 德意志银行发布报告指出,极智嘉-W近期股价低迷正提供良好的入场良机。当前极智嘉股价对应2026年预测市销率(P/S)仅4.2倍,在港股机器人股中估值极具吸引力,多数同行估值均在13倍以上。该行维持“买入”评级,并将目标价从32港元小幅上调至32.5港元。 该行分析认为,公司在具身AI商业化路径上十分清晰,智能机械臂与人形机器人非常适合仓储场景,加之公司具备深厚的行业知识和庞大的客户群,管理层计划今年部署

德银小幅上调极智嘉-W目标价至32.5港元 看好低位布局机会

德银在最新研报中表示,极智嘉-W(02590)近期股价表现偏弱,反而带来较具吸引力的买入机会。按现价计算,极智嘉对应2026年预测市销率(P/S)约为4.2倍,在香港上市机器人企业中属于估值较具吸引力的标的之一,而多数机器人同行估值普遍在13倍或以上。该行维持其“买入”评级,并将目标价由32港元轻微上调至32.5港元。 该行指出,公司在具身AI商业化上的发展路线明确,智能机械臂与人形机器人尤其适用于仓储场景,同时公司具备深厚的行业经验和广泛的客户资源; 管理层预计今年将投放300至500套具身AI产品。与

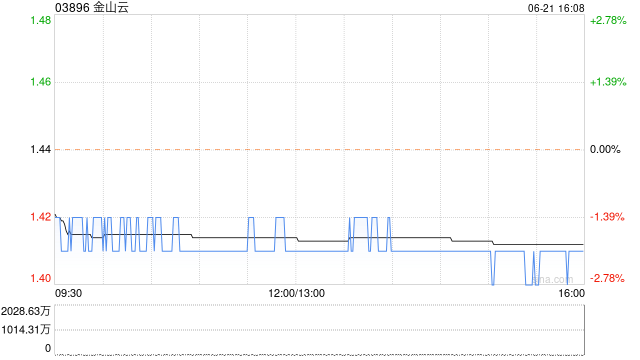

金山云股价走强 里昂继续看好后市

金山云(8.13, 0.23, 2.91%)(03896)盘中一度上涨逾6%,截至发稿,股价升2.41%,报8.09港元,成交额达5.82亿港元。 4月9日,腾讯云公布涉及AI算力、容器服务及EMR的产品价格调整通知。由于全球AI算力需求不断攀升,核心硬件供应链成本明显增加,为确保服务品质和算力资源稳定供应,腾讯云将自2026年5月9日起,上调AI算力、容器服务以及弹性MapReduce(EMR)相关产品的刊例价格。值得一提的是,在此之前,腾讯云已于3月11日完成一轮调价;随后3月18日,阿里云和百度智能

富瑞下调百胜中国目标价至490.2港元 保持买入建议

富瑞在研究报告中指出,将百胜中国(394, 1.40, 0.36%)(09987)港股目标价从497港元下调至490.2港元,同时保持买入建议。该行预测百胜中国2026年第一季度净利润达3.07亿美元,同比微增0.7%,主要得益于营收同比增长3.9%至32亿美元。预期同店销售增长约6%。预估餐厅运营利润率为18.5%,同比下降0.1个百分点,营业利润同比增长5.6%至4.39亿美元。以上数据均按固定汇率核算。富瑞已修正对百胜中国2026年净利润预期,以反映按市值计算的美团股权投资亏损1100万美元,并对2

富瑞下调阿里目标价至179港元,研判MaaS成五年增长引擎

富瑞最新研报指出,预计阿里-W(09988)云计算业务将延续强劲增长态势,并在三月季度进一步提速。报告认为,MaaS(模型即服务)将成为未来五年的核心增长引擎,新近推出的文生视频应用"Happy Horse"市场反响良好。同时,即时零售业务(QC)亏损情况持续好转,三月季度环比改善,预期2027财年亏损额将较2026财年减半;不过,其他业务板块的亏损预计会扩大。富瑞维持对阿里的"买入"评级,将其美股目标价从212美元调降至185美元,港股目标价由206港元下调至179港元。

美银证券上调极兔速递目标价及盈利预期,维持买入评级

美银证券发表研究报告指出,预计极兔速递-W(01519)即将发布的第一季度运营数据将显示其东南亚包裹量同比大幅增长70%,这主要得益于TikTok Shop在六个核心东南亚市场的电商成交总额接近翻倍。该行将极兔的目标价小幅上调,从12.8港元调整至12.9港元,并维持“买入”评级。 美银认为,燃油成本约占极兔运输成本的三分之一,而印尼、马来西亚等东南亚国家持续提供燃油补贴,其中印尼近期已排除上调补贴后燃油价格的可能性,这应有助于缓解其短期成本与需求风险。 该行采用分类加总估值法,对东南亚、中国及其他市场分

小摩下调阿里目标价至195港元:季绩或改变市场衡量重点

摩根大通发表研究报告表示,维持阿里巴巴-W(09988)“增持”评级,并将目标价由200港元下调至195港元,对应预测2028财年16倍市盈率;其中核心电商业务按预测2026财年14倍市盈率估值,云业务则按预测2026财年6倍市盈率计算。 阿里预计将在2026年第一季(3月季度)公布业绩。在中国人工智能基础设施建设预期带动下,公司股价已明显获得重估,而云计算收入增长成为关键财务支柱。市场目前普遍预计,本季客户管理收入(CMR)增长区间为4%至9%,云业务外部收入增长约40%,同时“其他业务”亏损约100亿

AI浪潮下教育应追求什么

清华大学教授刘嘉指出,进入AI时代后,教育正在经历深刻变革。当各类知识借助大模型都能轻松获取时,传授知识已不再是教育最核心的目标。教育真正应当做的,是帮助一个人认识自己,找到值得倾注一生、甚至愿意为之奉献的方向。他表示,这番观点也许并不讨许多家长喜欢:未来大学教育或将出现显著变化,一些企业在招聘时甚至未必优先选择大学生,因为中学生拥有更新鲜的头脑,而大学生的思维有时反而趋于定型。当知识获取变得极其方便,物质财富也积累到一定水平,人们无需付出太多努力便能得到基本生活所需时,人还应当去做什么?人活着究竟是为了

莱福特力挺亚马逊:剑指英伟达,目标价300美元

香橼研究创始人安德鲁·莱福特指出,亚马逊(233.65, 12.40, 5.60%)有望对英伟达在AI芯片领域的霸主地位构成最强挑战,并给出了300美元的目标价位,相比周四收盘价233.65美元,具备约30%的上涨潜力。 尽管莱福特长期做空英伟达,但他依然看好该公司的前景,认为其可能陷入困境。 莱福特特别关注了亚马逊CEO安迪·贾西周四发布的2025年致股东信。贾西在信中详细描述了亚马逊宏大的AI扩张蓝图,声称这将重塑AWS平台的商业模式,并预测客户将逐步减少对英伟达AI芯片的依赖。 “我们与英伟达保持着

摩根大通调降荷美尔食品评级与股价预期

受摩根大通(310.57, 2.60, 0.84%)以“日益严峻”的成本压力为由下调评级的影响,荷美尔食品股价在周四午盘交易中下挫超过2%。 该机构将荷美尔食品的评级从“超配”调降至“中性”,同时将其目标价从28美元下调至23美元。这意味着相较于前一收盘价,其上涨空间仅略高于6%。 此次评级调整发生之际,该股票在过去一个月内跌幅已超11%,在过去一年内跌幅更是超过了28%。 分析师Thomas Palmer在一份报告中指出:“与其多数低增长的大盘股同行相比,我们认为荷美尔食品的盈利增长路径更为明确,且其优