AI时代,为何“what”比“how”更关键?

2025年,某互联网公司的UI设计部门经历了一场“效率变革”:以往耗时三天完成的首页设计,如今借助AI工具输入指令,十分钟内即可产出5套方案。结局是——3名仅擅长“操作设计软件(how)”的初级设计师被裁掉,而留下的设计师都具备一个共同特质:「精准界定用户需求、提出差异化设计目标(what)」。这一案例揭示了AI时代最残酷的现实:「人类的角色正从“执行how,AI辅助”转变为“制定what,AI落地”」。AI本质是“概率预测模型”:能依托海量数据模拟人类行为,却「无法自主创造“凭空而来”的目标」。例如:「

欧央行官员Sleijpen表态:将出手干预以稳定通胀

欧洲央行管理委员会成员奥拉夫·斯莱彭(Olaf Sleijpen)指出,倘若地缘冲突引发的油价上涨导致物价水平偏离2%的政策目标,欧洲央行已做好准备采取应对措施。 他在阿姆斯特丹的一次讲话中强调:“持续走高的能源价格最终会渗透至更广泛的商品领域,并影响薪资设定过程,这可能加剧通胀压力。在此情境下,欧洲央行必然会介入,以确保中期通胀率稳定在2%附近。” 他还补充道:“冲突持续的时间越久,石油与天然气生产供应受到的干扰就越长,这无疑会对经济增长和通胀前景产生更显著的影响。”

起亚瞄准美国市场,2030年前推出全新皮卡

要点 起亚正规划在未来几年向美国消费者推出一款皮卡,这是该韩国汽车制造商为在本土及全球范围内实现持续增长所采取的战略举措。 公司于周四宣布,将在2030年前推出一款包含混合动力选项的皮卡,作为其进军美国这一高利润市场的重要步骤。根据起亚首席执行官在投资者日活动中展示的资料,该车型至少会有一个混合动力版本在美国本土进行生产。 通用汽车、福特汽车以及克莱斯勒母公司Stellantis当前主导着美国的全尺寸皮卡市场。然而据报道,起亚计划推出的是一款尺寸相对较小的中型皮卡。 这一市场定位意味着它将与丰田塔科马、福

Guggenheim看好Datadog,买入评级预示五成上涨潜力,AI业务增速或超预期

Guggenheim于周四将Datadog的评级由“中性”提升至“买入”,并给出175美元的目标价位,相较周三116.50美元的收盘价具备约50%的上升潜力。分析师Howard Ma指出,市场普遍预期显著低估了该公司在后端架构及持续扩张的AI原生收入方面的价值。该股在盘前交易中攀升2.45%。 Ma的分析立足于市场明显过度反应的两大要素。Guggenheim指出,Datadog的后端架构形成了对抗大型语言模型或OpenTelemetry技术商品化的坚固壁垒,支撑起对手难以简单模仿的多元化产品收入。更关键的

Jefferies调降阿里目标价,AI获客投入激增或侵蚀短期利润

投行Jefferies将阿里巴巴美国存托凭证的目标价由212美元调降至185美元,并继续给予“买入”评级。这家券商指出,用于推广通义千问AI助手的市场费用攀升,以及覆盖零售与非主营业务的“其他板块”补贴力度加大,可能令短期获利承压。据阿里早前披露,计划在春节促销季砸下30亿元(约4.31亿美元),核心目标就是拉动其通义千问App的用户规模。Jefferies同时预期,即时配送业务的亏损有望在3季度收窄,并于2027财年实现减半。该机构也对阿里“可灵”视频生成AI模型的上线给予正面评价。此番目标价调降,反映

京东健康升级AI战略:三年冲刺200亿智能医疗生态

新浪科技讯 4月9日晚间获悉,在第93届中国国际医疗器械博览会(CMEF)上,京东健康对“AI+医疗器械”战略进行了全面革新。京东宣布将利用京东JoyAI大模型技术,借助京东附身智能JoyInside平台,推动医疗器械从单纯的“功能工具”向“主动关怀的智能伙伴”转变。会议期间,京东健康与10个医疗器械品牌达成JoyInside接入合作,计划在一年内连接100万台设备,并在未来三年内达成“AI+医疗器械”产品200亿元的销售额,旨在构建全球最大的医疗器械智能互联生态体系。 京东集团SEC委员兼京东健康CEO

星展下调申洲国际目标价至62.6港元 仍予买入评级

星展在研报中表示,申洲国际(49.5, 0.34, 0.69%)(02313)去年净利润低于市场预期,主要由于利润率承受压力。报告期内,美国和欧洲市场销售录得增长,部分抵销了内地需求偏弱的影响。展望今年,该行预计订单增幅将较去年更为谨慎,其中休闲服装表现较佳,运动服装次之。该行把2026年盈利预测下调12%,目前预计2025至2027年盈利年均复合增长率为5%。维持“买入”评级,并将目标价由67.5港元下调至62.6港元。 该行预计,2026年及2027年收入增幅分别为4.4%和4.2%。尽管市场担心在关

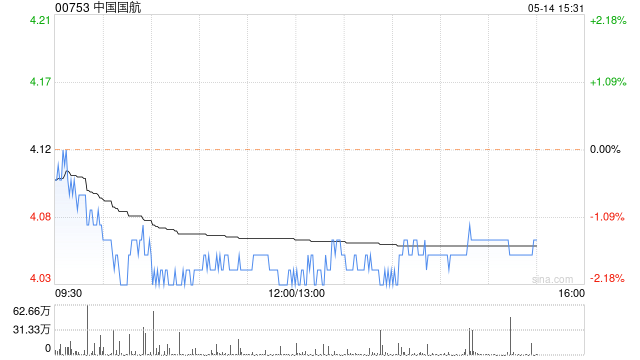

星展下调国航目标价 预警今年或现大额亏损

星展在最新研报中表示,中国国航(4.9, -0.16, -3.16%)(00753)经营前景或将继续承压,预计在2026财年录得较大亏损,盈利回暖时间也可能推迟到2027年。基于此,市场对其盈利预测及估值仍存在较大的下调风险,股价后续表现或持续受压。主要原因在于航油价格快速上升,而机票价格提升幅度不足以覆盖成本增加。星展维持国航H股“沽售”评级,并将目标价由4.9港元下调至4.1港元。对于国航(601111.SH)A股,星展给予“持有”评级,目标价为6.5元人民币。

瑞银下调阿里目标价至166港元 维持买入判断

瑞银在研报中表示,因AI投入加大,将阿里巴巴-W(122.5, -4.00, -3.16%)(09988)2026至2028财年的经调整每股盈利预测下调8%至21%,目标价也由185港元降至166港元,维持“买入”评级。该行预计,阿里巴巴2026财年第四财季收入将同比基本持平,达2,370亿元人民币(下同);中国电商EBITA预计约为260亿元,受商家补贴(计入收入抵减)拖累,CMR增长承压,但对EBITA影响有限。 报告提到,云业务收入预计同比上升40%,主要受外部需求持续旺盛带动。国际商业收入预计同比

高盛调整阿里健康目标价至4.8港元,维持中性评级

高盛发布研究报告,将阿里健康(00241)的目标股价从5.2港元下调至4.8港元,维持“中性”评级,以反映其在人工智能及药品品类方面加大投入对盈利能力的潜在影响。该机构将阿里健康2026至2028财年的经调整净利润预测下调了9%至11%,主要原因是创新药物及AI相关投资的增加。 报告指出,阿里健康股价今年以来仅下跌3%,表现优于同期恒生科技指数11%的跌幅,这主要得益于市场对其增长前景及AI医疗潜力的看好。然而,高盛预计公司下半年利润将出现小幅下滑,扭转上半年的盈利增长趋势,主要原因在于AI项目投入加大,

大和看好华虹半导体 目标价上调至116港元

大和发布报告指出,华力微电子(HLMC)并入华虹半导体(01347)是行业大势所趋,因此把华虹的目标价由110港元提升至116港元,并维持“买入”建议。该行预测,未来3到4年间,华力资产注入上市公司将成为普遍现象。 大和认为华虹半导体今年将迎来平均售价(ASP)的上涨阶段,这主要得益于人工智能拉动的成熟制程需求以及整个半导体行业的回暖。大和表示,公司制造业务活跃,一季度产能利用率已接近饱和,预计2026年仍有提升余地。同时,大和上调了华虹未来两年每股盈利预测30%至32%。 责任编辑:史丽君 新浪财经声明

招商国际上调潍柴动力H股目标价 看好AIDC转型前景

招商证券国际发布研究报告指出,潍柴动力(02338)去年下半年归属于母公司股东的净利润录得52.9亿元人民币,同比下滑3.9%,这一表现低于市场预期约22%。主要原因在于凯傲公司因产品线调整和库存拨备产生的一次性影响约4亿元,以及毛利率的拖累。基于此,该行将其H股目标价从30港元提升至35港元,并维持“增持”评级。 该报告强调,潍柴动力大幅上调了其AIDC业务的发展指引,从而开辟了新的增长空间,同时其核心重卡业务保持稳健增长。公司正从传统的重卡发动机制造商,转型为受益于AIDC需求的电力设备行业领导者。新

大摩看好中国铝业 首季盈利符合预期 目标价17.7港元

摩根士丹利发布研报指出,鉴于前景向好、原材料自给率提高以及削减氧化铝外销,中国铝业(12.78, 0.38, 3.06%)(02600)2026年的业绩增长有望维持稳健。该行给予“增持”评级,并设定17.7港元的目标价。 大摩预测,中国铝业2026年首季净利润将同比大增50%至58%,达到53亿至56亿元,略超该行预期的52.7亿元。若剔除一次性项目,经常性盈利亦将上升49%至58%,录得51亿至54亿元。盈利改善主因全球供应中断推高铝价、铝土矿自给率提高及成本管控得当。此外,公司控股股东增持了1.13%

花旗调高中国宏桥目标价至48港元 维持首选推荐

花旗最新研报更新了中国宏桥(39.22, 1.86, 4.98%)(01378)的财务模型,纳入了2025财年业绩、最新价格预估及管理层的指引。该行将目标价由36港元提升至48港元,保持"买入"评级,并继续将其列为首选标的。 花旗指出,铝业依然是其最为看好的板块,由于中东地区局势引发的供应链中断,铝产能的恢复周期可能超出预期,即使实现停火亦是如此。未来6到12个月,花旗预期铝供应将持续趋紧,从而对铝价和盈利水平形成支撑。 花旗提到,截至4月8日收市,中国宏桥2026财年预期股息率达到6.4%,具备较强吸引

起亚下调2030年电动车销量预期至100万辆

韩国起亚汽车公司周四把2030年电动汽车销量目标下调约20%,降至100万辆,这反映出市场需求走弱,以及美国去年取消电动车补贴所带来的影响。 受这一消息拖累,起亚在韩国上市的股票盘中一度跌超5%。 在向投资者公布的长期经营计划更新中,起亚还把2030年整体汽车销量目标由419万辆下调至413万辆。